2015-05-30

2015-05-30 285

285По чистой прибыли

RЧ = ПЧ / КОСН И ОБОР · 100% (7.47)

RЧ = 1279021480 / 2721110000 = 47 %

5) Коэффициент прибыльности труда

По балансовой прибыли

КБПР ТР = ПБ / ФОТОБЩ · 100% (7.48)

КБПР ТР = 1682923000/ 1809275000 · 100% = 93 %

По чистой прибыли

КЧПР ТР = ПЧ / ФОТОБЩ · 100% (7.49)

КЧПР ТР = 1279021480 / 1809275000· 100% = 70,69 %

6) Рентабельность затрат

По балансовой прибыли:

RЗБ = ПБ / ЗОБЩ · 100% (7.50)

RЗБ = 1682923000/ 5320355000 · 100% = 31,63 %

По чистой прибыли:

RЗЧ = ПЧ / ЗОБЩ · 100%, (7.51)

RЗЧ = 1279021480 / 5320355000· 100% = 24,04 %.

7) Рентабельность продаж

По балансовой прибыли:

RПРБ = ПБ / В · 100%, (7.52)

RПРБ = 1682923000 / 6376370000 · 100% = 26,39 %

По чистой прибыли:

RПРЧ = ПЧ / В · 100%, (7.53)

RПРЧ = 1279021480 / 6376370000 · 100% = 20,06 %.

8) Коэффициент эффективности производства

КЭФ = (ФОТОБЩ + ПБ) / (ФОТОБЩ + А + ЗМАТ), (7.54)

гдеЗМАТ - затраты на материалы, руб.

КЭФ = (1809275 + 1682923) / (1809275 + 66708+ 39790) = 1,82.

9) Коэффициент прибыльности производства

КПРИБ ПР = ПБ / (ФОТОБЩ + А + ЗМАТ) (7.55)

КПРИБ ПР = 1682923000/ (1809275000+ 66708000+ 39790000) = 0,88.

10) Срок окупаемости: Сопф = 415440+ 420770 + 8415 + 42077 = 886702

Т = Сопф/ ПБ (7.56)

Т = 884462 / 1682923= 0,5 года

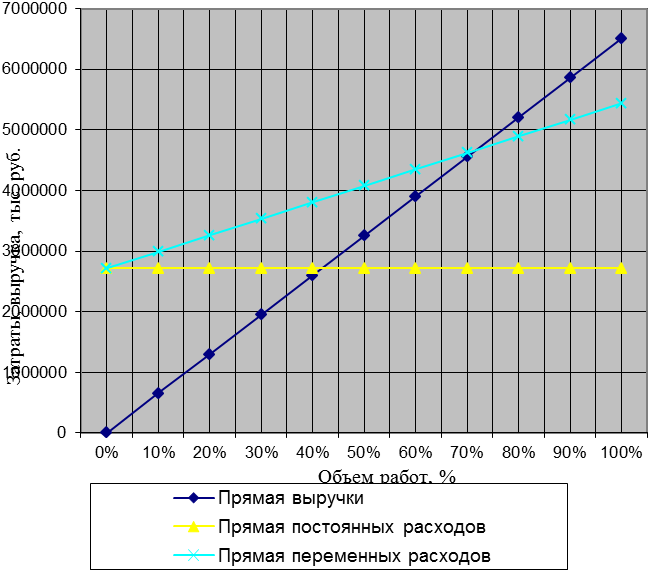

Определим критический объем работ [13]:

Критический, то есть тот минимальный годовой объем работ, превышение которого обеспечивает окупаемость затрат и получение прибыли, определяется по формуле:

WКР = ЗПОСТ / (ЦЧЧ - SПЕР), (7.57)

гдеЗПОСТ - постоянные затраты, руб.;

SПЕР - себестоимость переменных затрат, руб.

Постоянные затраты – это накладные и косвенные расходы. Согласно смете они составляют 2713913000 руб. Себестоимость переменных затрат – это прямые затарты, приходящиеся на 1 чел.-ч., согласно смете они составляют 100,15 руб. Таким образом критический объем работ составляет:

WКР = 2713913000/ (245 – 100,15) = 18736000 чел-ч.

Выразим критический объем в процентах [13]:

% = WКР / ТОБ · 100%, (7.58)

% = 18736000 / 26026000 · 100 = 71,99 %

Построим график самоокупаемости работ (рис. 7.1).

Из графика видно, что минимальный объем работ, обеспечивающий окупаемость затрат равен 18736 чел-ч или составляет примерно 72 % от годового объема работ. Также можно сказать, что для получения прибыли объем работ должен быть больше 18736 чел-ч.

Рис 7.3 График самоокупаемости работ

Итоговые технико-экономические показатели проекта приведены в табл. 7.5.

Таблица 7.5 Сводная таблица технико-экономических и финансовых показателей моторного участка

| № п/п | Показатели | Единицы измерения | Значение, тыс. |

| Годовой объем работ | чел-ч | ||

| Количество производственных рабочих | чел. | ||

| Производственная площадь | м2 | ||

| Средняя заработная плата | руб. | ||

| Основные производственные фонды | руб. | ||

| Себестоимость 1 чел-ч | руб. | 204,42 | |

| Балансовая прибыль | руб. | ||

| Чистая прибыль | руб. | 1279021,48 | |

| Рентабельность использования основных производственных фондов | |||

| по балансовой прибыли/ по чистой прибыли | % | 61,85 / 47 | |

| Рентабельность затрат | |||

| по балансовой прибыли / по чистой прибыли | % | 31,63 / 24,04 | |

| Рентабельность продаж | |||

| по балансовой прибыли / по чистой прибыли | % | 26,39 / 20,06 | |

| Коэффициент прибыльности труда | |||

| по балансовой прибыли / по чистой прибыли | % | 93 / 70,69 | |

| Коэффициент эффективности производства | 1,82 | ||

| Коэффициент прибыльности производства | 0,88 | ||

| Фондоотдача | 2,34 | ||

| Фондоемкость | 0,43 | ||

| Фондовооруженность | руб. | ||

| Минимальный объем работ, обеспечивающий окупаемость затрат | %/чел-ч | ||

| Срок окупаемости | лет | 0,5 |

В данном проекте была рассмотрена возможность увеличения экономической эффективности работы предприятия за счет капиталовложений на приобретение необходимого оборудования для моторного участка, темпов и сроков окупаемости денежных вложений. Полученные результаты говорят о том, что инвестиции являются эффективными и полностью оправданы.