2015-06-16

2015-06-16 3985

3985Прогнозирование социально-экономических явлений на основе кривых роста (кривых насыщения) стало применяться сравнительно недавно. Впервые эти методы были использованы в начале ХХ века для прогнозирования роста биологических популяций. Однако кривые роста хорошо себя зарекомендовали и при прогнозировании социально-экономических явлений. Их применение в этом случае требует соблюдения определенных условий.

1. Исходный временной ряд должен быть достаточно длинным (30-40 лет).

2. Исходный временной ряд не должен иметь скачков, и тенденция такого ряда должна описываться достаточно плавной кривой.

3. Использование кривых роста в прогнозировании социально-экономических явлений может давать достаточно хорошие результаты, если предел насыщения будет определен сравнительно точно.

Следует отметить, что кривые роста отражают кумулятивные возрастания к определенному заранее максимальному пределу.

Особенностью кривых роста является то, что абсолютные приращения уменьшаются по мере приближения к пределу. Однако процесс роста идет до конца.

Значение кривых роста как методов статистического прогнозирования социально-экономических явлений состоит в том, что они способствуют эмпирически правильному воспроизведению тенденции развития исследуемого явления.

Наиболее распространенными кривыми роста, используемыми в статистической практике прогнозирования, являются кривая роста Гомперца и кривая роста Перля-Рида.

Обе кривые, в общем, похожи одна на другую и графически изображаются S-образной кривой.

Особенностью уравнений этих кривых является то, что их параметры могут быть определены методом наименьших квадратов лишь приближенно. Для расчета параметров этих кривых используется ряд искусственных методов, основанных на разбиении исходного ряда динамики на отдельные группы.

Например, для того чтобы осуществить прогноз на основе кривой роста Гомперца (она названа так в честь английского статистика и математика, впервые применившего эту кривую для прогнозирования в страховании), необходимо выполнить следующее:

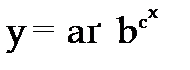

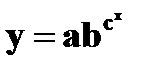

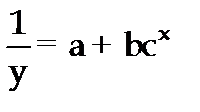

1. кривая описывается уравнением:

; (3.43)

; (3.43)

2. прологарифмировав уравнение, получаем:

lg y = lg a + (lg b) × cx,(3.44)

где:

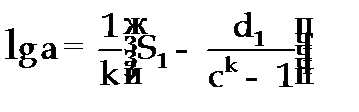

lg a–логарифм максимального значения, к которому приближается прогнозный уровень явления;

lg b–расстояние, которое отделяет в каждый данный момент значение уровня от его максимального значения;

с–имеет значение от нуля до единицы;

х–начало на шкале х, к которому относится первое значение уровня (t = 0, 1, 2, …, n);

3. затем весь ряд динамики разбивается на три приблизительно равные части:

длины ряда; (3.45)

длины ряда; (3.45)

4. для каждой выделенной части рассчитываются суммы логарифмов значений уровней S1, S2, S3;

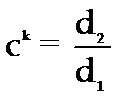

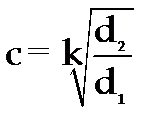

5. определяются первые разности по этим суммам:

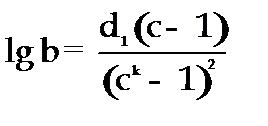

d1 = S2 – S1;

d2 = S3 – S2;(3.46)

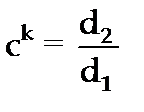

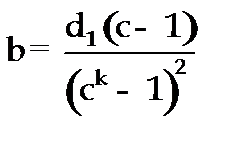

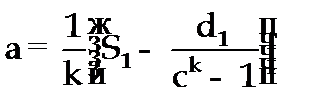

6. на основании этих расчетов получим параметры уравнения с, lg a, lg b, которые рассчитываются следующим образом:

,

,

где:

k – число уровней ряда в каждой части;

Отсюда

, (3.47)

, (3.47)

.

.

Чтобы использовать данную кривую для экстраполяции за пределы исходного ряда динамики, достаточно подставить соответствующее значение x в уравнение кривой.

Пример. Произвести прогноз прибыли одного из предприятий автомобильной промышленности на основе кривой роста Гомперца.

Таблица 3.3

Расчетная таблица определения

промежуточных расчетов кривой Гомперца

| Месяц |  |  | х | lg ŷ | ŷt |

| январь | 377,3 | 2,577 | 2,5874 | 380,7230 | |

| февраль | 413,2 | 2,616 | 2,6216 | 418,408 | |

| март | 446,0 | 2,649 | 2,6487 | 445,3485 | |

| апрель | 473,9 | 2,676 | 2,6701 | 467,8429 | |

| май | 497,2 | 2,697 | 2,6871 | 486,5192 | |

| июнь | 514,3 | 2,711 | 2,7005 | 501,7646 | |

| июль | 529,9 | 2,724 | 2,7111 | 514,162 | |

| август | 520,8 | 2,717 | 2,7195 | 524,2036 | |

| сентябрь | 519,7 | 2,716 | 2,7262 | 532,3534 | |

| октябрь | 525,7 | 2,721 | 2,7315 | 538,8898 | |

| ноябрь | 536,6 | 2,730 | 2,7356 | 544,0014 | |

| декабрь | 542,6 | 2,734 | 2,7389 | 548,1507 | |

| январь | 551,4 | 2,741 | 2,7415 | 551,4422 | |

| февраль | 555,0 | 2,744 | 2,7436 | 554,1151 | |

| март | 570,4 | 2,756 | 2,7452 | 556,1603 |

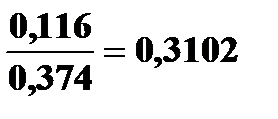

S1 = 13,215 S2 = 13,589 S3 = 13,705

d 1= S2 – S1 = 13,589 – 13,215 = 0,374

d2 = S3 – S2 = 13,705 –13,589 = 0,116

C5 =  ; C =

; C =  = 0,7913

= 0,7913

= 0,1640

= 0,1640

x = 13

ŷ

ŷ

x = 14  ŷ

ŷ

x = 15  ŷ

ŷ

.

.

Наряду с кривой роста Гомперца достаточно широкое распространение получила кривая роста Перля-Рида, которая в прогнозировании социально-экономических явлений впервые была использована для демографических расчетов американским учеными – биологом Р. Перлем и математиком Л. Ридом.

Эта кривая выражает модифицированную геометрическую прогрессию, в которой возрастание затухает по мере приближения к некоторому определенному пределу. Максимальный предел устанавливается, прежде всего, на основании конкретного изучения исследуемого социально-экономического явления.

Так же, как и кривая Гомперца, кривая Перля-Рида использует тот же искусственный прием для определения параметров кривой. Однако следует отметить, что по сравнению с кривой Гомперца прогнозные данные, полученные по этой кривой, имеют некоторую неопределенность.

Кривая роста Перля-Рида описывается уравнением:

(3.48)

(3.48)

Параметры уравнения находятся следующим образом:

;

;  ;

;  (3.49)

(3.49)

Из приведенных расчетов видно, что параметры уравнения кривой роста Перля-Рида определяются так же, как и параметры кривой роста Гомперца, за исключением того, что в последнем случае не используется прием логарифмирования. Кроме того, нужно иметь в виду, что в зависимости от масштаба данных величина  умножается на 10000, 100000 или 1000000.

умножается на 10000, 100000 или 1000000.

3.6. Прогнозирование рядов динамики, не имеющих

тенденции

При решении конкретных прикладных задач анализа социально-экономических явлений исследователь сталкивается с временными рядами показателей, в которых отсутствует тенденция развития, то есть изменение значений уровней исходного ряда динамики носит стационарный характер.

Однако временные ряды, не имеющие тенденции, на практике встречаются крайне редко.

В этой связи, прежде чем приступать к прогнозированию, необходимо всеми известными методами убедиться в том, что тенденция в исследуемом временном ряду действительно отсутствует. Только после того, как установлено отсутствие тенденции и гипотезы о наличии тенденции отвергнуты всеми методами, следует использовать те методы прогнозирования, которые дают возможность установить развитие явления при отсутствии тенденции.

Особенность прогнозирования данных временных рядов заключается в том, что использование методов статистического прогнозирования, основанных на получении точечной или интервальной количественной вероятностной характеристики изучаемого явления в будущем с относительно высокой степенью достоверности, невозможно.

В этом случае для прогнозирования таких рядов применяются вероятностные статистические методы прогнозного оценивания.

Вероятностные методы оценивания не позволяют дать точечную количественную характеристику прогнозируемого явления. Они дают возможность лишь оценить вероятность того, что значение прогнозируемого явления на каждый следующий (с отдалением) период упреждения будет больше или меньше значения последнего уровня исходного временного ряда. Вероятностные методы прогнозирования дают менее точные прогнозные оценки и обладают большей степенью неопределенности.

На практике, в анализе временных рядов социально-экономических явлений, не имеющих тенденции, наибольшее распространение среди вероятностных методов прогнозирования, получил метод, в основе которого лежит использование закона распределения Пуассона (распределение редких явлений) с плотностью:

r = е-х.(3.50)

Особенность метода заключается в том, что всегда прогнозируется благоприятная тенденция.

Этапы реализации данного метода следующие:

1. Осуществляется последовательное сравнение каждого следующего значения уровня исходного временного ряда со значением предыдущего уровня. При этом знаком «+» отмечается возрастание значения уровня, а «–» – убывание. Если последующий уровень больше предыдущего, то ставится знак «+», меньше предыдущего – «–». Причем первый уровень всегда отмечается знаком «-». Знак «+» показывает, сколько периодов времени исследуемое явление возрастает и этот временный период принято считать благоприятной тенденцией.

2. Строится специальная таблица, характеризующая виды тенденции, длину благоприятной тенденции (t) и частоту повторения благоприятной тенденции (f):

| Виды тенденции | Длина благоприятной тенденции, t | Частота, f |

| - - - + - - + + - - + + + - … | … |

При этом две первые графы таблицы: вид тенденции и длина благоприятной тенденции существуют априори, и исследователь только частотой определяет наличие того или иного вида тенденции в исследуемом временном ряду.

Длина же благоприятной тенденции (t) определяется числом плюсов между двумя минусами в ряду динамики «+» и «–».

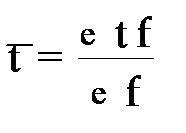

3. На основе данных таблицы определяется средняя длина благоприятной тенденции по формуле вида:

, (3.51)

, (3.51)

где:

t –длина благоприятной тенденции;

f –частота повторения благоприятной тенденции.

Средняя длина благоприятной тенденции показывает, сколько в среднем в рассматриваемом временном ряду, наблюдалось совершение благоприятной тенденции.

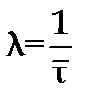

На основе полученной средней длины благоприятной тенденции  определяется показатель, характеризующий интенсивность прерывания этой благоприятной тенденции (

определяется показатель, характеризующий интенсивность прерывания этой благоприятной тенденции ( ), который определяется по формуле:

), который определяется по формуле:

. (3.52)

. (3.52)

Данный показатель характеризует, сколько в среднем раз за рассматриваемый период времени, совершалось прерывание благоприятной тенденции.

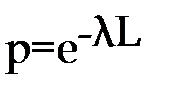

4. Вероятность благоприятной тенденции определяется на основе следующей модификации закона распределения Пуассона:

, (3.53)

, (3.53)

где:

р–вероятность совершения благоприятной тенденции;

–интенсивность прерывания благоприятной тенденции;

–интенсивность прерывания благоприятной тенденции;

L–период упреждения (число лет сохранения благоприятной тенденции).

Пример. Имеются следующие данные по одной из строительных фирм города об объеме выполненных строительно-монтажных работ за январь – сентябрь 2009 г.

Таблица 3.4

Расчетная таблица для определения знаков отклонений

| Месяц | Объем строительно-монтажных работ, млн. руб., yt | Знаки отклонений |

| январь февраль март апрель май июнь июль август сентябрь | 4,5 5,2 5,3 6,7 6,1 6,4 5,8 5,0 4,3 | - + + + - + - - - |

Построенный по этим данным ряд распределения знаков отклонений имеет вид:

Таблица 3.5