2015-06-04

2015-06-04 428

428ROCE определяют как прибыль до уплаты процентов, но после налогообложения (EBIAT), деленную на инвестированный капитал, который определяется либо как чистые внеоборотные активы плюс чистые операционные оборотные средства, либо как чистый финансовый долг плюс учетная стоимость капитала. Рисунки 4.9 и 4.10 обобщают определения EBIAT н инвестированного капитала.

1 De-jargoning EVA, by John Rutledge, Forbes, Oct. 25, 1993, p. 148.

1 De-jargoning EVA, by John Rutledge, Forbes, Oct. 25, 1993, p. 148.

2 ROCE — Return on Capital Employed. — Прим. перев.

3 EBIAT иногда называют NOPAT— Net Operating Profit After Tax.

Рис. 4.10. От суммы активов до инвестированного капитала

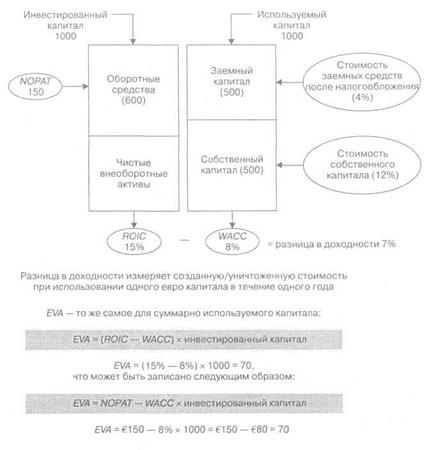

Рис. 4.11. Представление EVA (по строкам, слева направо)

ROCE> стоимость капитала

=> EBIAT/ инвестированный капитал > WACC

=> ЕВ1АТ> (инвестированный капитал) х WACC

=> EBIAT— [инвестированный капитал х WACC] > О

=> EVA > 0.

Для того чтобы предприятие или подразделение компании создавало стоимость, рентабельность инвестированного капитала должна быть

больше, чем (или по крайней мере равной) стоимости капитала, поставляемого различными инвесторами.

Если EVA больше нуля, рассматриваемое предприятие или подразделение зарабатывает больше, чем его средневзвешенная стоимость капитала, и, следовательно, происходит создание стоимости.

Если EVA равна нулю, рассматриваемое предприятие или подразделение зарабатывает ровно стоимость капитала, что означает, что оно только «выполняет свою работу»; поставщики капитала могли бы получить точно такой же результат где-либо еще при таком же уровне риска.

Если EVA меньше нуля, рассматриваемое предприятие или подразделение не зарабатывает стоимости капитала. Поставщики капитала могли бы получить больший доход где-либо в другом месте при том же уровне риска. В этом случае наблюдается уничтожение стоимости.

Рисунок 4.11 обобщает два способа представления EVA и приводит простой пример.

4.6. Применение стоимости капитала и EVA для понимания финансовой политики: пример обратного выкупа акций

«Единственной разумной стратегией для предприятий, которые генерируют большое количество денежных средств и обнаруживают, что они сидят на горе излишнего капитала, является возврат денег акционерам. Выкуп своих акций оказывается одним из самых эффективных методов применения избыточных финансов для того, чтобы создавать акционерную стоимость»1. Мы проиллюстрируем этот факт простым примером. Давайте представим компанию, которая имеет балансовый отчет, приведенный ниже:

Активы Собственный капитал обязательства

Денежные средства €100 млн

A/R €200 млн А/Р €100 млн

Товарно-материальные

запасы €150 млн Финансовый долг €200 млн

NFA €250 млн Акционерный капитал €400 млн

700 млн 700 млн

Этот баланс может быть представлен следующим образом:

' Bertoneche, M. «Share buy back: the European and Japanese experience», Harvard Business school, 9-298-134, p. 2.

' Bertoneche, M. «Share buy back: the European and Japanese experience», Harvard Business school, 9-298-134, p. 2.

Денежные средства €100 млн Финансовая

Денежные средства €100 млн Финансовая

задолженность €200 млн

Используемый капитал €500 млн Акционерный капитал €400 млн

используемый капитал =

= NFA + чистые операционные оборотные средства = = 250млн + [200 млн + 150 млн - 100 млн] = 500 млн.

Предполагается, что ROCE равна 12%, стоимость капитала 10% и стоимость заемных средств после налогообложения 4%.

Следовательно, WACC равна [(2/3 х 10%) + (1/3 х 4%)] = 8%.

ROCE- WACC = 12% - 8% = 4% => EVA = 500 млн х 0,04 = 20 млн1.

Как это было показано ранее, мы предполагаем, что:

♦ рыночная стоимость акционерного капитала = акционерный

капитал + приведенная стоимость EVA;

♦ стоимость фирмы = рыночная стоимость заемных средств +

+ рыночная стоимость акционерного капитала;

♦ стоимость для акционеров = рыночная стоимость акционерного

капитала + денежные средства, выплаченные акционерам.

Ситуация 1. Денежные средства сохраняются на балансе и инвестируются на рынке краткосрочных долговых инструментов по ставке 2% после налогообложения

EVA денежных средств = 100 млн х [0,02 - 0,08] = - €6 млн. Доходность денежных средств уменьшает стоимость:

суммарная EVA = €20 млн - €6 млн = €14 млн.

Приведенная стоимость EVA при условии бессрочной ренты2 будет 14 млн /0,08 = €175 млн.

Следовательно, рыночная стоимость акционерного капитала = 400 млн + 175 млн = 575 млн:

=> стоимость фирмы = 575 млн + 200 млн = 775 млн; стоимость для акционеров = 575 млн + 0 = €575 млн.

1 Или EBIAT составляет 12% от используемого капитала в 500 млн, т. е. 60 млн => EVA = 60 млн - [500 млн х 0,08] = €20 млн.

2 Вспомните, что постоянный поток X без ограничения срока (бессрочная

рента), при стоимости капитала k будет иметь стоимость X/k. Эта формула по

стоянного бессрочного владения рассмотрена в следующей главе.

Ситуация 2. Денежные средства используются для погашения долга, поскольку не существует прибыльной возможности инвестировать денежные средства

После того как выплачено 100 млн долга, баланс станет следующим:

Финансовая

задолженность €100 млн

Используемый капитал €500 млн Акционерный капитал €400 млн

500 млн 500 млн

Для простоты предполагая отсутствие изменений в стоимости капитала и стоимости долга, рассчитаем WACC:

(4/5 х 10%) + (1/5 х 4%)] = 8,8%.

ROCE -WACC = 12% - 8,8% = 3,2%.

EVA на суммарный капитал = 500 млн х 3,2% =16 млн.

Текущая стоимость EVA при условии бессрочной ренты, будет 16 млн / 0,088 = 181,8 млн.

рыночная стоимость акционерного капитала = = 400 млн + 181,8 млн = 581,8 млн.

=> стоимость фирмы = 581,8 млн + 100 млн = 681,8 млн. стоимость для акционеров = 581,8 млн + 0 = 581,8 млн.

Ситуация 3. Излишек денежных средств может быть инвестирован с доходностью выше, чем WACC, например под 10%, но ниже, чем существующая доходность используемого капитала (12%)

EVA инвестированных денежных средств = = 100 млн х [0,10 - 0,08] = €2 млн.

Так как доходность инвестированных денежных средств выше WACC, они создают стоимость.

Следовательно, в этом случае EVA фирмы будет:

€20 млн + 2 млн = €22 млн.

Текущая стоимость EVA, вновь при условии бессрочной ренты, будет €22 млн / 0,08 = €275 млн.

рыночная стоимость акционерного капитала = = 400 млн + 275 млн = 675 млн;

стоимость фирмы = 100 млн + 675 млн = 775 млн; стоимость для акционеров = 675 млн + 0 = €675 млн.

Ситуация 4. Денежные средства возвращаются акционерам посредством выкупа акций (или специальных дивидендов), поскольку невозможно найти выгодные возможности для инвестирования

Ситуация 4. Денежные средства возвращаются акционерам посредством выкупа акций (или специальных дивидендов), поскольку невозможно найти выгодные возможности для инвестирования

Акционерный капитал уменьшается до 400 млн - 100 млн = 300 млн, и баланс теперь содержит следующие статьи:

Финансовая

задолженность €200 млн

Используемый капитал € 500 млн Акционерный капитал € 300 млн

500 млн 500 млн

Для простоты, снова предполагая отсутствие изменений в стоимости капитала и стоимости заемных средств, получаем WACC:

(3/5 х 10%) + (2/5 х 4%)] = 7,6%; ROCE - WACC = 12% - 7,6% = 4,4%.

EVA на суммарный капитал = 500 млн х 0,044% = 22 млн. Текущая стоимость EVA, €22 млн / 0,076 = €289,5 млн.

рыночная стоимость акционерного капитала = = 300 млн + 289,5 млн = 589,5 млн.

стоимость фирмы = 200 млн + 589,5 млн = 789,5 млн. стоимость для акционеров = 589,5 млн + 100 млн = 689,5 млн.

Выкуп акций (или распределение специальных дивидендов) создает стоимость и показывает рекордно высокий уровень стоимости для акционеров. До тех пор пока избыток денежных средств не может быть инвестирован с доходностью выше, чем WACC, такая стратегия приводит к наилучшим результатам1.

Таким образом, стоимость капитала является важной концепцией менеджмента. Какую бы руководящую должность мы ни занимали, мы должны понимать это и разбираться в этом. С точки зрения предприятия — это стоимость некоторого ресурса. При этом WACC является тем же самым для капитала, чем является зарплата для трудовых ресурсов. С точки зрения инвестора, стоимость капитала возмещает им стоимость упущенных возможностей во времени и риск, которому бы они все равно подвергались при сопоставимых инвестициях с тем же классом рисков.

1 Возросший финансовый рычаг приводит к снижению средневзвешенной стоимости капитала. Мы предположили для простоты, что стоимость акционерного капитала не изменяется.

1 Возросший финансовый рычаг приводит к снижению средневзвешенной стоимости капитала. Мы предположили для простоты, что стоимость акционерного капитала не изменяется.

Глава 5