2015-06-28

2015-06-28 497

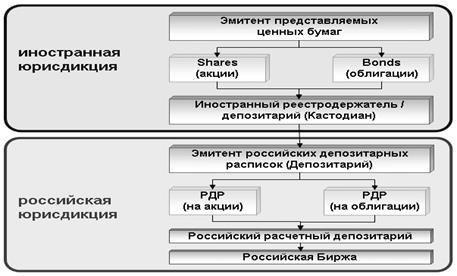

497Эмиссия российских депозитарных расписок может осуществляться только депозитариями: созданными в соответствии с законодательством Российской Федерации; отвечающими требованиям к размеру собственного капитала (собственных средств), установленным федеральным органом исполнительной власти по рынку ценных бумаг; осуществляющими депозитарную деятельность не менее трех лет.

РДР имеет ряд особенностей по сравнению с другими видами ценных бумаг, существующих в России:

— не регистрируется отчет об итогах выпуска РДР;

— не существует требования о завершении размещения РДР в течение одного года с даты государственной регистрации их выпуска;

— обращение РДР может осуществляться после государственной регистрации их выпуска;

— РДР погашается при выдаче владельцу РДР удостоверяемых ею ценных бумаг;

— с погашением РДР максимальное количество депозитарных расписок, которые могут одновременно находиться в обращении в соответствии с решением о выпуске РДР, не изменяется;

— реестр РДР может вести их эмитент — российский депозитарий независимо от числа владельцев РДР.

ема выпуска РДР