2015-06-24

2015-06-24 938

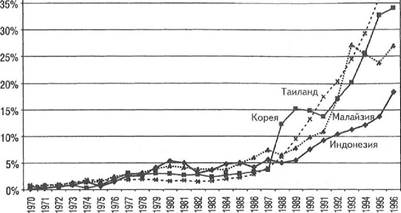

938Цепочка событий, которые происходили в странах Азиатского кризиса в 1990-е годы, абсолютно та же, что можно доказать с помощью всего нескольких фактов. Во-первых, это взлет резервных активов Индонезии, Кореи, Малайзии и

Таиланда, который начался в конце 1980-х годов (см. рис. 8.10).

Рис. 8.10. Подпитка пузырем: суммарные резервы минус золото в 1970—96 гг., (изменение в %) 40%-----------------------------------------------------------------------------------------------------------------------------  Индонезия -■- Корея Малайзия -к- Таиланд Индонезия -■- Корея Малайзия -к- Таиланд |

Источник: МВФ, Ежегодник "Международная финансовая статистика" за 2001 г.

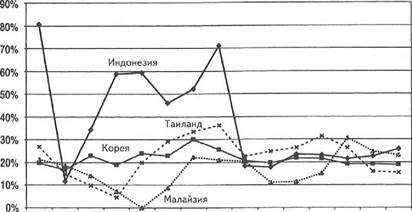

Во-вторых, это рост кредитов с невероятной скоростью, который шел вплоть до 1997 года (см. рис. 8.11). Кстати, практическое правило для прогнозирования системного банковского кризиса таково: если в данной стране наблюдается рост займов со скоростью выше 10% в год в течение пяти и более лет кряду, то ей, вероятнее всего, грозит кризис. В странах же Азиатского кризиса скорость роста была гораздо выше, причем десять с лишним лет подряд, после чего их банки рухнули.

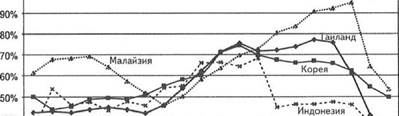

Сверхрост займов открыл дорогу

сверхинвестициям, что наглядно видно из рис. 8.12, где представлено соотношение между частными инвестициями и личным потреблением. В

Японии (как и повсюду в мире, что будет показано далее) рост инвестиций в годы подъема опережал потребление. Полученнные в результате

сверхмощности обернулись экономическим

коллапсом.

Рис. 8.11. Страны Азиатского кризиса: кредитный рост (1983-97 гг.)  1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 |-*- Индонезия -»- Корея ■■*>■■ Малайзия -*- Таиланд | 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 |-*- Индонезия -»- Корея ■■*>■■ Малайзия -*- Таиланд | |

Источник: МВФ, Ежегодник "Международная финансовая статистика" за 2001 г.

Чтобы помочь слабеющим корпорациям избежать дефолта по займам, банки стран "Азиатского чуда" годами перебрасывали добрую долю своих ссудных портфелей, пока в конце концов (а точнее в 19 9 7 году) карточный домик рухнул. И тогда внутренний спрос (а его возгоняли легкодоступными кредитами, ростом зарплаты и гиперинфляцией стоимости активов) осел - меж тем как производственные мощности остались на месте.

После скачка инфляции в 199 8 году (вследствие импортной инфляции, которая сопровождала резкую девальвацию валют стран

Рис, 8.12. Страны Азиатского кризиса: соотношение между частными инвестициями и личным потреблением (1980—99 гг.)

40% —i

ж

30% —

20%-------

10% ■ —

0% —■------ •——т------------ '----- '----- '---- *——--- 1---- ----- 1---- т---- '---- "г---- '----------- ' •"""

1980 1981 1982 1983 1984 1985 1986 1907 1988 1989 1990 1991 1992 1993 1694 1995 1996 1997 199В 1999

[-♦-Таиланд Корея -«"Малайзия -»- Индонезия Источник: МВФ, Ежегодник "Международная финансовая статистика" за 2001 г.

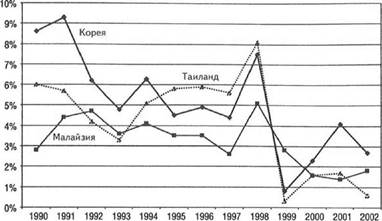

Рис. 8.13. Страны Азиатского кризиса (кроме Индонезии): средние темпы инфляции (1990—2002 гг.)  | Корея Малайзия """ Таиланд | | Корея Малайзия """ Таиланд | |

Источник: МВФ, "Мировая экономическая оценка"; база данных, апр. 2002 г.

100%  |

|

233

Азииатского кризиса) во всем регионе быстро обосновалась дисинфляция (см. рис. 8.13). Исключение составила лишь Индонезия.

Экономический коллапс там оказался настолько мощным, что для спасения в банковской системе всего, что только можно, правительство было вынуждено включить печатный станок. А в итоге - гиперинфляция. В 199 8 году цены выросли на 5 8%, а в 1999 - еще на 21%.