2015-07-04

2015-07-04 859

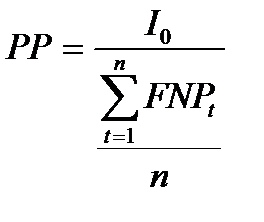

859Період окупності – це кількість років за які відшкодовуються початкові інвестиції.

Найпростіший спосіб підрахунку – це поєднати інвестиційні витрати з очікуваними чистими грошовими потоками, та визначити коли ця сума дорівнює нулю.

У випадку рівномірного потоку платежів, розрахунок періоду окупності можна формалізувати:

FNPt – майбутній чистий дохід у період t

I0 - сума початкових інвестицій

t – кількість періодів отримання доходу

Проте, якщо сума чистого доходу буде відрізнятися із року в рік, застосування спрощеного розрахунку за допомогою формули не дасть правильної відповіді.

Перевага методу – простота розрахунку.

Недолік: не враховується зміна вартості грошей у часі; не може служити мірилом прибутковості; при порівнянні проектів з різною тривалістю, нерівномірними потоками необхідно застосовувати тільки точний розрахунок; зазвичай не приймаються до уваги обсяги платежів після окупності, навіть якщо вони зростають суттєво з часом.

Більш точне значення періоду можна отримати, використовуючи метод дисконтованого періоду окупності. Він відрізняється від періоду окупності тим, що, застосовуючи його, необхідно дисконтувати очікувані грошові потоки на вартість капіталу проекту. Цей метод визначається як кількість років, що необхідна для відшкодування дисконтова ними грошовими потоками чистих необхідних інвестицій.

|

|

|

Основні переваги методу:

- метод враховує зміну вартості грошей у часі

- метод може бути використаний як грубий метод визначення ризикованості вкладень. Чим коротший термін – тим менший ризик.

Недоліки методу: не враховується періодичність отримання грошових потоків, не враховуються потоки які будуть отримані після терміну окупності.

Для визначення дисконтованого потоку слід кожний грошовий потік помножити на відповідний коефіцієнт дисконтування.