2015-07-04

2015-07-04 5273

5273Задача 1.

Налоговая база по налогу на прибыль составляет 75 000 млн. руб. Ставка налога на прибыль 20%. Норматив распределения налоговых поступлений в федеральный бюджет – 2,5%, в бюджет субъекта РФ – 17,5% (из них 15% в областной бюджет). Собираемость налога на прибыль: в федеральный бюджет 106%, в областной бюджет 103%. Возврат реструктурированной недоимки в областной бюджет 27 млн. руб. Гашение недоимки прошлых лет 95 млн. руб. Уменьшение налоговой базы по налогу на прибыль на сумму убытков прошлого года составило 1 100 млн. руб.

Определить поступления налога на прибыль в федеральный и областной бюджет.

Решение:

Налоговая база = 75 000 – 1 100 = 73 900 млн. руб.

Налог на прибыль = 73 900 * 20% = 14 780 млн. руб.

Поступления налога на прибыль в федеральный бюджет

Норматив поступления = 73 900 * 2,5% = 1 847,5 млн. руб.

Собираемость налога = 1 847,5 * 1,06 = 1 958,35 млн. руб.

Фактическое поступление = 1 958,35 + 27 – 95 = 1 890,35 млн. руб.

Поступление налога на прибыль областной бюджет.

Норматив поступления = 73 900 * 15% = 11 085 млн. руб.

Фактическое поступление = 11 085 * 1,03 = 11 417,55 млн. руб.

Задача 2.

Фонд оплаты труда составил 80 000 млн. руб. Основной доход облагается по ставке 13%. Налоговые вычеты (стандартные, социальные и имущественные) составили 5 000 млн. руб.

НДФЛ, уплачиваемый индивидуальными предпринимателями и нотариусами – 98 млн. руб.

Дивиденды, облагаемые по ставке 9% – 153 млн. руб.

НДФЛ, уплачиваемый физическими лицами (по ставке 30%) – 3,6 млн. руб.

НДФЛ по ставке 35% (выигрыши, призы) – 17 млн. руб.

В областной бюджет поступает 60% НДФЛ, в местный бюджет – 40%.

Определить сумму НДФЛ в областной и местный бюджет.

Решение:

НДФЛвсего = (80 000 – 5 000) * 13% + 98 + 153 + 3,6 + 17 = 10 021,6 млн. руб.

НДФЛ в областной бюджет = 10 021,6 * 60% = 6 012,96 млн. руб.

НДФЛ в местный бюджет = 10 021,6 * 40% = 4 008,64 млн. руб.

Задача 3.

Имеются следующие данные:

| Подакцизная продукция | Производство, тыс. галл. | Средняя ставка акциза за 1 литр, руб. | Норматив отчислений в консолидированный бюджет, % |

| Этиловый спирт | 19,5 | ||

| Алкогольная продукция с долей этилового спирта более 25% | 54,4 | ||

| Алкогольная продукция с долей этилового спирта от 9 до 25% | 26,4 | ||

| Алкогольная продукция с долей этилового спирта до 9% | |||

| Вина | 14,6 | ||

| Пиво | 1,75 |

1 американский галл. = 3,78 л

Возврат реструктурированной недоимки 18 млн. руб. Гашение недоимки прошлых лет 26 млн. руб.

Определить поступления акциза в консолидированный бюджет области.

Решение:

1) 1400 * 3,78 * 19,5 * 50% = 51597 тыс. руб. – поступления акциза от реализации этилового спирта.

2) 3584 * 3,78 * 54,4 * 50% = 368492,544 тыс. руб. – поступления акциза от реализации алкогольной продукции с долей этилового спирта > 20%.

3) 156 * 3,78 * 26,4 * 100% = 15567,552 тыс. руб. – поступления акциза от реализации алкогольной продукции с долей этилового спирта от 9 до 20%.

4) 129 * 3,78 * 5 * 100% = 2438,1 тыс. руб. – поступления акциза от реализации алкогольной продукции с долей этилового спирта < 9%.

5) 1591 * 3,78 * 14,6 * 100% = 87804,108 тыс. руб. – поступления акциза от реализации вин.

6) 7522 * 3,78 * 1,75 * 100% = 49758,03 тыс. руб. – поступления акциза от реализации пива.

Поступление в Консолидированный бюджет области = 51597 + 368492,544 + 15567,552 + 2438,1 + 87804,108 + 49758,03 = 575657,334 тыс. руб.

Задача 4.

Определить среднегодовые производственные показатели образовательных учреждений и расходы на содержание школ, если имеются следующие данные:

| Показатели | На начало года | На конец года |

| Учреждения, шт. | ||

| Учащиеся, чел. | ||

| Классы, шт. | ||

| Штатные единицы, чел. | ||

| Кубатура здания, кв. м. | ||

| Дето-дни питания | - | - |

Новые школы откроют 1 сентября. Средняя зарплата учителей в районе 12 000 руб. Школа функционирует 250 дней в году. Стоимость питания 115 руб. на человека в день. Стоимость 1 м2 на коммунальные услуги 100 руб. Школой приобретаются учебники, стоимость 1 комплекта учебников 950 руб. Индекс инфляции составил 13%.

Решение:

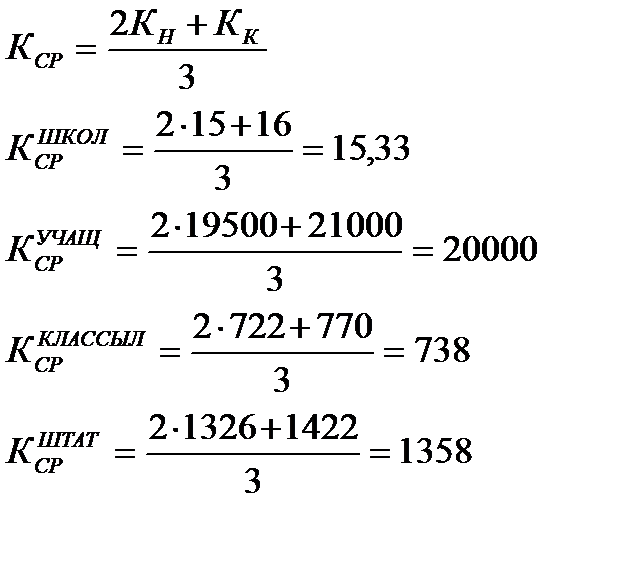

| Показатели | На начало года | На конец года | Среднегодовой показатель |

| Школы | 15,33 | ||

| Контингент учащихся | |||

| Классы | |||

| Штатный контингент | |||

| Кубатура здания | |||

| Дето-дни питания | - | - |

Расходы:

· Зарплата = 1358 * 12 000 * 12 мес. = 195 552 000 руб.

· Начисления на зарплату = 195 552 000 * 0,262 = 51 234 624 руб.

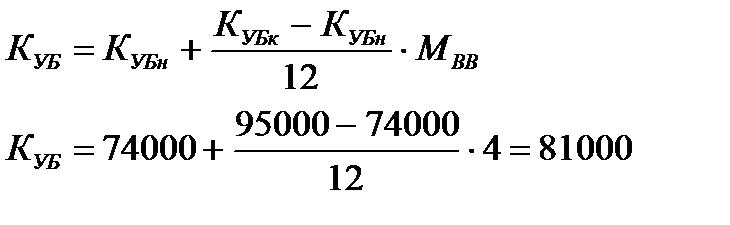

· Оплата коммунальных услуг = 81 000 * 100 * 12 мес. * 1,13 = 109 836 000руб.

· Расходы на питание = 20 000 * 115 * 1,13 * 250 дн. = 649 750 000 руб.

· Расходы на приобретение учебников = 20 000 * 950 * 1,13 = 21 470 000 руб.

В сумме расходы на школу составили 1 027 842 624 руб.

Задача 5.

Определить смету ассигнований на расходы школы, если имеются следующие данные.

На начало года в районе было 14 школ, с 1 августа планируется открыть еще 2 школы. Контингент учащихся на начало года 15 000 человек, на конец года – 17500 человек. Кубатура здания на начало года 80 000 кв. м, на конец года – 92 000 кв. м. Средняя зарплата учителей в районе 10 000 рублей. Наполняемость классов 28 человек. Нормативами предусмотрено 2 должности учителя на 1 класс. Школа функционирует 250 дней в году. Постановлением губернатора предусмотрен бесплатный завтрак в размере 35 рублей на учащегося. Детям из малообеспеченных семей (6% от всех учащихся) предусмотрено трехразовое бесплатное питание. Стоимость питания 65 рублей в день на человека. Стоимость 1 кв. м на коммунальные услуги 110 руб. Школой приобретаются учебники, стоимость 1 комплекта учебников 900 руб. Индекс инфляции по коммунальным услугам составил 12%, на питание – 11%, по приобретению учебников – 13%.

Решение:

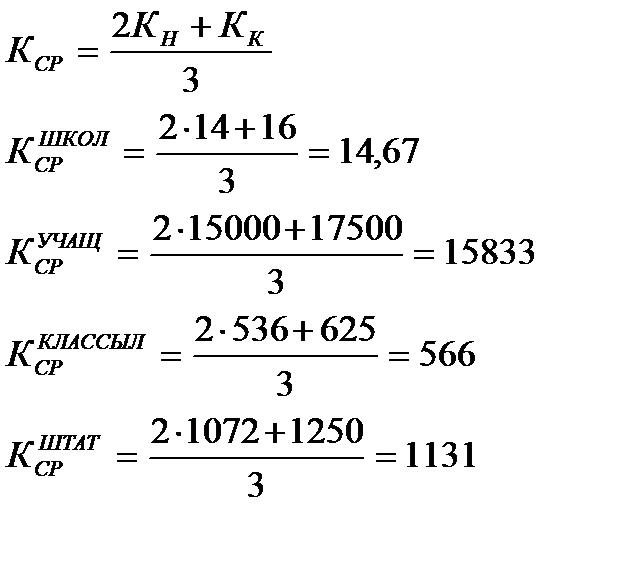

| Показатели | На начало года | На конец года | Среднегодовой показатель |

| Школы | 14,67 | ||

| Контингент учащихся | 15 000 | 15 833 | |

| Классы | |||

| Штатный контингент | |||

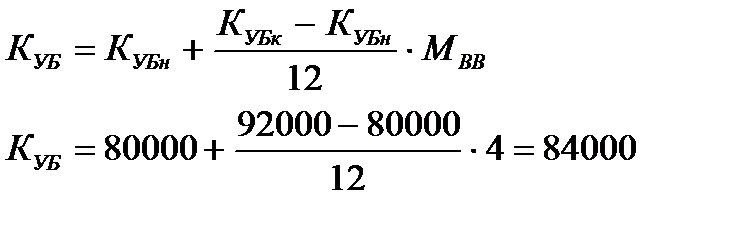

| Кубатура здания | 80 000 | 92 000 | 84 000 |

| Дето-дни питания, в том числе - малообеспеченные | х х | х х | 3 720 755 237 495 |

Расходы:

· Зарплата = 1131 * 10 000 * 12 мес. = 135 720 000 руб.

· Начисления на зарплату = 135 720 000 * 0,262 = 35 558 640 руб.

· Оплата коммунальных услуг = 84000 * 110 * 12 мес. * 1,12 = 124 185 600 руб.

· Расходы на питание = ((15 833 * 6% * 35 * 1,11) + (15 833 * 94% * 65 * 1,11)) * 250 дн. = 277 679 154 руб.

· Расходы на приобретение учебников = 15 833 * 900 * 1,13 = 16 102 161 руб.

В сумме расходы на школу составили 589 245 555 руб.

Задача 6.

Рассчитать производственные показатели по смете городской средней общеобразовательной школы на 2010 год и определить число учащихся и количество классов на конец планируемого года, т.е. на 1 сентября планируемого года и среднегодовое количество учащихся, если имеются следующие данные на 1 сентября текущего года:

| Классы | Количество классов | Число учащихся |

| Итого 1 – 4 | ||

| Итого 5 – 9 | ||

| Итого 10 – 11 | ||

| Итого по школе |

До конца текущего года изменений не предусмотрено.

С 1 сентября планового года в 1 классы будет принято 49 учащихся, в 10 классы перейдет 76% учащихся, окончивших 9 классы. Отсев и второгодников нет. Плановая наполняемость классов 27 человек.

Среднегодовое количество классов округляется с точностью до 0,1, среднегодовое количество учащихся – в целых числах.

Решение:

| Классы | Количество классов | Число учащихся | ||||

| На начало | На конец | Средне- годовое | На начало | На конец | Средне- годовое | |

| - | - | |||||

| - | - | |||||

| - | - | |||||

| - | - | |||||

| Итого 1-4 | 11,3 | |||||

| - | - | |||||

| - | - | |||||

| - | - | |||||

| - | - | |||||

| - | - | |||||

| Итого 5-9 | ||||||

| - | - | |||||

| - | - | |||||

| Итого 10 – 11 | 6,7 | |||||

| Итого по школе |

Задача 7.

Имеются следующие данные:

| Количество ставок на 1 учащегося | Средняя заработная плата, руб. | |

| Административно-управленческий персонал | 0,015 | |

| Учебно-вспомогательный персонал | 0,018 | |

| Младший обслуживающий персонал | 0,014 | |

| Педагогический персонал | 0,09 |

Соотношение фонда ФОТ и ФМО 45:55.

Рассчитать норматив бюджетного финансирования на образовательное учреждение на 1 учащегося в месяц и в год.

Решение:

1) Определим среднюю зарплату с начислениями по группам персонала:

АУП = 15000 * 1,262 * 1,1 = 20823 руб.

УВП = 7000 * 1,262 = 8834 руб.

ОП = 5000 * 1,262 = 6310 руб.

ПП = 10000 * 1,262 * 1,1 = 13882 руб.

2) Определим норматив финансирования по группам персонала:

АУП = 0,015 * 20823 = 312,35 руб.

УВП = 0,018 * 8834 = 159,01 руб.

ОП = 0,014 * 6310 = 88,34 руб.

ПП = 0,09 * 13882 = 1249,38 руб.

Всего 1809,08 руб.

| НБФ |

| ФМО (55%) |

| ФОТ (45%) |

| 4020,18 руб. |

| 1809,08 руб. |

| 2211,1 руб. |

НБФ на 1 учащегося в месяц = 4020,18 руб.

НБФ на 1 учащегося в год = 4020,18 * 12 мес. = 48242,16 руб.

Задача 8.

Рассчитать годовую субвенцию на образовательный процесс, если имеются следующие данные.

| Количество ставок на 1 учащегося | Средняя заработная плата, руб. | |

| Административно-управленческий персонал | 0,017 | |

| Учебно-вспомогательный персонал | 0,09 | |

| Младший обслуживающий персонал | 0,016 | |

| Педагогический персонал | 0,1 |

Соотношение фонда ФОТ и ФМО 45:55.

На начало года в образовательном учреждении 17000 школьников, на конец года – 17300 школьников.

Решение:

1) Определим среднюю зарплату с начислениями по группам персонала:

АУП = 14000 * 1,262 * 1,1 = 19434,80 руб.

УВП = 6000 * 1,262 = 7572 руб.

ОП = 4000 * 1,262 = 5048 руб.

ПП = 8000 * 1,262 * 1,1 = 11105,60 руб.

Всего 43160,04 руб.

2) Определим норматив финансирования по группам персонала:

АУП = 0,017 * 19434,80 = 330,39 руб.

УВП = 0,09 * 7572 = 681,48 руб.

ОП = 0,016 * 5048 = 80,77 руб.

ПП = 0,1 * 11105,60 = 1110,56 руб.

Всего 2203,20 руб.

| НБФ |

| ФМО (55%) |

| ФОТ (45%) |

| 4896 руб. |

| 2203,20 руб. |

| 2692,80 руб. |

НБФ на 1 учащегося в год = 4896 * 12 мес. = 58752 руб.

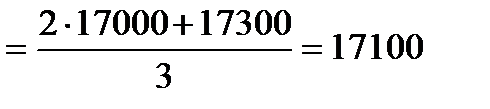

Среднегодовое количество учеников  человек

человек

НБФ в год = 17100 * 58752 = 1 004 659 200 руб.

Задача 9.

Определить лучшую школу, которая обеспечивает наибольшую эффективность управления бюджетными средствами на основе следующих данных:

| Производственные показатели | |||||||||||||

| Школа | Количество учеников | Количество учеников, закончивших школу | Закончившие на «4» и «5» | Победители олимпиад | Учителя высшей категории | ||||||||

| Норматив | |||||||||||||

| Финансовые показатели | |||||||||||||

| Школа | Зарплата | Начисления | ОКУ | Транспорт | Связь | Прочие услуги | Прочие расходы | Увеличение стоимости материальных запасов | |||||

| Норматив | |||||||||||||

Решение:

1) Производственные показатели

Рассчитаем удельный вес каждого производственного показателя (отношение показателя к количеству учеников в школе), данные оформим в виде таблиц.

| Школа | Количество учеников | Количество учеников, закончивших школу | Закончившие на «4» и «5» | Победители олимпиад | Учителя высшей категории |

| 0,995 | 0,789 | 0,080 | 0,050 | ||

| 0,994 | 0,479 | 0,049 | 0,045 | ||

| 0,982 | 0,650 | 0,050 | 0,050 | ||

| 0,997 | 0,773 | 0,192 | 0,061 | ||

| Норматив | - |

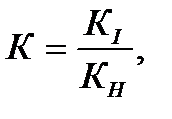

Стандартизированные производственные показатели находим по формуле:

где КI - производственный показатель, КН – нормативный показатель.

| Школа | Количество учеников, закончивших школу | Закончившие на «4» и «5» | Победители олимпиад | Учителя высшей категории | Интегрированный показатель (сумма) |

| 1,003 | 1,173 | 1,173 | 0,863 | 4,211 | |

| 1,002 | 0,712 | 0,712 | 0,528 | 2,954 | |

| 0,990 | 0,966 | 0,966 | 0,539 | 3,461 | |

| 1,005 | 1,149 | 1,149 | 2,070 | 5,373 | |

| Норматив |

Лучшей школой по производственным показателям является школа №4:

1 место – №4, 2 место – №1, 3 место – №3, 4 место – №2.

| Школа | Зарплата (Мах) | Начисления (Мах) | ОКУ (Мin) | Транспорт (Мin) | Связь (Мin) | Прочие услуги (Мin) | Прочие расходы (Мin) | Увеличение стоимости материальных запасов (Мах) |

| 11,79 | 1,5 | |||||||

| 7,86 | 1,5 | 1,25 | 1,7 | |||||

| 26,8 | 7,0216 | 1,4 | 1,2 | 1,2 | ||||

| 26,429 | 6,924 | 23,214 | 1,429 | 1,25 | 1,071 | 1,321 | 11,071 | |

| Норматив | 32,057 | 8,399 | 25,554 | 1,582 | 1,113 | 1,130 | 1,380 | 11,268 |

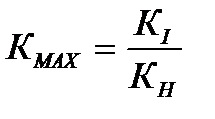

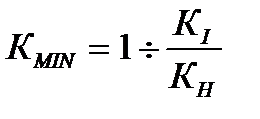

Стандартизированные финансовые показатели находим по следующим формулам:

;

;  ,

,

где КI - финансовый показатель, КН – нормативный показатель.

| Школа | Зарплата | Начисления | ОКУ | Транспорт | Связь | Прочие услуги | Прочие расходы | Увеличение стоимости материальных запасов | Интегрированный показатель, сумма | |

| 1,404 | 1,404 | 0,852 | 0,791 | 1,113 | 1,130 | 0,920 | 1,331 | 8,945 | ||

| 0,936 | 0,936 | 1,022 | 1,055 | 1,113 | 0,904 | 0,812 | 0,799 | 7,576 | ||

| 0,836 | 0,836 | 1,065 | 1,130 | 0,927 | 0,942 | 1,380 | 0,887 | 8,004 | ||

| 0,824 | 0,824 | 1,101 | 1,108 | 0,890 | 1,055 | 1,045 | 0,983 | 7,829 | ||

| Норматив | ||||||||||

Лучшей школой по финансовым показателям является школа №1:

1 место – №1, 2 место – №3, 3 место – №4, 4 место – №2.

3) Расчет суммарного интегрированного показателя.

| Школа | Интегрированный производственный показатель | Интегрированный финансовый показатель | Суммарный интегрированный показатель |

| 4,211 | 8,945 | 13,156 | |

| 2,954 | 7,576 | 10,53 | |

| 3,461 | 8,004 | 11,465 | |

| 5,373 | 7,829 | 13,202 |

Вывод: 1 место – школа №4, 2 место – школа №1, 3 место – школа №3, 4 место – школа №2.

Задача 10.

Имеются следующие данные:

| Показатели | На начало года | На конец года |

| Учреждения | ||

| Койки | ||

| Койко-дни | - | - |

| Штатные единицы | ||

| Кубатура здания |

Новая больница введена в действие с августа. Количество рабочих дней в году 340. Средняя зарплата составляет 12 тысяч рублей. Стоимость 1 м2 за коммунальные услуги 120 руб. Расходы на питание больных в день 90 руб. Стоимость 1 комплекта медикаментов 190 руб., комплекта мягкого инвентаря 1050 руб. Индекс инфляции равен 1,12.

Определить среднегодовые показатели и величину расходов бюджета на учреждения здравоохранения.

Решение:

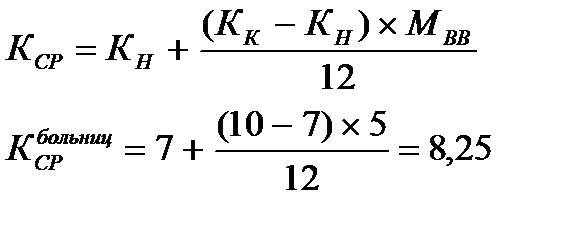

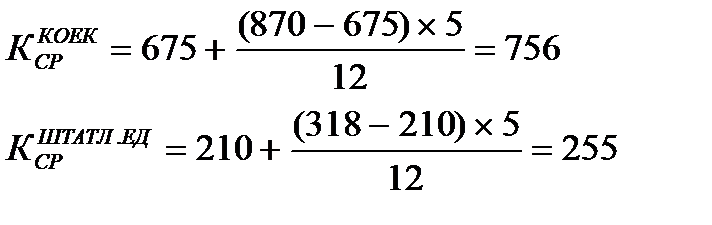

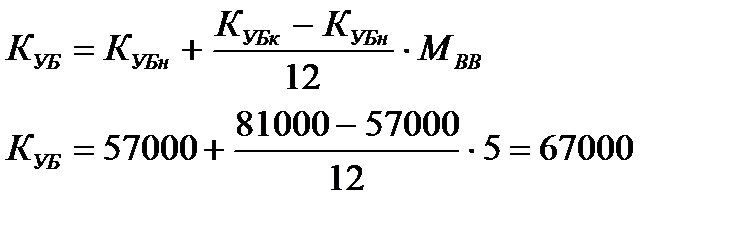

| Показатели | На начало года | На конец года | Среднегодовой показатель |

| Учреждения | 8,25 | ||

| Койки | |||

| Койко-дни | - | - | |

| Штатные единицы | |||

| Кубатура здания |

Расходы бюджета:

· Зарплата = 255 * 12000 * 12 мес. = 36 720 000 руб.

· Начисления = 36 720 000 * 0,262 = 9 620 640 руб.

· ОКУ = 67000 * 120 * 1,12 * 12 мес. = 108 057 600 руб.

· Питание = 257 040 * 90 * 1,12 = 25 909 632 руб.

· Медикаменты = 257 040 * 190 * 1,12 = 54 698 112 руб.

· Мягкий инвентарь = 756 * 1050 * 1,12 = 889 056 руб.

Итого расходов 235 895 040 руб.

Задача 11.

Имеются следующие данные деятельности стационара:

· абсолютное число коек – 25 648,

· средняя занятость койки – 330 дня,

· абсолютное число койко-дней = 8 463 840,

· абсолютное число госпитализированных больных – 625 253 чел.,

· стоимость 1 койко-дня – 750 руб.,

· доля расходов на медикаменты и питание – 37%,

· длительность пребывания 1 больного в стационаре – 13 дней (может быть снижен до 12 дней).

Определить эффективность деятельности стационара.

Решение:

1. Расчеты занятости койки:

1) Отклонение фактического уровня занятости койки от нормативного:

340 – 330 = 10 дн.

2) Общие потери койко-дней из-за низкого функционирования:

25 648 * 10 дн. = 256 480 койко-дней

3) Общие финансовые потери из-за низкой занятости больничных коек:

256 480 * 750 руб. * 0,63 = 121 186 800 руб.

2. Расчеты по средней продолжительности пребывания больного на койке:

1) Экспертная оценка уровня сложившегося показателя 13 дней подтверждает, что норматив может быть снижен на 1 день. Это значит, что может быть дополнительно госпитализировано:

256 480 / 12 дн. = 21 373 больных

2) На фоне снижения стоимости стационарного лечения на 1 дополнительно госпитализированного больного:

121 186 800 руб. / 21 373 больных = 5 670 руб.

3) В 2010 году ожидается госпитализированных 625 253 больных. Снижение пребывания каждого из них в стационаре на 1 день означает получение дополнительного дохода в сумме:

625 253 * 1 дн. * 750 руб. = 468 939 750 руб.

Задача 12.

Налоговая база по налогу на прибыль составляет 178 000 млн. руб. Норматив распределения налоговых поступлений в федеральный бюджет – 2,5%, в бюджет субъекта РФ – 17,5%. Собираемость налога на прибыль: в федеральный бюджет 107%, в бюджет субъекта – 103%. Возврат реструктурированной недоимки в федеральный бюджет 24 млн. руб. Гашение недоимки прошлых лет 152 млн. руб. в федеральный бюджет, 36 млн. руб. – в бюджет субъекта. Уменьшение налоговой базы по налогу на прибыль на сумму убытков прошлого года составило 21 000 млн. руб.

Определить поступления налога на прибыль в федеральный бюджет и бюджет субъекта РФ.

Решение:

Налоговая база = 178 000 – 21 000 = 157 000 млн. руб.

Налог на прибыль = 157 000 * 20% = 31 400 млн. руб.

Поступления налога на прибыль в федеральный бюджет:

· норматив поступления = 157 000 * 2,5% = 3 925 млн. руб.

· собираемость налога = 3 925 * 1,07 = 4 199,75 млн. руб.

· фактическое поступление = 4 199,75 + 24 – 152 = 4 071,75 млн. руб.

· поступления налога на прибыль в бюджет субъекта РФ:

Норматив поступления = 157 000 * 17,5% = 2 747 500 млн. руб.

Фактическое поступление = 2 747 500 * 1,03 = 2 829 925 млн. руб.

Задача 13.

Фонд оплаты труда составил 230 000 млн. руб. Основной доход облагается по ставке 13%. Налоговые вычеты (стандартные, социальные и имущественные) составили 46 млн. руб.

НДФЛ, уплачиваемый ИП и нотариусами – 162 млн. руб.

Дивиденды составили 2 156 млн. руб. (ставка НДФЛ 9%).

Доходы физических лиц – 317 млн. руб. (ставка НДФЛ 30%).

Сумма выигрышей и призов – 154 млн. руб. (ставка НДФЛ 35%).

В областной бюджет поступает 60% НДФЛ, в местный бюджет – 40%.

Определить сумму НДФЛ в областной и местный бюджет.

Решение:

НДФЛвсего = (230 000 – 46 000) * 13% + 162 + 2156 * 9% + 317 * 30% + 154 * 35% = 24 425,04 млн. руб.

НДФЛ в областной бюджет = 24 425,04 * 60% = 14 655,024 млн. руб.

НДФЛ в местный бюджет = 24 425,04 * 40% = 9 770,016 млн. руб.

Задача 14.

Определить смету ассигнований по расходам школы, если имеются следующие данные.

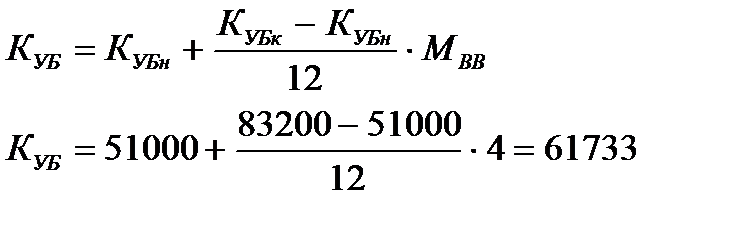

На начало года в районе было 10 школ, с 1 сентября планируется открыть еще 3 школы. Контингент учащихся на начало года 9 400 человек, на конец года – 11 300 человек. Кубатура здания на начало года 51 000, на конец года – 83 200. Средняя зарплата учителей в районе 9 500 руб. Наполняемость классов 25 человек. Нормативами предусмотрено 1,5 должности учителя на 1 класс. Школа функционирует 250 дней в году. Постановлением губернатора предусмотрен бесплатный завтрак в размере 50 руб. на учащегося. Стоимость 1 м2 на коммунальные услуги 100 руб. Школой приобретаются учебники, стоимость 1 комплекта учебников 970 руб. Индекс инфляции по коммунальным услугам составил 11%, на питание – 13%, по приобретению учебников – 12%.

Решение:

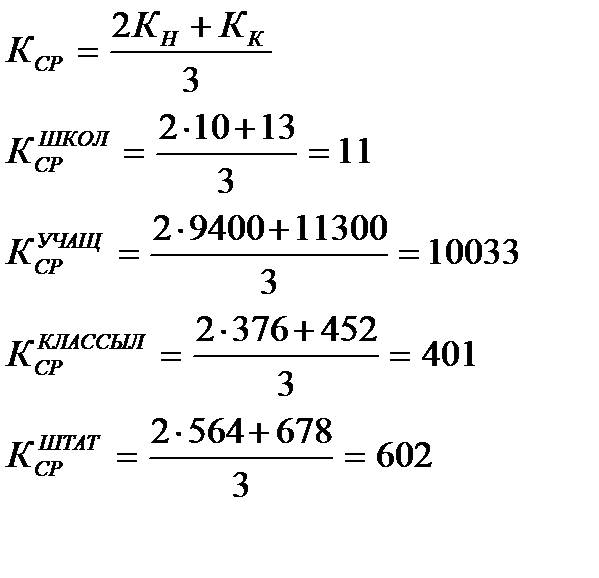

Количество классов на начало года = 9400 / 25 чел. = 376, на конец года = 11300 / 25 чел. = 452.

Штатный контингент на начало года = 376 * 1,5 = 564, на конец года = 452 * 1,5 = 678.

| Показатели | На начало года | На конец года | Среднегодовой показатель |

| Школы | |||

| Контингент учащихся | |||

| Классы | |||

| Штатный контингент | |||

| Кубатура здания | |||

| Дето-дни питания | - | - |

Расходы:

· зарплата = 602 * 9 500 * 12 мес. = 68 628 000 руб.

· начисления на зарплату = 68 628 000 * 0,262 = 17 980 536 руб.

· оплата коммунальных услуг = 61 733 * 100 * 12 мес. * 1,11 = 74 079 600 руб.

· расходы на питание = 2 508 250 * 50 * 1,13 = 141 716 125 руб.

· расходы на приобретение учебников = 10 033 * 970 * 1,12 = 10 899 851,2 руб.

В сумме расходы на школу составили 313 304 112,2 руб.

Задача 15.

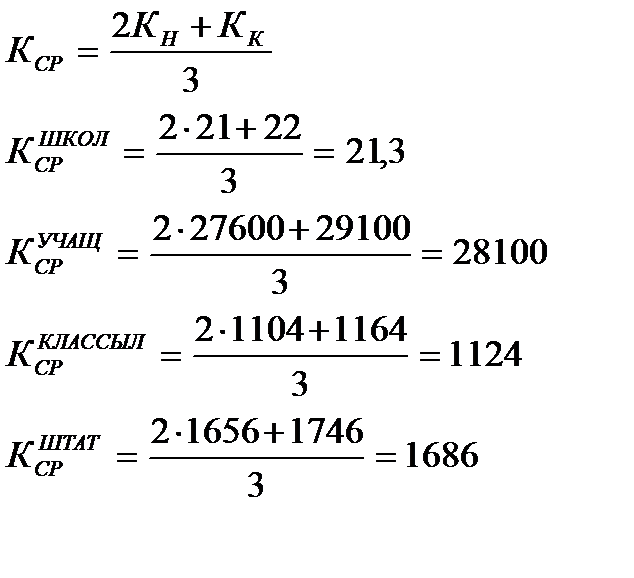

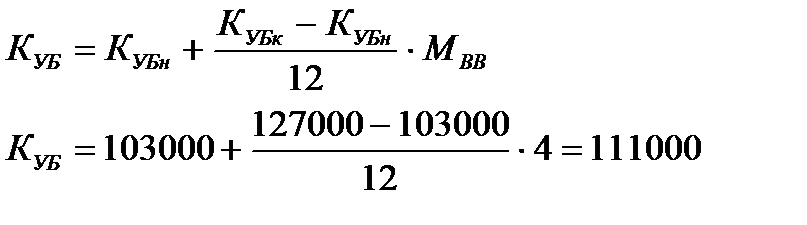

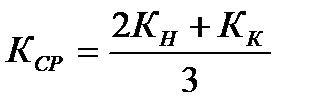

На начало года в районе было 21 школа, с 1 сентября планируется 22 школы. Контингент учащихся на начало года 27 600 человек, на конец года – 29 100 человек. Кубатура здания на начало года 103 000 кв. м, на конец года – 127 000 кв. м. Штатный контингент на начало года 1656 чел., на конец – 1746 чел. Средняя зарплата учителей в районе 10 000 рублей. Наполняемость классов 25 человек. Постановлением губернатора предусмотрен бесплатный завтрак в размере 45 рублей на учащегося. Детям из малообеспеченных семей (7% от всех учащихся) предусмотрено трехразовое бесплатное питание. Стоимость питания 65 рублей в день на человека. Стоимость 1 кв. м на коммунальные услуги 110 руб. Школой приобретаются учебники, стоимость 1 комплекта учебников 780 руб. Индекс инфляции 13%.

Определить смету ассигнований по расходам школ.

Решение:

Количество классов на начало года = 27 600 / 25 = 1 104, на конец года = 29 100 / 25 = 1 164.

| Показатели | На начало года | На конец года | Среднегодовой показатель |

| Школы | 21,3 | ||

| Контингент учащихся | 27 600 | 29 100 | 28 100 |

| Классы | 1 104 | 1 164 | 1 124 |

| Штатный контингент | 1 656 | 1 746 | 1 686 |

| Кубатура здания | 103 000 | 127 000 | 111 000 |

| Дето-дни питания, в том числе - малообеспеченные | х х | х х | 7 025 000 491 750 |

Расходы:

· зарплата = 1686 * 10 000 * 12 мес. = 202 320 000 руб.

· начисления на зарплату = 202 320 000 * 0,262 = 53 007 840 руб.

· оплата коммунальных услуг = 111 000 * 110 * 12 мес. * 1,13 = 165 567 000 руб.

· расходы на питание = 7 025 000 * 93% * 45 * 1,13 + 7 025 000 * 93% * 65 * 1,13 = 368 334 800 руб.

· расходы на приобретение учебников = 28 100 * 780 * 1,13 = 24 767 340 руб.

В сумме расходы на школу составили 813 997 580 руб.

Задача 16.

Рассчитать производственные показатели по смете городской средней общеобразовательной школы на планируемый год и определить число учащихся и количество классов на конец планируемого года, т.е. на 1 сентября планируемого года и среднегодовое количество учащихся, если имеются следующие данные на 1 сентября текущего года:

| Классы | Количество классов | Число учащихся |

| Итого 1 – 4 | ||

| Итого 5 – 9 | ||

| Итого 10 – 11 | ||

| Итого по школе |

С 1 сентября планового года в 1 классы будет принято 59 учащихся, в 10 классы перейдет 65% учащихся, окончивших 9 классы. В 4 и 8 классах предполагаются второгодники – 3 человека в 4 классах и 2 человека в 8 классах. Плановая наполняемость классов 26 человека.

Среднегодовое количество классов округляется с точностью до 0,1, среднегодовое количество учащихся – в целых числах.

Решение:

| Классы | Количество классов | Число учащихся | ||||

| На начало | На конец | Средне- годовое | На начало | На конец | Средне- годовое | |

| - | - | |||||

| - | - | |||||

| - | - | |||||

| - | - | |||||

| Итого 1 – 4 | ||||||

| - | - | |||||

| - | - | |||||

| - | - | |||||

| - | - | |||||

| - | - | |||||

| Итого 5 – 9 | 14,7 | |||||

| - | - | |||||

| - | - | |||||

| Итого 10 – 11 | 4,3 | |||||

| Итого по школе |

Задача 17.

Имеются следующие данные:

| Количество ставок на 1 учащегося | Средняя заработная плата, руб. | |

| Административно-управленческий персонал | 0,017 | |

| Учебно-вспомогательный персонал | 0,03 | |

| Младший обслуживающий персонал | 0,02 | |

| Педагогический персонал | 0,09 |

Соотношение фонда ФОТ и ФМО 40:60.

Рассчитать норматив бюджетного финансирования на образовательное учреждение:

а) на 1 учащегося в год,

б) на всех учащихся в год, если на начало года учащихся 13 770, на конец года – 14 130.

Решение:

1) Определим среднюю зарплату с начислениями по группам персонала:

АУП = 18000 * 1,262 * 1,1 = 24987,6 руб.

УВП = 7000 * 1,262 = 8834 руб.

ОП = 5000 * 1,262 = 6310 руб.

ПП = 11000 * 1,262 * 1,1 = 15270,2 руб.

2) Определим норматив финансирования по группам персонала:

АУП = 0,017 * 24987,6 = 424,78 руб.

УВП = 0,03 * 8834 = 265,02 руб.

ОП = 0,02 * 6310 = 126,2 руб.

ПП = 0,09 * 15270,2 = 1374,32 руб.

Всего 2190,32 руб.

| НБФ |

| ФМО (60%) |

| ФОТ (40%) |

| 5475,8 руб. |

| 2190,32 руб. |

| 3285,48 руб. |

а) НБФ на 1 учащегося в год = 5475,8 * 12 мес. = 65709,6 руб.

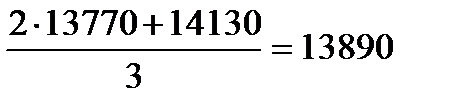

б) Среднегодовое количество учащихся =

НБФ на всех учащихся в год = 13890 * 65709,6 = 912 706 344 руб.

Задача 18.

Определить лучшую школу, которая обеспечивает наибольшую эффективность управления бюджетными средствами.

Имеются следующие данные:

| Производственные показатели | ||||||||||||

| Школа | Количество учеников | Количество учеников, закончивших школу | Закончившие на «4» и «5» | Победители олимпиад | Учителя высшей категории | |||||||

| Норматив | ||||||||||||

| Финансовые показатели | ||||||||||||

| Школа | Зарплата | Начисления | ОКУ | Транспорт | Связь | Прочие услуги | Прочие расходы | Увеличение стоимости материальных запасов | ||||

| Норматив | ||||||||||||

Решение:

1) Производственные показатели

Рассчитаем удельный вес каждого производственного показателя (отношение показателя к количеству учеников в школе), данные оформим в виде таблиц.

| Школа | Количество учеников | Количество учеников, закончивших школу | Закончившие на «4» и «5» | Победители олимпиад | Учителя высшей категории |

| 0,993 | 0,315 | 0,088 | 0,035 | ||

| 0,995 | 0,430 | 0,295 | 0,036 | ||

| 0,992 | 0,388 | 0,077 | 0,038 | ||

| 0,999 | 0,441 | 0,197 | 0,039 | ||

| Норматив | - | 0,995 | 0,394 | 0,164 | 0,037 |

Стандартизированные производственные показатели находим по формуле:

где КI - производственный показатель, КН – нормативный показатель.

| Школа | Количество учеников, закончивших школу | Закончившие на «4» и «5» | Победители олимпиад | Учителя высшей категории | Интегрированный показатель (сумма) |

| 0,998 | 0,801 | 0,536 | 0,938 | 3,273 | |

| 1,000 | 1,093 | 1,797 | 0,971 | 4,861 | |

| 0,997 | 0,985 | 0,467 | 1,031 | 3,479 | |

| 1,004 | 1,121 | 1,200 | 1,061 | 4,386 | |

| Норматив |

Лучшей школой по производственным показателям является школа №2:

1 место – №2, 2 место – №4, 3 место – №3, 4 место – №1.

| Школа | Зарплата (Мах) | Начисления (Мах) | ОКУ (Мin) | Транспорт (Мin) | Связь (Мin) | Прочие услуги (Мin) | Прочие расходы (Мin) | Увеличение стоимости материальных запасов (Мах) |

| 27,333 | 7,161 | 1,333 | 0,667 | 1,333 | 14,667 | |||

| 29,412 | 7,706 | 22,353 | 1,588 | 1,059 | 1,765 | 0,588 | 18,235 | |

| 7,86 | 20,952 | 1,476 | 1,143 | 1,429 | 14,286 | |||

| 7,336 | 20,800 | 1,52 | 1,6 | 1,8 | 1,68 | 16,4 | ||

| Норматив | 28,686 | 7,516 | 21,026 | 1,479 | 1,117 | 1,582 | 1,067 | 15,897 |

Стандартизированные финансовые показатели находим по следующим формулам:

; ,

где КI - финансовый показатель, КН – нормативный показатель.

| Школа | Зарплата | Начисления | ОКУ | Транспорт | Связь | Прочие услуги | Прочие расходы | Увеличение стоимости материальных запасов | Интегрированный показатель, сумма |

| 0,953 | 0,953 | 1,051 | 1,110 | 1,676 | 1,186 | 1,067 | 0,923 | 8,918 | |

| 1,025 | 1,025 | 0,941 | 0,931 | 1,055 | 0,896 | 1,814 | 1,147 | 8,835 | |

| 1,046 | 1,046 | 1,004 | 1,002 | 0,977 | 1,107 | 1,067 | 0,899 | 8,148 | |

| 0,976 | 0,976 | 1,011 | 0,973 | 0,698 | 0,879 | 0,635 | 1,032 | 7,180 | |

| Норматив |

Лучшей школой по финансовым показателям является школа №1:

1 место – №1, 2 место – №2, 3 место – №3, 4 место – №4.

3) Расчет суммарного интегрированного показателя.

| Школа | Интегрированный производственный показатель | Интегрированный финансовый показатель | Суммарный интегрированный показатель |

| 3,273 | 8,918 | 12,191 | |

| 4,861 | 8,835 | 13,696 | |

| 3,479 | 8,148 | 11,627 | |

| 4,386 | 7,180 | 11,566 |

Вывод: 1 место – школа №2, 2 место – школа №1, 3 место – школа №3, 4 место – школа №4.

Задача 19.

Имеются следующие данные по району.

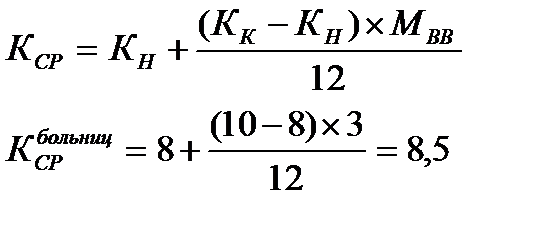

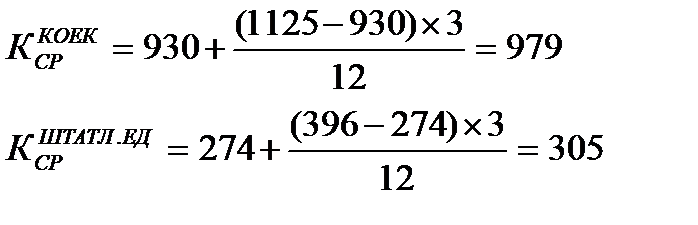

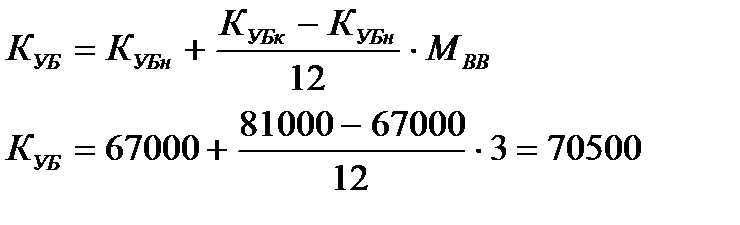

На начало года в районе было 8 мед. учреждений, с октября введены еще 2 больницы. Количество коек на начало года составило 930, на конец года – 1125. Штатные единицы на начало года 274, на конец – 396. Кубатура на начало года – 67000 кв. м, на конец – 81000 кв. м. Количество рабочих дней в году 340. Средняя зарплата составляет 11 тысяч рублей. Стоимость 1 м2 за коммунальные услуги 130 руб. Расходы на питание больных в день 110 руб. Стоимость 1 комплекта медикаментов 290 руб., комплекта мягкого инвентаря 800 руб. Индекс инфляции равен 1,13.

Определить среднегодовые показатели и величину расходов бюджета на мед. учреждения.

Решение:

| Показатели | На начало года | На конец года | Среднегодовой показатель |

| Учреждения | 8,5 | ||

| Койки | |||

| Койко-дни | - | - | 332 860 |

| Штатные единицы | |||

| Кубатура здания | 67 000 | 81 000 | 70 500 |

Расходы бюджета:

· зарплата = 305 * 11000 * 12 мес. = 40 260 000 руб.

· начисления = 40 260 000 * 0,262 = 10 548 120 руб.

· ОКУ = 70 500 * 130 * 1,13 * 12 мес. = 142 974 000 руб.

· питание = 332 860 * 110 * 1,13 = 41 374 498 руб.

· медикаменты = 332 860 * 290 * 1,13 = 109 078 222 руб.

· мягкий инвентарь = 979 * 800 * 1,13 = 885 016 руб.

Итого расходов 345 119 856 руб.

Задача 20.

Налоговая база по налогу на прибыль составляет 400 000 млн. руб. Норматив распределения налоговых поступлений в федеральный бюджет – 2,5%, в бюджет субъекта РФ – 17,5% (из них 15% в областной бюджет). Собираемость налога на прибыль: в федеральный бюджет 106%, в областной бюджет 102%. Возврат реструктурированной недоимки в федеральный бюджет 58 млн. руб., в областной бюджет 19 млн. руб. Гашение недоимки прошлых лет в федеральный бюджет 100 млн. руб. Уменьшение налоговой базы по налогу на прибыль на сумму убытков прошлого года составило 12 730 млн. руб.

Определить поступления налога на прибыль в федеральный и областной бюджет.

Решение:

Налоговая база = 400 000 – 12 730 = 387 270 млн. руб.

Налог на прибыль = 387 270 * 20% = 77 454 млн. руб.

1) Поступления налога на прибыль в федеральный бюджет:

Норматив поступления = 387 270 * 2,5% = 9 681,75 млн. руб.

Собираемость налога = 9 681,75 * 1,06 = 10 262,66 млн. руб.

Фактическое поступление = 10 262,66 + 58 – 100 = 10 220,66 млн. руб.

2) Поступление налога на прибыль областной бюджет:

Норматив поступления = 387 270 * 15% = 58 090,5 млн. руб.

Собираемость налога = 58 090,5 * 1,02 = 59 252,31 млн. руб.

Фактическое поступление = 59 252,31 + 19 = 59 271,31 млн. руб.

Основная литература

1. Конституция Российской Федерации.

2. Бюджетный кодекс Российской Федерации.

3. Гражданский кодекс Российской Федерации. Части первая, вторая и третья.

4. Налоговый кодекс Российской Федерации. Части первая и вторая.

5. Федеральный закон от 31 июля 1998 г. № 147-ФЗ "О введении в действие части первой Налогового кодекса Российской Федерации".

6. Федеральный закон от 11 января 1995 г. № 4-ФЗ "О Счетной палате Российской Федерации".

7. Федеральный закон от 15 августа 1996 г. № 115-ФЗ "О бюджетной классификации Российской Федерации".

8. Федеральный закон от 6 октября 1999 г. № 184-ФЗ "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации"

9. Федеральный закон от 4 июля 2003 г. № 95-ФЗ "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации представительных (законодательных) и исполнительных органов государственной власти субъектов Российской Федерации".

10. Федеральный закон от 6 октября 2003 г. № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации".

11. Постановление Правительства РФ от 13 августа 1997 г. № 1003 "Об утверждении программы сокращения дефицита федерального бюджета на 1998-2000 годы".

12. Постановление Правительства РФ от 28 августа 1997 г. № 1082 "О мерах по ускорению перехода на казначейскую систему исполнения федерального бюджета".

13. Постановление Правительства РФ от 30 июля 1998 г. № 862 "О концепции реформирования межбюджетных отношений Российской Федерации в 1999-2001 годах".

14. Постановление Правительства РФ от 15 августа 2001 г. № 584 "О программе развития бюджетного федерализма в Российской Федерации на период до 2005 года».

15. Указ Президента РФ от 23 мая 1996 г. № 769 "Об организации подготовки государственных минимальных социальных стандартов для определения финансовых нормативов формирования бюджетов субъектов Российской Федерации и местных бюджетов".

16. Указ Президента РФ от 08 декабря 1992 г. № 1556«Офедеральном казначействе»

17. Указ Президента РФ от 23 мая 1996 г. № 769 "Об организации подготовки государственных минимальных социальных стандартов для определения финансовых нормативов формирования бюджетов субъектов Российской Федерации к местным бюджетам". |

18. Указ Президента РФ от 25 июля 1996 г. № 1095 "О мерах по обеспечению государственного финансового контроля в Российской Федерации".

19. Постановление Правительства РФ от 26 февраля 1997 г. № 222 "О программе социальных реформ в Российской Федерации на период 1996-2000 годов".

20. Постановление Правительства РФ от 29 июля 1998 г. № 857 "Об утверждении устава Федерального фонда обязательного медицинского страхования";

21. Закон Российской Федерации "О медицинском страховании граждан в Российской Федерации" от 28 июня 1991 г. № 1499-1 (ред. от 23.12.2003).

22. Об образовании: Федеральный закон от 31.01.96. №12-ФЗ

Дополнительная и специальная литература

1. А.Вавилов А. Реформа местного самоуправления – особое мнение// Бюджет - апрель, 2004. – с. 23.

2. Андреев А. Г. Современные проблемы взаимоотношений бюджетов в Российской Федерации // Федерализм. 2001. № 1.

3. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. - М.: ЮНИТИ, 1999

4. Балентей С.Д. Экономические проблемы становления российского федерализма. М.: Наука, 1999.

5. Баранова К. К. Бюджетный федерализм и местное самоуправление в Германии. М.: Дело и сервис, 2000.

6. Бетин О. И. Бюджетный федерализм в России, проблемы регулирования и управления. М.: Изд-во МГУ, 1999.

7. Бирюков А. Г. К оценке бюджетной обеспеченности регионов // Финансы. 2001. № 11.

8. Бутов В. И., Игнатов В. Н., Кетова Н. П. Основы региональной экономики М.; Книжный дом: "Университет"; Ростов н/Д:

9. Бюджетная система России. Учебник под редакцией академика Г.Б. Поляка. - М., ЮНИТИ-ДАНА, 2000.

10. Бюджетная система России: Учебник / Под ред. М. В. Романовского. М.: Юрайт, 1999.

11. Бюджетная система Российской Федерации Учебник под редакцией П.И. Вахрина.- М., Издательско - торговая корпорация "Дашков и К", 2003.

12. Бюджетная система Российской Федерации. Учебник под редакцией A.M. Година, Н.С. Максимовой, И.В. Подпориной. Учебник. - М., Издательско-торговая корпорация "Дашков и К", 2003.

13. Бюджетная система Российской Федерации. Учебник под редакцией О.В. Врублевской, М.В. Романовского. - М., Юрайт, 2003.

14. Валентей С. Д. Федерализм: российская история и российская реальность. М.: Институт экономики РАН, 1998.

15. Валентей С.Д. Экономические проблемы становления российского федерализма. М.: Наука, 1999.

16. Валлих К.М. Россия и проблемы бюджетно-налогового федерализма. – 1993.

17. Гасанлы М.Х. Теория налогообложения. Спб., 1997. С.63.

18. Годин А. М., Подпорина И. В. Бюджет и бюджетная система Российской Федерации. М.: ИТК «Дашков и К°», 2001.

19. Горегляд В., Подпорина И. Бюджетный кризис и пути его преодоления // Российский экономический журнал. 2000. № 10.

20. Горский И.В. Налоговый потенциал в механизме межбюджетных отношений// Финансы. 1999. - №6. – с.27-30.

21. Государственное регулирование рыночной экономики: / Учебник. Издание 2-е перераб. и доп. Кушлин В. И. / Под общ. ред. Мб Изд-во РАГС, 2002.

22. Государственные и муниципальные финансы: Учебник / Под общ. ред. И. Д. Мацкуляка. М.: Изд-во РАГС, 2003.

23. Государственные и территориальные финансы / Под ред. Л. И. Сергеева. Калининград: Янтарный сказ, 2000.

24. Евстигнеев Е. Н. Налоги и налогообложение: Учеб. пособие. М.: ИНФРА-М, 2001.

25. Землянин В. Н. Бюджетное право: Учеб. пособие. М.: Юрайт, 2002.

26. Ивановский Л.В., Рохнина В.Е. Научные основы регионального социально-экономического мониторинга. СПб.: РАН ИСЭП, 1998.

27. Игудин А. Г. Проблемы укрепления доходной базы местных бюджетов // Финансы. 2000. 12. С. 15-17.

28. Игудин А. Г. Региональная асимметрия в Российской Федерации и межбюджетные отношения в свете требований бюджетного федерализма / НИИФИ Минфина России. М., 2001.Изд. центр "Мир Т", 2000.

29. Ильина Н.А., Кудряшов А.Я., Цирлин А.М., "Методика расчета оптимальной стоимости обслуживания и числа койко-мест для хозрасчетного лечебно-профилактического учреждения"/ Экономика здравоохранения, № 8, 2002 г. ИНФРА-М, 1999.

30. Кадыров Ф.Н., "О разработке стоимостных нормативов затрат на медикаменты, питание, мягкий инвентарь"/ Здравоохранение, № 4, 1998г.

31. Кирбасова Н.П., "Направления совершенствования системы планирования и финансирования медицинской помощи", ж-л "Здравоохранение", № 3, 2004г.

32. Колетова М.В., Бадаев Ф.И., "Методические подходы к оценке экономической эффективности работы отделений стационаров многопрофильных больниц"/Экономика здравоохранения, № 14, 2002г.

33. Кривошеев Г.Г., "Экономические аспекты профессиональной врачебной деятельности", / Здравоохранение", № 8, 2004г.

34. Кузнецова О. В. Региональные бюджеты: Регионы России в 1999 г. (Моск. Центр Карнеги), М.: Гендальф, 2001.

35. Лавров А. Развитие бюджетного федерализма // Федерализм. 2000. № 3.

36. Лексин В. Н., Швецов А. Н. Государство и регионы. Теория и практика государственного регулирования территориального развития. М., 1997.

37. Лексин В., Швецов А. Бюджетный федерализм в период кризиса и реформ // Вопросы экономики. 1998. № 3.

38. Лермонтов Ю.М. Налоговый вестник. 2004. №6. с.14-17.

39. Лупей Н. А. Финансы: Учеб. пособие. М.: Деловая литература, 2004.

40. Пансков В.Г. Организационные вопросы налоговой реформы// Финансы, 2000. - №1. – с.33-38;

41. Пеньков Б.Е. Государственное регулирование и оптимизация налогообложения// Бюджетно-налоговая сфера: эффективность, проблемы дальнейшего развития. М.: РАГС, 1998.

42. Петров В. А. Основные направления бюджетной политики до 2001 г. // Финансы. 1998. № 5.

43. Практикум по курсу Бюджетная система Российской Федерации /Под ред. М.В,Романовского, О.В. Врублевской. М.: Юрайт, 1999.: Учебное пособие. М.: Финансовая академия при Правительстве РФ, 1999. 200с.

44. Регулирующие доходы бюджетов субъектов Федерации и их статус в новой редакции Бюджетного кодекса Российской Федерации// Финансы и кредит, 2004. - №28(166).

45. Улюкаев А. Государственные финансы и региональное развитие // Вопросы экономики. 1998. № 3.

46. Умарова Н.Э. Регулирующие налоги в системе межбюджетных отношений// Финансы, 1999. - №10. – с.36-39.

47. Финансы бюджетных организаций. Учебное пособие под редакцией Г.Б.Поляка. - М., Вузовский учебник, 2004.

48. Фетисов В.Д. Бюджетная система Российской Федерации: Учебник для вузов. М.: ЮНИТИ–ДАНА, 2004.

49. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под. ред. проф. Дробозиной. М.: Финансы, 2000.

50. Финансы: Учебник / Под ред. В. П. Литовченко. М.: ИТК «Дашков и У, 2004.

51. Христенко В. Б. Межбюджетные отношения и управление региональными финансами. М.: Дело, 2002.

52. Экспертное заключение на проект федерального бюджета на 2006 год и прогноз социально-экономического развития Российской Федерации. М.: сент. 2005.

53. Якобсон Л. И. Государственный сектор экономики: экономическая теория и политика: Учебник для студентов вузов, обучающихся по экон. направлениям и специальностям/ Гос. ун-т. Высш. шк. экономики. М.: ГУВШЭ, 2000.