2015-07-21

2015-07-21 804

804

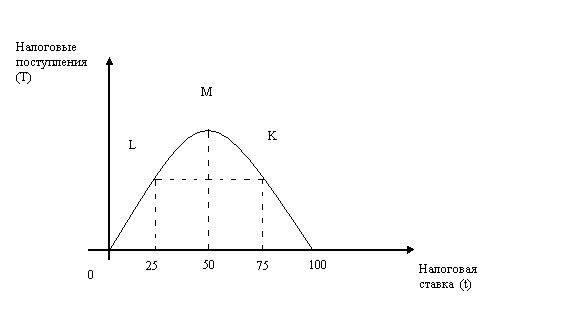

В данном случае предполагается, что речь идет о ставке подоходного налога. По мере роста ставок налога от 0 до 100% доходы государственного бюджета (налоговая выручка) будут вначале расти от 0 до некоего максимального уровня (точки М, соответствующей, допустим, 50% ставке налога), а затем снижаться опять до О.

Мы видим, что стопроцентная ставка налога дает такие же поступления в бюджет, как и нулевая ставка: налоговые доходы госбюджета просто отсутствуют. Ставка налога, изымающая весь доход, является ничем иным, как конфискационной мерой, в ответ на которую легальная деятельность будет просто сворачиваться или «уходить в тень». Лаффер считал, что, если экономика находится, например, в точке К, то сокращение налоговых ставок будет приближать налоговую выручку к уровню точки М, т. е. к максимальному уровню доходов государственного бюджета. Этот результат, по Лафферу, связан с тем, что более низкие налоговые ставки могут повысить стимулы к труду, сбережениям и инвестициям и в целом приведут к расширению налоговой базы. Снижение налоговых ставок, вызывая стимулы к расширению производства и занятости, уменьшит необходимость трансфертных выплат, например, пособий по безработице, уменьшится социальная нагрузка на бюджет. Таким образом, если экономика находится в той области кривой Лаффера, которая выше точки М, мероприятия по снижению налоговых ставок приведут к увеличению доходов госбюджета. Повышение же налоговых ставок целесообразно лишь в той области, которая находится ниже точки М, например, в точке L.

Система налогообложения в России, закрепляемая Налоговым Кодексом, представляет собой три уровня: федеральный, региональный и местный. Налоговый Кодекс РФ закрепляет 28 видов налогов и сборов.

Существует определенный перечень льгот по каждому налогу. Такими льготами являются ускоренная амортизация и инвестиционный налоговый кредит.

Политика ускоренной амортизации способствует сокращению сроков амортизационных отчислений путем увеличения размеров годовой нормы отчислений.

Инвестиционный налоговый кредит представляет собой отсрочку по уплате части налоговых платежей на определенный срок.

Подходы к проблеме справедливости и эффективности распределения налогового бремени нашли свое отражение в принципах налогообложения.

По принципу получаемых благ физические и юридические лица должны уплачивать налог пропорционально тем выгодам, которые они получили от государства (налог на бензин, уплачиваемый автовладельцами, средства от которого идут на поддержание дорог в хорошем состоянии).

Принцип платежеспособности предусматривает, что тяжесть налогового бремени должна зависеть от размера получаемого дохода, причем владелец более высокого дохода должен платить не только абсолютно, но и относительно более высокие налоги. В основе этого принципа лежит анализ предельной полезности каждой дополнительной единицы получаемого дохода. Такой подход приводит к выводу, что дополнительный рубль дохода менее обеспеченного лица приносит ему большую полезность, чем дополнительный рубль дохода более обеспеченного.

Налоги выполняют две функции:

- фискальная функция (пополнение доходов казны) - определяющую роль налогов в формировании доходов государства.

- регулирующая функция – влияние налогов на структуру национальной экономики и на экономическое поведение людей. Регулирующая функция проявляется в проводимой государством налоговой политике.

Мировой практикой выработаны следующие важнейшие принципы формирования налоговой системы:

1. Экономическая эффективность: налоговая система не должна входить в противоречие с эффективным распределением ресурсов;

Здесь уместно вспомнить и кривую Лаффера, и чрезмерно высокие подоходные налоги, снижающие стимулы к труду.

2. Административная простота: административная система должна быть простой и относительно недорогой в применении.

Административные издержки налоговой системы зависят от ряда факторов: от необходимой документации; сложности отчетности; от дифференциации налоговых ставок.

3. Гибкость: налоговая система должна быть в состоянии быстро реагировать (в некоторых случаях автоматически) на изменяющиеся экономические условия.

4. Политическая ответственность: налоговая система должна быть построена таким образом, чтобы убедить людей: они платят для того, чтобы политическая система была в состоянии более точно отражать их предпочтения.

5. Справедливость: налоговая система должна быть справедливой в соответствующем подходе к различным индивидам.

Различают справедливость горизонтальную и вертикальную.

Горизонтальная справедливость означает, что люди одинаковые во всех отношениях, облагаются налогом в равной мере.

Следовательно, налоговая система, которая дискриминировала бы людей по признаку расы, цвету кожи или вероисповеданию, была бы горизонтальной несправедливой.

Вертикальная справедливость означает, что некоторые люди по положению платят более высокие налоги, чем другие, и что они должны делать. В принципе вертикальная справедливость означает более широкую трактовку принципа платежеспособности.