2015-07-21

2015-07-21 1028

1028Бутинець. Бухгалтерський фінансовий облік

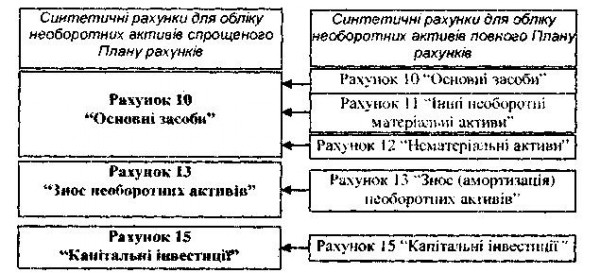

Для обліку основних засобів та інших необоротних матеріальних активів відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та Інструкції про його застосування № 291 призначені балансові рахунки 1-го класу "Необоротні активи" та позабалансові рахунки 0-го класу "Позабалансові рахунки" з відповідними субрахунками. Характеристика рахунків, призначених для обліку основних засобів та інших необоротних матеріальних активів.

Суб'єкти малого підприємництва (СМП) облік основних засобів та інших необоротних активів можуть вести на рахунках спрощеного Плану рахунків (рис.).

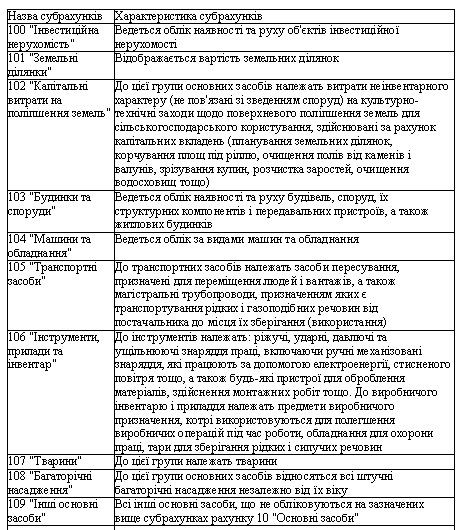

Характеристика субрахунків рахунку 10 "Основні засоби"

Рахунок 10 "Основні засоби" призначений для обліку господарських засобів, тобто узагальнення інформації про наявність та рух власних або отриманих на умовах фінансової орен лізингу об'єктів і орендованих цілісних майнових комплексів, віднесених до складу основних засобів.

Субрахунки, передбачені Планом рахунків до рахунку 10 "Основні засоби", та їх характеристика наведені в табл.

Характеристика субрахунків рахунку 10 "Основні засоби

|

|

|

За допомогою синтетичного обліку неможливо контролювати наявність та рух кожного виду об'єктів основних засобів. Для отримання детальної інформації, необхідної для ефективного використання основних засобів за їх окремими видами та процесами, організовується аналітичний облік.

Аналітичний облік основних засобів ведеться за об'єктами основних засобів. Якщо об'єкт основних засобів складається з частин, які мають різний строк корисного використання (експлуатації), то в бухгалтерському обліку кожна з цих частин може визнаватися як окремий об'єкт основних засобів.

Кожному інвентарному об'єкту присвоюється інвентарний номер, який наноситься на об'єкт і вказується у відповідних первинних документах та регістрах з обліку об'єктів основних засобів.

Аналітичний облік ведеться також за видами основних засобів, місцями їх експлуатації, матеріально відповідальними особами.

Порушення встановлених вимог ведення аналітичного обліку ускладнює процес обробки документів в бухгалтерській службі і перешкоджає отриманню оперативної, повної, достовірної, неупередженої та точної інформації про наявність та рух основних засобів.

Специфічною особливістю обліку основних фондів для цілей податкових розрахунків є те, що облік:

♦ основних фондів групи 1 ведеться щодо кожного об'єкта окремо і щодо групи в цілому (як сума балансових вартостей окремих об'єктів такої групи);

♦ основних фондів груп 2, 3 і 4 ведеться тільки щодо групи (за сукупною балансовою вартістю відповідної групи основних фондів). При цьому окремий облік об'єктів, що входять до складу основних фондів груп 2, 3 і 4, з метою оподаткування не ведеться.

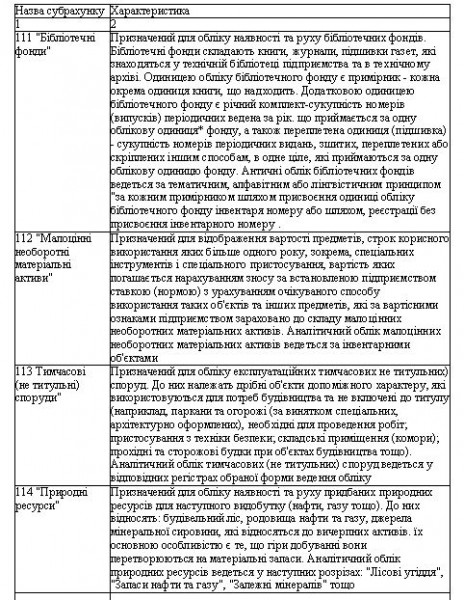

Характеристика субрахунків рахунку 11 «Інші необоротні активи»

Рахунок 11 "Інші необоротні матеріальні активи" призначений для обліку та узагальнення інформації

про наявність і рух необоротних матеріальних активів. як не знайшли відображення у складі

об'єктів обліку на рахунку 10 "Основні засоби". Відповідно до класифікації інших необоротних матеріальних активів до рахунку 11 "Інші необоротні матеріальні активи" відкриваються субрахунки, характеристика яких наведена в табл.

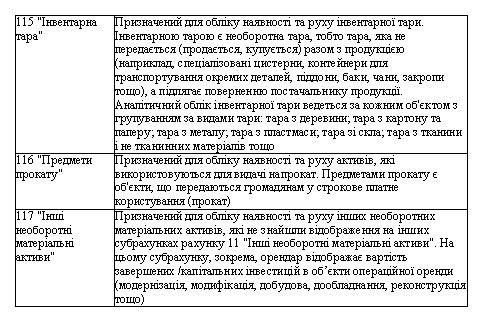

Таблиця Характеристика субрахунків до рахунку 11 "Інші необоротні матеріальні активи"

|

|

|

Аналітичний облік бібліотечних фондів і малоцінних необоротних матеріальних активів може вестися із забезпеченням інформації про загальну кількість об'єктів та їх загальну вартість у розрізі класифікаційних підгруп, що підприємство запроваджує самостійно.