2015-07-21

2015-07-21 1084

1084Бутинець. Бухгалтерський фінансовий облік

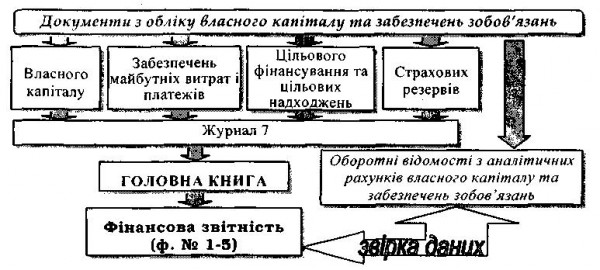

У регістрах при журнальній формі ведення бухгалтерського обліку операції з обліку власного капіталу, забезпечень зобов'язань, цільового фінансування і цільових надходжень, а також страхових резервів відображаються у Журналі 7 (рис.).

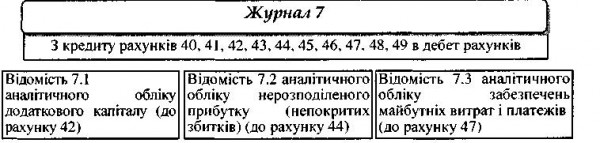

У Журналі 7 відображаються операції про зміну в складі власного капіталу підприємства, про нарахування та витрачання забезпечень майбутніх витрат і платежів та коштів цільового призначення. Відомості 7.1, 7.2, 7.3 забезпечують накопичення аналітичних даних щодо додаткового капіталу, використання прибутку, забезпечень майбутніх витрат і платежів за період з початку поточного року.

Нижче наведено структуру Журналу 7 (рис.).

Записи до Журналу 7 здійснюються на підставі підсумків відомостей аналітичного обліку або (при невеликій кількості операцій) безпосередньо на підставі первинних документів.

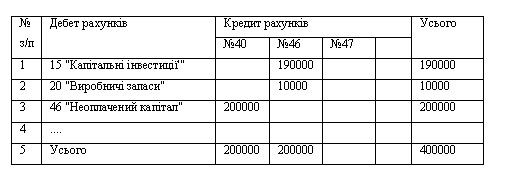

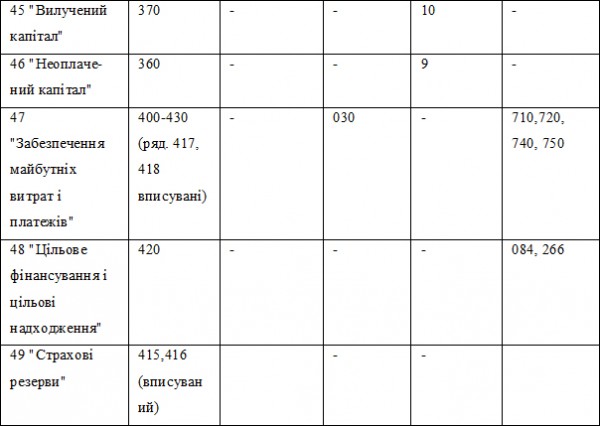

Дані з рахунків 40 "Статутний капітал", 41 "Пайовий капітал", 42 "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілені прибутки (непокриті збитки)", 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування і цільові надходження", 49 "Страхові резерви" знаходять відображення у Журналі 7 підсумками за місяць кредитових та дебетових оборотів і сальдо за зазначеними рахунками у розрізі статей аналітичного обліку (приклад)

Приклад

Підприємство ТзОВ "Світанок" в жовтні 20хх р. зареєструвало статутний капітал в розмірі 200000 грн., учасники внесли до статутного капіталу виробничі запаси на суму 10000 грн. та основні засоби, що потребують монтажу, на суму 190000 грн.

ТзОВ "Світанок" підприємство

ЖУРНАЛ 7 за жовтень 20хх р. За кредитом рахунків 40 "Статутний капітал", 41 "Пайовий капітал", 42 "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілені прибутки (непокриті збитки)", 45 "Вилучений капітал", 46 "Неоплачений капітал", 47 "Забезпечення майбутніх витрат і платежів", 48 "Цільове фінансування і цільові надходження", 49 "Страхові резерви"

Журнал

У Головній книзі суми оборотів відображено "31_" жовтня 20хх р.

Виконавець Корнійчук

(підпис)

Головний бухгалтер_____Шатило

(підпис)

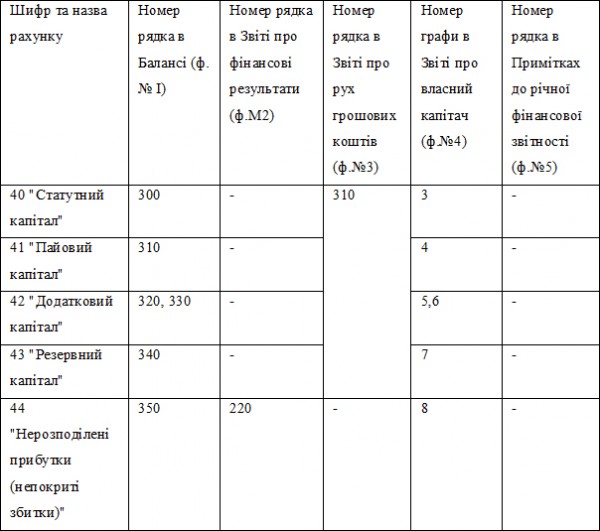

Інформація про наявність і рух власного капіталу та забезпечень зобов'язань знаходить відображення в наступних формах фінансової звітності (табл.).

Таблиця. Розкриття інформації про власний капітал та забезпечення зобов'язань у фінансовій звітності

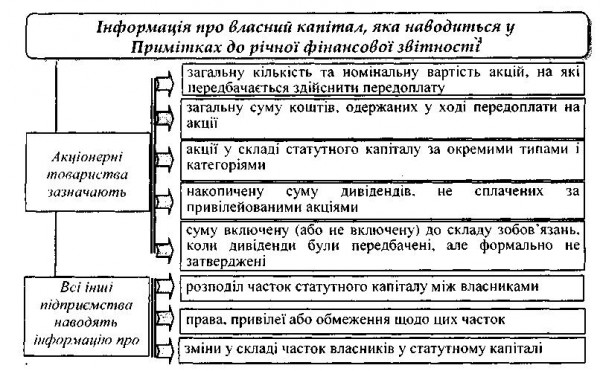

У Примітках до річної фінансової звітності наводиться наступна інформація про власний капітал (рис.).

Відповідно до П(С)БО 5 "Звіт про власний капітал" усі підприємства розкривають у Примітках до річної фінансової звітності інформацію про призначення та умови використання кожного елементу власного капіталу (крім статутного капіталу).

Рис. Розкриття інформації про власний капітал в Примітках до річної фінансової звітності

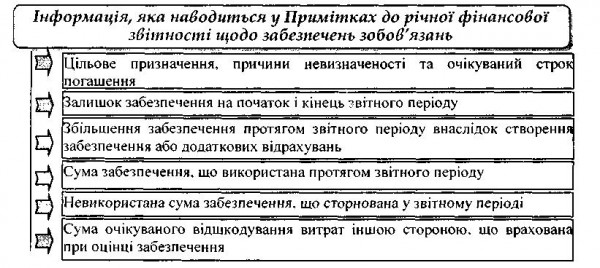

У Примітках до річної фінансової звітності (ф. № 5) відображається деталізована інформація про зміни в забезпеченнях зобов'язань відповідно до П(С)БО 11 "Зобов'язання" (рис.).

Рис. Розкриття інформації про забезпечення зобов'язань у Примітках до річної фінансової звітності

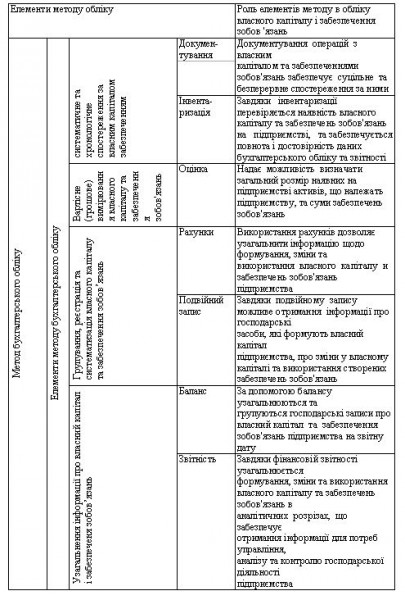

Роль елементів методу бухгалтерського обліку в обліку власного капіталу та забезпечень зобов'язань відображено в табл.

Таблиця Роль елементів методу бухгалтерського обліку при фіксації формування, змін та використання власного капіталу та забезпечень зобов'язань

Отже, завдяки використанню цих елементів методу бухгалтерського обліку власникам та іншим суб'єктам для управління, аналізу і контролю господарської діяльності підприємства надається інформація, яку управлінський персонал може використати з метою забезпечення збереження майна власника та контролю за формуванням і розподілом прибутку.