2015-07-21

2015-07-21 332

332Бутинець. Бухгалтерський фінансовий облік

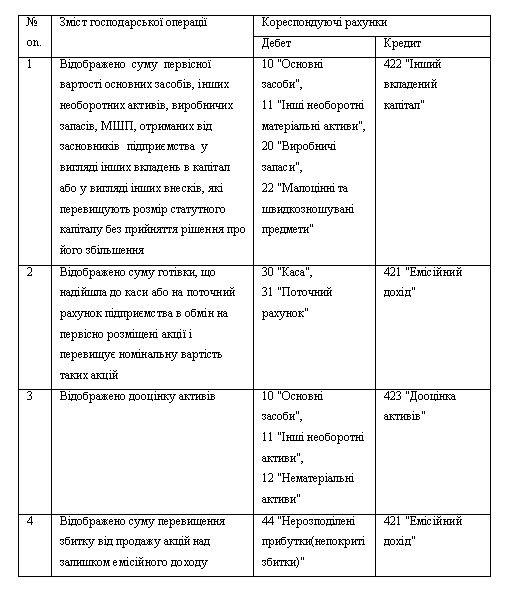

Додатковий капітал включає суми, на які вартість реалізації випущених акцій перевищує їх номінальну вартість, а також суми дооцінки активів та вартість необоротних активів,безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу.

Додатковий капітал може направлятися на збільшення статутного, пайового, резервного капіталу та на покриття збитків від діяльності підприємства.

Типову кореспонденцію рахунків наведено в таблиці

Таблиця. Типова кореспонденція рахунків з обліку додаткового капіталу

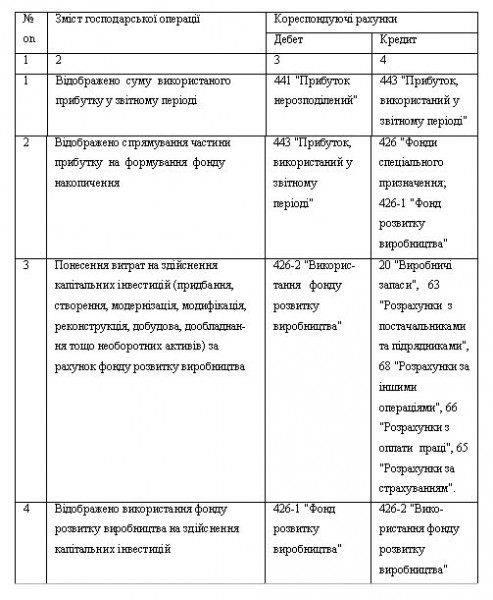

Чинним законодавством передбачено формування фонду розвитку виробництва в обліку за наступною методикою (табл.).

Таблиця Методика формування та використання фонду розвитку виробництва

Відповідно до законодавства кредитове сальдо аналітичних рахунків 426-1 та 426-2 наводиться у рядку 330 Балансу (ф. № 1).

Інші обов'язкові до формування державними комерційними підприємствами фонди (амортизаційний, споживання та інші) будуть відображатися на відповідних аналітичних рахунках субрахунку 426 (відповідно 426-3 та 426-4, 426-5 та 426-6 тощо).

Вищезазначене щодо субрахунку 426 стосується тільки державних підприємств, акціонерних, холдингових компаній, інших суб'єктів господарювання, у статутному фонді яких більше 50 % акцій належить державі.