2015-07-21

2015-07-21 654

654Бутинець. Бухгалтерський фінансовий облік

Загальна характеристта рахунків класу 7

Для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій призначені рахунки класу 7 "Доходи і результати діяльності".

Рахунки даного класу є тимчасовими та використовуються для накопичення даних про доходи за звітний період. У /сінці звітного періоду сальдо цих рахунків переноситься на рахунок 79 "Фінансові результати".

На початок звітного періоду рахунки класу 7 "Доходи і результати діяльності" мають нульове сальдо.

На рахунках класу 7 "Доходи і результати діяльності", крім рахунку 76 "Страхові платежі", протягом звітного періоду за кредитом відображається сума загального доходу разом із сумою непрямих податків, зборів (обов'язкових платежів), за дебетом - щомісячне відображення належної суми непрямих податків, зборів (обов'язкових платежів) і віднесення суми чистого доходу на рахунок 79 "Фінансові результати".

Характеристика рахунку 70 "Доходи від реалізації"

Бутинець. Бухгалтерський фінансовий облік

Узагальнення даних про доходи від реалізації продукції, товарів, робіт і послуг, доходи від страхової діяльності, а також суми знижок, наданих покупцям, та про інші вирахування з доходу здійснюється на рахунку 70 "Доходи від реалізації"".

За кредитом рахунку 70 "Доходи від реалізації1" відображається збільшення (одержання) доходу, за дебетом - належна до сплати сума непрямих податків (акцизного збору, податку на додану вартість та інших обов'язкових платежів, передбачених законодавством); результат операцій перестрахування (у кореспонденції з субрахунком 705 "Перестрахування"); результат зміни резервів незароблених премій (у страхових організаціях) та списання у порядку закриття на рахунок 79 "Фінансові результати". Крім того, за дебетом субрахунку 703 "Доходи від реалізації робіт і послуг" щомісяця відображається списання сум з рахунку 76 "Страхові платежі"1.

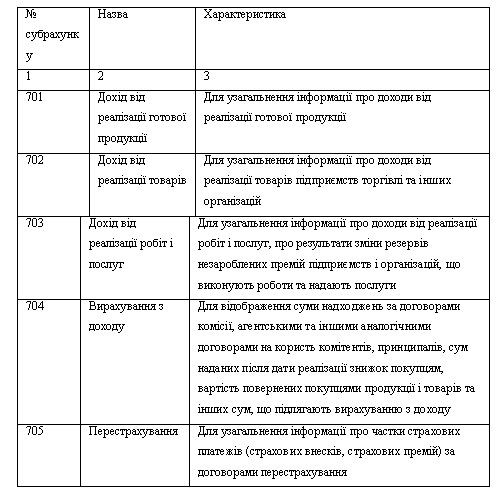

Бухгалтерський облік доходів від реалізації ведеться щодо кожного об'єкту за відповідними групами, для яких відкривається окремий субрахунок. Рахунок 70 "Доходи від реалізації" має такі субрахунки (табл.)

Таблиця 25.1. Субрахунки до рахунку 70 "Доходи від реалізації"

Для забезпечення ефективного управління та отримання більш деталізованої інформації з метою її аналітичної обробки бухгалтерський облік доходів від реалізації ведеться за наступними розрізами аналітики: видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/ або іншими напрямами, визначеними підприємством. Підприємство може самостійно розробляти рівні аналітики, виходячи зі специфіки діяльності, конкретних потреб, завдань управління й контролю.

Первинними документами з обліку доходів від реалізації є договори купівлі-продажу, міни, рахунки-фактури, товарно-транспортні накладні, платіжні вимоги, ПКО, виписки банку, акти виконаних робіт (наданих послуг), розрахунки (довідки) бухгалтерії.

Розрахункові документи вважаються пред'явленими покупцеві (замовникові) за умови, що це відбулося способом, передбаченим договором (якщо розрахунки здійснюються без участі установ банків), або після подання їх до установи банку (якщо розрахунки здійснюються через установи банків).

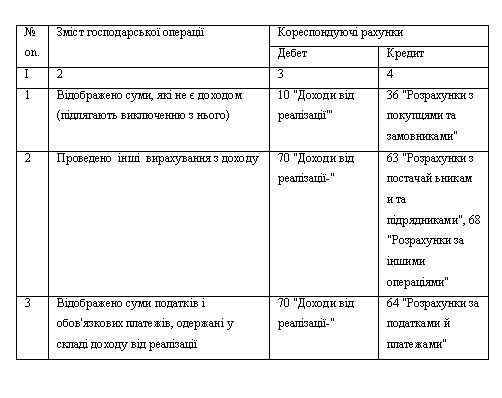

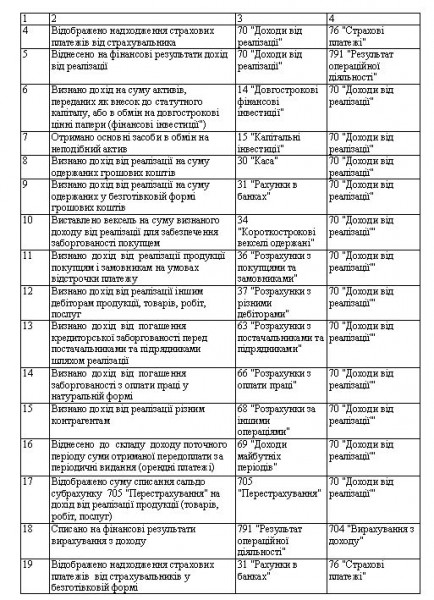

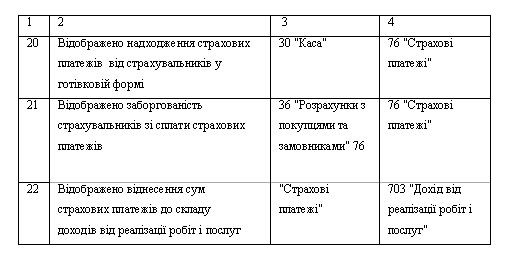

Відображення у бухгалтерському обліку доходів від реалізації здійснюється наступним чином (табл.).

Таблиця. Облік доходів від реалізації