2014-02-05

2014-02-05 117718

117718Автор: преподаватель, Неизвестен, Преподаватель, ПЕРВОЕ ВЫСШЕЕ ТЕХНИЧЕСКОЕ УЧЕБНОЕ ЗАВЕДЕНИЕ РОССИИ. Тип материала: Методическое пособие

Экономическим результатом ускорения оборачиваемости оборотных средств является высвобождение, уменьшение потребности в оборотных средствах в связи с улучшением их использования.

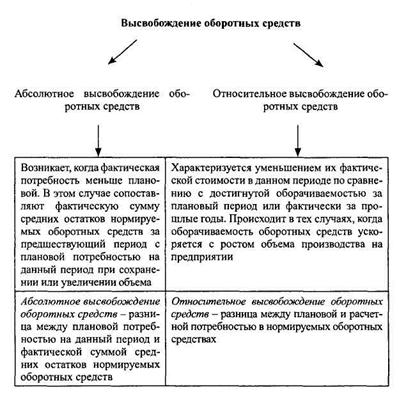

Высвобождение оборотных средствможет быть абсолютным и относительным.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение показывает изменение как величины оборотных средств, так и объема реализованной продукции.

Схема высвобождения оборотных средств, представлена на рис. 1.

Абсолютное высвобождение имеет место в тех случаях, когда фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении либо превышении объема реализации за анализируемый период, а относительное высвобождение - когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Абсолютное высвобождение оборотных средств рассчитывают по формуле:

где То, Т1 - длительность одного оборота средств соответственно в базисном и отчетном периодах, дн.;

ОбС - сумма оборотных средств.

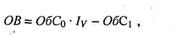

Относительное высвобождение оборотных средств рассчитывают по формуле:

где ОбСо, ОбС1 - сумма оборотных средств или их средние остатки соответственно в базисном и отчетном периодах, p.;

lv - индекс изменения (темп роста) объема произведенной продукции за анализируемый период.

Пример. Фактический объем товарной продукции по себестоимости в текущем году - 2500 тыс. р., фактическая сумма всех оборотных средств на конец текущего года - 2800 тыс. р., объем товарной продукции на предстоящий год - 3600 тыс. р. Предполагаемое ускорение оборачиваемости оборотных средств - 4 дня.

Расчет относительного высвобождения оборотных средств в результате оборачиваемости в предстоящем году:

1) оборачиваемость оборотных средств в текущем году - 40 дней (2800: (2500: 360));

2) сумма оборотных средств исходя из объемов товарной продукции в плановом году и оборачиваемости в текущем году - 4000 тыс. р. ((36 000? 40)? 360);

|

Рисунок 1 – Высвобождение оборотных средств

3) сумма оборотных средств исходя из объема товарной продукции в предстоящем году с учетом ускорения их оборачиваемости - 3600 тыс. р. (3600? (40 - 4): 360);

4) относительное высвобождение оборотных средств в результате ускорения оборачиваемости в предстоящем году - 400 тыс. р. (4000 - 3600).

Ускорение оборачиваемости оборотных средств и высвобождение их в результате этого в любой форме позволит предприятию направить средства на развитие, не привлекая дополнительных финансовых ресурсов.

Повышение эффективности использования материальных ресурсов имеет большое значение как для экономики отдельного предприятия, так и для государства в целом. Экономия материальных затрат - важнейший источник снижения издержек, а значит, увеличения прибыли и рентабельности предприятий.

Ускорение оборачиваемости оборотных средств и высвобождение их в результате этого в любой форме позволит предприятию направить средства на развитие, не привлекая дополнительных финансовых ресурсов.

Повышение эффективности использования материальных ресурсов имеет большое значение как для экономики отдельного предприятия, так и для государства в целом. Экономия материальных затрат - важнейший источник снижения издержек, а значит, увеличения прибыли и рентабельности предприятий.