2015-08-12

2015-08-12 8818

8818Исходя из особенностей выбранной темы, обоснование производится в форме подразделов бизнес-плана (краткосрочного плана) предприятия, либо в форме расчета эффективности разработанных в проектной части (в разделе 3-ей главы) мероприятий.

Если принято решение о необходимости разработки бизнес-плана (краткосрочного плана) предприятия, то как правило проводится разработка:

плана маркетинга предприятия;

плана производства (расчет производственной программы, численности и фондов заработной платы, издержек производства или обращения);

финансового плана предприятия;

Второй метод экономического обоснования предлагаемых мероприятий предусматривает выполнение следующих расчетов;

обоснование целесообразности и эффективности от реализации предложенных мероприятий;

укрупненный расчет влияния предлагаемых мероприятий на изменение основных финансово-экономических показателей хозяйственной деятельности предприятия;

расчет экономического эффекта.

Результаты всех расчетов и по первому и по второму вариантам экономического обоснования предлагаемых мероприятий (экономической части) сводятся в таблицу основных финансово-экономических показателей хозяйственной деятельности от внедрения мероприятий в практику работы исследуемого предприятия.

Расчеты разделов бизнес-плана (краткосрочного плана) предприятия выполняются в соответствии с действующими методиками.

Рассмотрим более подробно подходы экономического обоснования предлагаемых мероприятий к выполнению экономической част ВКР по сокращенному варианту.

Экономическая (абсолютная) эффективность (Э) определяется, как правило, сопоставлением полученного результата (Р) и затрат (3)

Э = Р-3; (1)

Результат от внедрения какого-либо мероприятия в конечном итоге может быть выражен либо в виде прироста прибыли, либо в виде снижения издержек производства (обращения),

Социальная эффективность характеризуется экономией свободного времени населения, которая может выражаться в часах или быть оценена в стоимостном выражении.

Конкретные подходы к расчету эффективности мероприятий зависят от избранного в выпускной квалификационной работе направления исследования.

Так, если в ВКР предлагаются решения по внедрению новых видов товаров и услуг, форм продвижения товаров, услуг, совершенствованию ценовой стратегии (использование скидок, дисконтных карт и др.), проведению рекламных мероприятий, предоставлению дополнительных видов товаров и услуг клиентам (доставка товаров клиентам собственным транспортом, создание благоприятных условий пользования услугами, гарантийное обслуживание и др.), по реализации сопутствующих товаров и т.п., целесообразно рассчитать возможный дополнительный объем выручки и сумму дополнительной прибыли, полученных в результате реализации принятых решений.

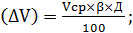

Дополнительный объем выручки (ΔV) от внедрения новых рекламных средств можно рассчитать по формуле:

(2)

(2)

где Vcp - среднедневной объем услуг (продукции) работ предприятия;

β - относительный прирост среднедневного объема реализации услуг за рекламный период, %;

Д - количество дней учета объема реализации услуг (работ) продукции в рекламном периоде.

Дополнительные объем выработки (ΔVr) в результате внедрения новых (дополнительных) видов услуг, реализации сопутствующих товаров и т.п. можно рассчитать по формуле:

(3)

(3)

где Цi - цена единицы вновь вводимой услуги;

Оi - объем вводимого i - го вида услуг в натуральном выражении;

n - количество видов вводимых услуг.

Прирост прибыли  в результате увеличения объема выручки

в результате увеличения объема выручки  рассчитывается по формуле:

рассчитывается по формуле:

П = Рi

П = Рi  ; (4)

; (4)

где Pi - прибыль на 1 рубль реализации i - го вида услуг.

Экономический эффект (Э) по данной группе мероприятий может быть определен по формуле:

Э =  П – З Т; (5)

П – З Т; (5)

где З Т - текущие затраты на реализацию мероприятий (на проведение рекламных компаний, внедрение новых видов услуг, современных способов продвижения товаров и услуг).

Если мероприятия проводятся по направлению, связанному с улучшением организации и использованием управленческого труда, то эффективность будет выражаться в снижении издержек производства (обращения), в частности в виде экономии по фонду заработной платы и начислениям по единому социальному налогу.

Если предложения выпускной квалификационной работы касаются проблем разработки кадровой политики, совершенствования управления персоналом, систем мотивации и т.п., то эффективность может быть оценена через показатели улучшения использования фонда рабочего времени, условное высвобождение численности персонала, экономии по фонду заработной платы и начислениям по единому социальному налогу. Детально методики соответствующих расчетов изложены в соответствующих методических указаниях.

Если студентом разрабатываются мероприятия по совершенствованию производственного потенциала предприятия, то эффективность может быть выражена снижением трудоемкости изготовления продукции (выполнения работ, услуг), ростом производительности труда, условным высвобождением численности персонала, снижением издержек производства и другими показателями. Детально варианты расчетов можно найти в современной учебной, учебно-методической литературе.

Если работа выполнена студентом по заказу конкретного предприятия, результаты которой рекомендованы к практическому использованию, то оформляется акт внедрения результатов выпускной квалификационной работы (Приложение 12).