2015-08-13

2015-08-13 1186

1186

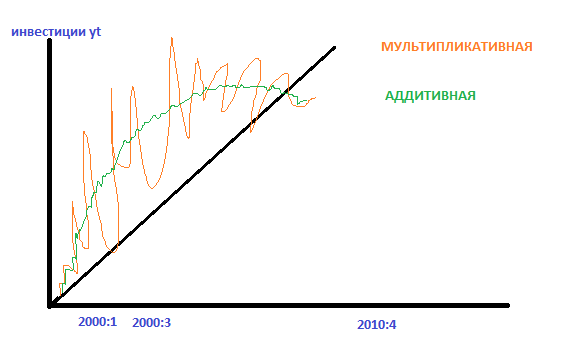

Мультипликативная – размах постепенно увеличивается. Аддитивная – размах колебаний постоянный.

Кривые роста. Группы (это у нас второй этап):

1. Полиномы

a. Линейные модели: yt=a+bt+et – это простейший полином 1ой степени. У этой прямой если взять производную – то скорость постоянная и равна “b”. Аналитическое обоснование для полинома первой степени – постоянство средних абсолютных приростов, т.е. для обоснования полинома первой степени нужно рассчитать абсолютные приросты. Такое поведение характерно для экстенсивного развития “y”.

b. Нелинейные модели:

i. yt=a+b1t+b2t2+et – полином 2ой степени. Скорость будет изменяться относительно времени. Вторая производная – ускорение. Характеризуется равноускоренным ростом либо снижение, все зависит от того больше или меньше b2, т.е. ветви параболы вверх или вниз. Изменение абсолютного прироста. Аналитическое обоснование – абсолютные приросты линейно изменяются со временем.

ii. Полином 3ей степени – может быть гипербола. Но такого экономического смысла нет. Поэтому кубическую функцию используют крайне редко, потому что у неё слабое экономическое и аналитическое обоснование.

2. Экспоненты (быстрее растут, чем полиномы)

a. Простая экспоненциальная кривая (показательная функция): yt=abt.

Аналитическое обоснование: постоянство темпов роста и прироста.

yt/yt-1=abt/abt-1=e

используется для интенсивного развития (низкий старт и ускоренное развитие).

b. Логарифмическая парабола.

Аналитическое обоснование – линейное изменение во времени темпов прироста.

Темпы прироста линейно изменяются:

c. Модифицированные экспоненты: yt=k+bt

Аналитическое обоснование: логарифмы линейных приростов линейно изменяются

3. Логарифмические кривые – кривая Гомперца:

Аналитическое обоснование: логарифмы темпов прироста линейно изменяются.

Используется при прогнозировании в страховом бизнесе в демографических прогнозах (после увеличения дохода населения в определенный момент, рождаемость увеличится).

a. Этап параметризации – Тренд

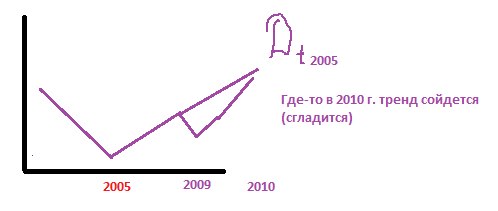

Какие могут быть ситуации с трендом: зависит от внешних проявлений, как например, в РБ в 2009 году резко упал экспорт

Фиктивная переменная моделирует изменение уровня тренда:

Сезонность присутствует, если все D (все три) значимы.

У d1, d2, d3 экономическая значимость – сравнение производится с 4ым кварталом.

b. Цикличность

Цикл можно выделить при исследовании 10 и более лет. С помощью рядов Фурье.

Добавляем цикличность в функцию:

Проверяется значимость коэффициента, R2, свойства случайной ошибки (МНК), чтобы все оценки были состоятельными иэффективными

c. Этап верификации

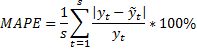

Прогнозирование качества

Если рассчитываем на год, то s=4, т.к. прогнозируем на 1 год поквартально.

Если MAPE:

· <10% - можно использовать модель дальше

· 10-20% - удовлетворительно

Больше чем на год по квартальным данным лучше не прогнозировать.

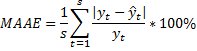

Ошибка аппроксимации – MAAE

s=44, т.к. рассчитываем с 2000 г. по 2010 г. поквартально. Лучше, чтобы был меньше 10%

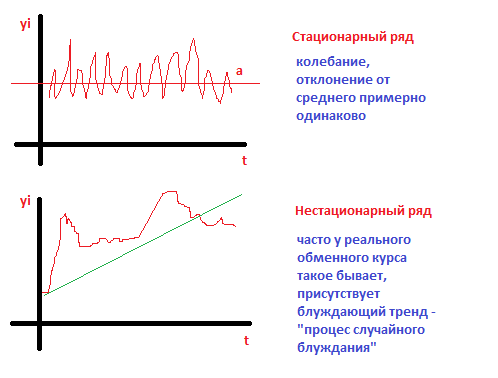

2. Исследование свойства стационарности

Строго-стационарный ряд (в узком смысле) – это ряд, у которого вероятностное распределение не зависит от t.

Характеристики случайных величин – мат.ожидание, дисперсия, ковариация.

Стационарный ряд (в широком смысле) – это временной ряд, или слабостационарный, если характеристики временного ряда не зависят от времени, т.е.

Вместо ковариации используют коэффициент корреляции:

Автокорреляционная функция – это ACF=  (соседняя).

(соседняя).

Частная автокорреляционная функция – это PACF=  (без учета влияния промежуточных y)

(без учета влияния промежуточных y)

Для подтверждения необходимо применять тесты, про которые будет рассказано далее.

Если смотреть в Gretl, то графи стационарного ряда не будут выходить за пунктирные линии, т.е. аналогично линии: колебания примерно равны и присутствует убывание по экспоненте. У нестационарного – выходит за доверительную границу, убывание по экспоненте. Частная автокорреляционная функция – один выступающий лаг.

Инструмент проверки не стационарности ряда – процесс единичного корня.

M(yt) = a

D(yt) = tb2

Процесс простейший первого порядка: AR(1)

Тестирование нестационарности сводится к проверке того, что α=1. Поэтому это и называется тестированием процесса единичного корня (проверка α=1).

Теперь вычтем из обеех частей yt-1

H0: a=0

H1: a<0

t=a/sa=a/корень(D(a))

если|tнабл|< tкр => Ho, ряд нестационарныйй, альфа=1

| tнабл|> tкр => H1 =>стационарный ряд, а-значим

a. Тест Дики-Фулера (ADF – расширенный тест Дики-Фулера)

H0: a=0

H1: a<0

Количество запаздываний приростов (к) определяется по графикам автокорреляционной функции. Автокорреляционную функцию смотреть (ADF) для дельта yt.

Далее рассчитывается t и сравнивается с критическим, т.к. было в предыдущем случае.

Важно: в бел. программах.

Последние 2 модели необходимо учитывать, т.к. необходимо учитывать тренд и сезонность. В лабораторных уже все очищено от тренда и сезонности. В крайнем случае может быть модель 2 со спецификацией.

Есть 2 класса:

1. TS (I(0) – интергрированные 0-ого порядка, т.е. можно сразу использовать для моджелирования)– тренд-стационарные:

a. стационарные по всем характеристикам (мат.ожидание, дисперсия и ковариация).

b. нестационарные по математическому ожиданию, т.е. он стационарный по тренду.

2. DS (I(1) – интегрированность первого порядка, что означает, что нестационарный ряд необходимо свести к стационарному:  ):

):

a. Нестационарные по всем характеристикам.

b. Нестационарные по математическому ожиданию, содержащие стохастический тренд, т.к. тренд может быть недетерминирован. К такому тренду нельзя подобрать ни одной стохастическую кривую роста.

c. Нестационарны по дисперсии

b. Статистика Льюнга-Бокса

α=0,05

P<0,005 => H1, есть условная гетероскедастичность

P>0,005 => H0, нет условной гетероскедастичности

Присутствует в финансовых рядах (обменные курсы и т.д.), тогда говорят о волантильности, есть гетероскедастичность, временами дисперсия, то возрастает, то уменьшается периодами.

Для развитых стран – стационарные ряды, для неразвитых – нестационарные.

К TS рядам относят и ARCH модели. А DS – нестационарно по модели.

,

,

3. Модели ARMA и ARIMA. Адаптивная модель Брауна

ARMA – это модели для стационарных рядов.

ARIMA – это модели для нестационарных рядов. Расшифровывается как модели проинтегрированного. Если I(1), то дельта в первой степени, елси I(2), то дельта берутся в квадрате (см. выше жирным выделена).

Простейший стационарный – «белый шум», математическое ожидание и ковариация равны нулю, дисперсия = сигма квадрат. Тогда мы говорим, что наш ряд распределен нормально:  , ARMA (p,q).

, ARMA (p,q).

Определяем по корреляционным и автокорреляционным функциям p и q

p(AR) по PACF

MA по ACF

Если p и q > 4, то вызывает сомнения.

AR – это  . AR стационарна, если корни характеристического уравнения (

. AR стационарна, если корни характеристического уравнения ( ) лежат внутри круга.

) лежат внутри круга.

|λi|<1 i=от 1 до p.

MA – это ( Она обратима, если корни характеристического уравнения лежат внутри единичного круга.

Она обратима, если корни характеристического уравнения лежат внутри единичного круга.

ARIMA:

Последовательность построения ARMA и ARIMA по методологии Бокса-Дженкинса. Этапы:

1. Идентификация – это построение ACF и PCF функций, исследование стационарности (Дики-Фулер, к примеру), определение порядка модели при помощи частных автокорреляционных функций.

2. Параметризация по МНК (в EViews есть встроенные AR(1), MA(1), c=const).

3. Анализ адекватности – верификация моделей: проверяем наличие условной гетероскедастичности (Лагранжа??), автокорреляция (если неправильно определили порядки – изменить порядки), мультиколлениарность. Качественная модель не должна содержать пропущенных переменных и желательно была экономной, т.е. должна иметь наименьший критерий AIC (Акайки) и SC (Шварца) и меньшее MAPE (если ниже 10%, то отличная модель).

a. Адаптивная модель Брауна

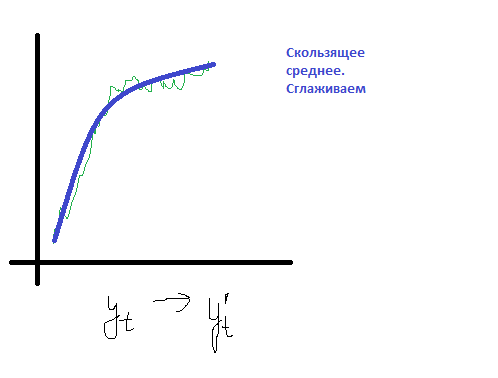

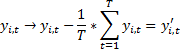

Адаптивное сглаживание и вообще модели базируются на схеме скользящего среднего. В простейшем случае схема скользящего среднего (трехчленное сглаживание), то абсолютные значения заменяются средними арифметическими или среднем арифметическим скольжением.

Y’1

Y’1=(y1+y2+y3)/3

Y’k=(yk-1+yk+yk+1)/3

Y’T

Степени свободы: (T-1-m). При потере наблюдений теряются степени свободы.

Адаптивное сглаживание считает более ценную информацию, которая находится в конце исследуемого периода, ближе к началу прогнозного периода.

0<α<0 (коэффициент дисконтивраония)

β=1-α (бета – коэффиционт сглаживания)

α=2/(m+1)

Чтобы определить параметры, используется:

a(0) и b(0) определяется по МНК по первым значениям кривой роста полинома первого порядка. Объем выборки, предположим, V=12, m=10, альфа=2/(10+1)=2/11

f(t)=-0,0009t+1,15, т.е. получили кривую роста.

Определяем a(0) по первому значению: a(0)=-0,0009. b(0)=1,15,  . A(12) и b(12) определяются из выражения с фигурной скобкой. Ответ:

. A(12) и b(12) определяются из выражения с фигурной скобкой. Ответ:

8. Методы анализа панельных данных

1. Структура панельных данных. Характеристики эффектов

Преимущества использования панельных данных:

· Увеличение объема выборки.

· Позволяет анализировать множество экономических вопросов, которые невозможно рассматривать только по временной или только по пространственной выборке.

· Панельные данные позволяют предотвратить смещение агрегированности (индивидуальные характеристики не учитывают динамики).

· Можно проследить эволюцию индивидуального объекта во времени.

· Позволяет бороться с нарушением предпосылок МНК (в частности, когда случайные отклонения коррелируют с иксами).

· Дают возможность избежать ошибок спецификации из-за не включения в модель важных параметров. В противном случае может возникнуть гетероскедастичность.

Общий вид панельной регрессии:

*

1)

2)

3)

4)

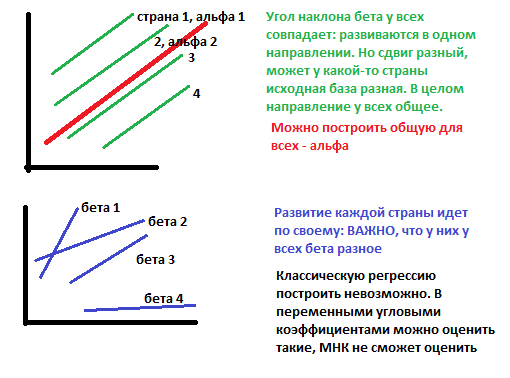

Гетерогенный – свойства объектов изменяются в пространстве и времени

Гомогенный -

Рассмотрим ситуация, когда бета постоянный угловой коэффициент:

Эти эффекты разделяются на случайные (абсолютно не важно какие данные вибырать) и фиксированные (когда выбираем определенную страну и показатели): мю и лямбда.

Фиксированные эффекты:

Случайные эффекты:

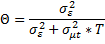

В лабораторной брать 10 лет, потому что если брать больше то может возникнуть нестационарность.

Тесты:

1) Проверка на возможность объединение временных рядов в панель – Poolability test, F-ability.

Гипотеза о постоянстве углового коэффициента:

H0:

H1:

n – объем пространственного ряда

K – количество объясняющих переменных

е – дисперсия

Т – объем временного промежутка

2) Наличие фиксированных эффектов проверяется F-тестом.

H0:

Если наблюдаемое больше критического, то (или р значение мало) вероятность принятия нулевой гипотезы мала и равна этому числу.

3) Тестирование случайных эффектов – на основе множителей Лагранжа, та же проверка гетероскедастичности, т.е. тест Бреуша-Паккона

H0:

H1:

Имеет хи-распределение

4) Тест Хаусмана – говорит какие эффекты(случайные или фиксированные), потому что если брать только один тест, то можно не достигнуть точности. Т.е. могут быть одновременно и фиксированы и случайные эффекты. Бывают погнаничные также ситуации.

H0:

H1:

b. Классификация моделей анализа панельных данных

Классификация моделей анализа панельных данных:

1. Коэффициент наклона (гомогенный). Свободный член гетерогенный:

a. Однонаправленная модель:

i.

Обобщенный МНК (feasible FGLS)

ii.

1. LSDV

2. between

3. within

b. Двунаправленная модель с индивидуальными временными остатками, может быть эффект гетероскедастичности иавтокорреляции:

i.

ii.

2. Коэффициент наклона (гомогенный) – свободный член гомогенен

3. Коэффициент наклона гетерогенный

a.  (только по i)

(только по i)

Деляться на  Т.е. модель с мульпликативными данными;

Т.е. модель с мульпликативными данными;

Модель Суами LSMDV

Модель Суами LSMDV

b.  (по i и t)

(по i и t)

2. Способы оценки параметров панельной регрессии

a. Метод оценки моделей с фиксированными эффектами. Метод МНК с фиктивными переменными

Фиктивных переменных меньше чем самих переменных на 1.

i –фиктивная переменная

b. Within преобразование

Рассматриваем вместо Х и У отклонения от средних значений для каждого пространственного объекта:

Аналогично Х.

c. Between

Вместо Х и У рассматриваются средние:

d. FGLS – Обобщенный единый МНК – Метод для моделей со случайными эффектами

e. Сравнительный анализ методов

| Признак | LSDV | Within | Between | FGLS |

| Функциональная форма |  | |||

| Dummy (фиктивные переменные) | Есть:  | Нет(можно рассчитать):   | Нет | Нет |

| Const | Есть | Нет | Есть | Нет |

| R2 | Верный | Неверный | Верный | Верный |

| Степени свободы | nT-n-k | nT-k (больше всего степеней свободы) | n-k | nT-k (больше всего степеней свободы) |

| Количество наблюдений | nT | nT | n | nT |

| BLUE | Состоятельные, эффективные, несмещенные | Состоятельные, эффективные и несмещенные | Несостоятельные, неэффективные и несмещенные | Состоятельные, эффективные и несмещенные |

3. Динамические модели на основе панельных данных

GMM – обобщенный метод оценки применяется для оценки альфа, бета, гамма. В методе моментов необходимо выбирать инструменты. Оценки Аррелана и Бонда применялись на микроуровне. На макроуровне – Кивиетом. В Eviews можно подбирать эти инструменты.

1.

2.

3.  ,

,

Главное чтобы коррелировались инструменты с У, и не коррелировались со случайными отклонениями.

Тест Саржан – на идентифицированность моментных тождеств.

9. Гравитационные модели

1. Модели планирования территориального развития

Гравитационные модели применяются для анализа и прогноза различных социально-экономических процессов между районами города, населенными пунктами, регионами страны, странами, регионами в рамках мировой экономики.

Сила взаимодействия между i и j регионами. Прямо пропорционально численности населения и обратно – расстоянию между городами (пунктами):

Теория гравитационной модели была разработана американцем Стюартом. Он предложил формулу для демографического потенциала V, создаваемого в точке Х:

Суммарный:

Применяются гравитационные модели для процессов миграционного взаимодействия, используются для построения «модели Города» (модели расселения в городе), широкого используются в логистике.

РСУНОК

Аналогично и для y.

C – затраты на перевозку; d- расстояние, W – объем перевозимых товаров.

Развитие простейшей гравитационной модели.

Дополнительные факторы:

· Отношение приростов инвестиций в районах;

· Число вакантных рабочих мест;

· Доля безработных в численности населения.

Второе направление в Г.М.: когда показателем численности населения придаются некоторые весовые коэффициенты.

Гравитационные модели широко включаются в разнообразные модельные конкурсы для анализа, прогнозирования территориального развития.

Существует определенная зависимость между населением городов, структурой и масштабами производства. Отрасли имеющие большие масштабы, сложные специализированные производства развиваются преимущественно в регионах с большим количеством городов. Отрасли сферы услуг, потребления, ремонтных мастерские, производство строительных материалов – характеризуются небольшими масштабами производства и их желательно размещать в небольших по численности населения пунктах. По мере увеличения размеров города, растет значение обрабатывающей промышленности. Доля населения занятого в обрабатывающей промышленности выше в средних городах, в крупных – услуг (образование, банковская сфера, коммуникации и т.д.), в столицах с выгодным географическим расположением – предприятия обрабатывающего направления.

2. Внешнеторговые гравитационные модели

Они базируются на предположении, что объем двусторонних торговых потоков во внешнеторговых моделях – это, как правило, пропорционален размеру экономик (измеряется по разному: численность, ВВП и т.д.)

Прямо пропорционален размеру экономик и обратно пропорционален расстоянию между ними. Д. Андерсон и Э. ван Винкуп – систематизировали и добавили переменную многостороннего сопротивления (барьеры и т.д.). чем больше барьер, тем сильнее регионы будут стремиться торговать между друг другом.

Роуз: модель без барьеров – вхождение в ВТО не значимо.

Размер экономик определяет размер смещения торговли. Это означает, что торговые барьеры снижают в относительном выражении торговлю между большими странами больше, чем торговлю между маленькими странами.

Торговые барьеры увеличивают в относительном выражении торговлю между регионами внутри маленькой страны больше, чем межрегиональную торговлю внутри большой страны. Маленькие страны торгуют больше в относительном выражении внутри границ, по сравнению с объемом общей торговли.

Пример:

А – 100 регионов

Б – 2 региона

Все регионы имеют одинаковый ВВП и в каждый регион продают по одной единице товара, т.е. 102 ед.товара. страна А экспортирует 100 товаров, Б – 2. Допустим, что между А и Б существует граница, снижающая их торговлю на 20%, т.е. на 20,4 ед.товара. производство товара не снижается, а то, что раньше производилось продаётся внутри своей страны. Согласно Г.М., каждый регион страны Б экспортирует на 20 товаров меньше, а у А – на 0,4 товара меньше. Каждый регион Б продает внутри 11 товаров (20/2+1). У страны А = 1+0,4/100 = 1,004. Вывод: при снижении торговли на 20%, в маленькой стране внутренняя торговля вырастет в 11 раз, а в большой только в 0,4 раза.

Модель, построенная для экспорта Исландии:

.

.

.

.

D – расстояние.

Можно добавлять обменный курс R:

.

.

.

.

Оценивается LSDV. Таких моделей для РБ не было: разбивается экспорт по товарных группам.

j – экспорт в j-ую страну, сектора s, t – время

10. Матрично-балансовые модели

Собственный вектор, собственное значение, определитель и т.д.

1. Разработка и развитие балансового метода

Баланс – это таблица состоящая из двух колонок: 1ая: отражает ресурсы (доходы), 2ая: отражает распределение ресурсов. Актив = Пассиву

Баланс трудовых ресурсов необходим для политики занятости:

· Можно определить уровень безработицы

· Видеть структуру (пример, какая доля потребления продовольственных товаров, по уровню квалификации)

| Наличие трудовых ресурсов | Распределение трудовых ресурсов |

| Трудоспособное население в трудоспособном возрасте | По видам деятельности (учащиеся старше 16 лет, занятые в домашнем хозяйстве, занятые в производстве) |

| Работающие подростки и пенсионеры | По отраслям (32 отрасли). Можно короче: промышленность, С/х, строительство, услуги. Можно агрегировать: производственные и непроизводственные |

| По формам собственности | |

| По уровню квалификации | |

| По уровню образование | |

| По специальностям | |

| И т.д. | |

| Безработные – это разница суммы 1 и всех занятых | |

| СУММА 1 | СУММА 2 |

Экономически активное население = занятое население + безработные.

Безработица = численность безработных/экономически активное население*100%

Безработица = численность безработных/трудоспособное население*100%

Трудоспособное население = численность населения*коэффициент трудоспособного населения