2015-10-13

2015-10-13 1414

14141 Ввести данные в MS Excel

2 Провести анализ данных с помощью описательной статистики (см. Методические указания к лабораторной работе №1). Результат анализа представлен в таблице 2.

Таблица 2 – Описательная статистика для прибыли предприятий в MS Excel

| Компания А | Компания Б | Компания В | |||

| Показатель | Значение | Показатель | Значение | Показатель | Значение |

| Среднее | 252,0613636 | Среднее | 102,0454545 | Среднее | 98,52272727 |

| Стандартная ошибка | 11,35349329 | Стандартная ошибка | 12,34707532 | Стандартная ошибка | 0,835578211 |

| Медиана | Медиана | 74,5 | Медиана | 99,5 | |

| Мода | Мода | Мода | |||

| Стандартное отклонение | 75,31055461 | Стандартное отклонение | 81,90123222 | Стандартное отклонение | 5,542598821 |

| Дисперсия выборки | 5671,679635 | Дисперсия выборки | 6707,811839 | Дисперсия выборки | 30,72040169 |

| Эксцесс | 0,309872304 | Эксцесс | -0,455409957 | Эксцесс | -1,210389136 |

| Асимметричность | 0,463764643 | Асимметричность | 0,826936428 | Асимметричность | -0,365270252 |

| Интервал | 339,2 | Интервал | Интервал | ||

| Минимум | 100,5 | Минимум | Минимум | ||

| Максимум | 439,7 | Максимум | Максимум | ||

| Сумма | 11090,7 | Сумма | Сумма | ||

| Счет | Счет | Счет |

3 Построить графики данных, воспользовавшись «Мастером диаграмм» (рис. 2).

4 Провести автокорреляционный анализ данных с лагом 5. Для этого:

а) Составить ряд, для построения автокорреляции. Пример построения ряда для предприятия А представлен в таблице 3.

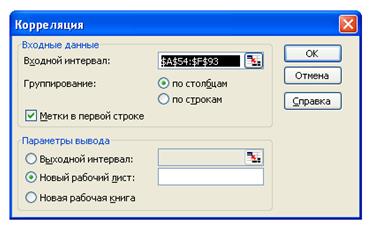

б) Выбрать данные на уровне «появления» значений в столбце «Лаг 5» и провести анализ корреляции, используя встроенный пакет анализа MS Excel СервисàАнализ данныхàКорреляция. В появившемся диалоговом окне (рис. 3) ввести требуемый диапазон и нажать ОК. Результат проведения автокорреляционного анализа представлен в таблице 4.

Таблица 3 – Данные для проведения автокорреляционного анализа

| Лаг 0 | Лаг 1 | Лаг 2 | Лаг 3 | Лаг 4 | Лаг 5 |

| 100,5 | |||||

| 205,5 | 100,5 | ||||

| 258,8 | 205,5 | 100,5 | |||

| 258,8 | 205,5 | 100,5 | |||

| 128,8 | 258,8 | 205,5 | 100,5 | ||

| 282,6 | 128,8 | 258,8 | 205,5 | 100,5 | |

| 343,6 | 282,6 | 128,8 | 258,8 | 205,5 | |

| 364,3 | 343,6 | 282,6 | 128,8 | 258,8 | |

| 219,7 | 364,3 | 343,6 | 282,6 | 128,8 | |

| 361,1 | 219,7 | 364,3 | 343,6 | 282,6 | 128,8 |

| 424,6 | 361,1 | 219,7 | 364,3 | 343,6 | 282,6 |

| 439,7 | 424,6 | 361,1 | 219,7 | 364,3 | 343,6 |

| 224,4 | 439,7 | 424,6 | 361,1 | 219,7 | 364,3 |

| 362,6 | 224,4 | 439,7 | 424,6 | 361,1 | 219,7 |

| 371,3 | 362,6 | 224,4 | 439,7 | 424,6 | 361,1 |

| 345,9 | 371,3 | 362,6 | 224,4 | 439,7 | 424,6 |

| 192,7 | 345,9 | 371,3 | 362,6 | 224,4 | 439,7 |

| 269,2 | 192,7 | 345,9 | 371,3 | 362,6 | 224,4 |

| 270,7 | 269,2 | 192,7 | 345,9 | 371,3 | 362,6 |

| 270,7 | 269,2 | 192,7 | 345,9 | 371,3 | |

| 161,1 | 270,7 | 269,2 | 192,7 | 345,9 | |

| 190,4 | 161,1 | 270,7 | 269,2 | 192,7 | |

| 241,4 | 190,4 | 161,1 | 270,7 | 269,2 | |

| 214,7 | 241,4 | 190,4 | 161,1 | 270,7 | |

| 149,2 | 214,7 | 241,4 | 190,4 | 161,1 | |

| 219,7 | 149,2 | 214,7 | 241,4 | 190,4 | 161,1 |

| 248,5 | 219,7 | 149,2 | 214,7 | 241,4 | 190,4 |

| 271,2 | 248,5 | 219,7 | 149,2 | 214,7 | 241,4 |

| 134,3 | 271,2 | 248,5 | 219,7 | 149,2 | 214,7 |

| 230,5 | 134,3 | 271,2 | 248,5 | 219,7 | 149,2 |

| 251,4 | 230,5 | 134,3 | 271,2 | 248,5 | 219,7 |

| 242,4 | 251,4 | 230,5 | 134,3 | 271,2 | 248,5 |

| 146,8 | 242,4 | 251,4 | 230,5 | 134,3 | 271,2 |

| 219,5 | 146,8 | 242,4 | 251,4 | 230,5 | 134,3 |

| 274,8 | 219,5 | 146,8 | 242,4 | 251,4 | 230,5 |

| 261,5 | 274,8 | 219,5 | 146,8 | 242,4 | 251,4 |

| 198,6 | 261,5 | 274,8 | 219,5 | 146,8 | 242,4 |

| 274,8 | 198,6 | 261,5 | 274,8 | 219,5 | 146,8 |

| 285,6 | 274,8 | 198,6 | 261,5 | 274,8 | 219,5 |

| 294,2 | 285,6 | 274,8 | 198,6 | 261,5 | 274,8 |

| 188,1 | 294,2 | 285,6 | 274,8 | 198,6 | 261,5 |

| 241,6 | 188,1 | 294,2 | 285,6 | 274,8 | 198,6 |

| 241,6 | 188,1 | 294,2 | 285,6 | 274,8 | |

| 237,4 | 241,6 | 188,1 | 294,2 | 285,6 |

Рис.2 – Прибыль предприятий А, Б, В

Рис.3 Диалоговое окно «Корреляция» в MS Excel

Таблица 4 Результат авторегрессионного анализа для прибыли компании А.

| Лаг 0 | Лаг 1 | Лаг 2 | Лаг 3 | Лаг 4 | Лаг 5 | |

| Лаг 0 | ||||||

| Лаг 1 | 0,373592 | |||||

| Лаг 2 | 0,136408 | 0,364402 | ||||

| Лаг 3 | 0,240399 | 0,128967 | 0,363789 | |||

| Лаг 4 | 0,705617 | 0,256985 | 0,128762 | 0,36032 | ||

| Лаг 5 | 0,073796 | 0,737753 | 0,253345 | 0,124497 | 0,392465 |

Коэффициенты автокорреляции соответственно равны Лаг 1 = 0,373592; Лаг 2 = 0,136408; Лаг 3 = 0,240399; Лаг 4 = 0,705617; Лаг 5 = 0,073796. Таким образом, представленные данные имеют тренд, и рост коэффициента автокорреляции для периода запаздывания 4 позволяет говорить о наличии сезонной составляющей.

Аналогичный анализ для предприятий Б и В показал, что данные о прибыли предприятия Б – имеют тренд, предприятия В – случайны.

5)Выбрать соответствующие методы прогнозирования из табл. 1.

6) Воспользовавшись формулой 1 для случайных данных, предполагая, что они нормально распределены, определить вероятность того, что прибыль в 1 квартале 2008 года с вероятностью 95% будет находиться в интервале [94,64; 104,00] (по условию интервал задан [  ]). Для этого необходимо определить площади двух отдельных областей под кривой нормального распределения, а затем сложить их:

]). Для этого необходимо определить площади двух отдельных областей под кривой нормального распределения, а затем сложить их:

Пользуясь таблицами нормального распределения, отрицательным знаком перед первым Z-стандартом можно пренебречь, так как область под нормальной кривой для Z между – 0,7 и 0 такая же, как и между 0 и 0,7. Соответствующие площади для представленных Z-стандартов равны 0,2580 и 0,3413. Следовательно, вероятность того, что прогнозное значение прибыли предприятия В на 1 квартал 2008 года попадет в интервал [94,64; 104,00] составляет 0,2580+0,3413 = 0,5993 или 59,93%.

6 Сделать выводы