2015-10-13

2015-10-13 1528

1528Проведем корреляционно-регрессионный анализ взаимосвязи индекса цен производителей и индекса потребительских цен. Исходные данные для анализа представлены в следующей таблице:

| Инд.цен прозводителей (x) | Инд.потребительских цен(y) | |

| 104,99 | 108,51 | |

| 105,34 | 106,88 | |

| 97,72 | 100,74 | |

| 128,17 | 122,38 |

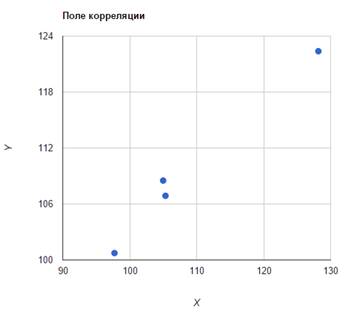

Построим график зависимости результативного признака Y от фактора X:

Рисунок 8 – Поле корреляции

Согласно приведенному рисунку наблюдается рост показателя y с ростом показателя  , т.е. можно предположить о наличии прямой связи между рассматриваемыми показателями.

, т.е. можно предположить о наличии прямой связи между рассматриваемыми показателями.

На основании поля корреляции можно выдвинуть гипотезу (для генеральной совокупности) о том, что связь между всеми возможными значениями X и Y носит линейный характер.

Линейное уравнение регрессии имеет вид y = bx + a

В соответствии с требованиями метода наименьших квадратов значения параметров a, b находятся путем решения следующей системы уравнений:

a∙n + b∑x = ∑y (10)

a∑x + b∑x2 = ∑y∙x

где: n — количество наблюдений [1].

|

|

|

Подставив полученные значения в систему уравнений, имеем:

4a + 436,22 b = 438,51

436,22 a + 48096,16 b = 48180,96

Решив систему уравнений, получаем:

b = 0,6853, a = 34,8868

Таким образом, линейное уравнение имеет следующий вид:

y = 0,6853 x + 34,8868

Подставив в данное уравнение соответствующие значения X, получим выровненные значения величины индекса потребительских цен в зависимости от индекса цен производителей (Yx). Результаты представлены в таблице:

Выравненные значения результативного признака Y

| x | y | y(x) | |

| 104,99 | 108,51 | 106,8416 | |

| 105,34 | 106,88 | 107,0814 | |

| 97,72 | 100,74 | 101,8591 | |

| 128,17 | 122,38 | 122,7279 |

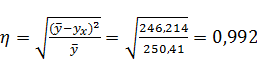

Для измерения тесноты связи между факторным и результативным показателем при нелинейной зависимости исчисляется корреляционное отношение, формула которого имеет следующий вид:

где

Корреляционное отношение может принимать значение от 0 до 1. Чем ближе его величина к единице, тем более тесная связь существует между изучаемыми явлениями [9].

Корреляционное отношение показывает, на сколько процентов в среднем изменяется результативный признак Y при изменении факторного признака X на 1 %.

Нами было получено значение корреляционного отношения, равное 0,992. Это означает, что связь между факторным и результативным признаком сильная и при изменении индекса цен производителей на 1 % величина индекса потребительских цен изменится на 0,992 %.

Достаточно высокий уровень корреляционного отношения позволяет сделать вывод о возможности и целесообразности прогнозирования и планирования индекса потребительских цен с использованием методов регрессионного анализа.

Квадрат (множественного) коэффициента корреляции называется коэффициентом детерминации, который показывает долю вариации результативного признака, объясненную вариацией факторного признака [7].

|

|

|

Чаще всего, давая интерпретацию коэффициента детерминации, его выражают в процентах.

R2= 0,9922 = 0,9832

Следовательно, на 98,32 % изменение индекса потребительских цен обусловлено изменением индекса цен производителей и только на 1,68 % связано с влиянием прочих факторов, не исследуемых в данной модели.

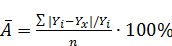

Для оценки качества построенной модели рассчитывают среднюю ошибку аппроксимации (А),которая показывает, на сколько процентов в среднем отличаются фактические значения результативного показателя (Y) от значений, рассчитанных по построенной модели.

Модель регрессии считается хорошо подобранной и достаточно точно описывающей связь между фактором и результативным показателем, если величина средней ошибки аппроксимации не превышает 10 %.

Средняя ошибка аппроксимации определяется по формуле:

, (5)

, (5)

где

— отклонение выравненных значений Y от фактических, взятое по модулю [6].

— отклонение выравненных значений Y от фактических, взятое по модулю [6].

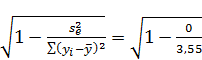

=0,78%

=0,78%

В среднем, расчетные значения отклоняются от фактических на 0.78%.

Таким образом, полученное значение средней ошибки аппроксимации не превышает 10 %, следовательно, можно говорить о хорошем качестве построенной модели. Это означает, что полученную модель можно использовать для прогнозирования величины индекса потребительских цен.

Рассчитаем прогнозные значения потребительских индексов на 2016 и 2017 гг.

Предположим, что планируется каждый год увеличивать индекс цен производителей на 5 % по сравнению с предыдущим годом. Тогда в 2016 и 2017 гг. сумма индексы цен производителей будут составлять:

128,17+ 0,05·128,17 =134,6 — 2016 г.

134,6 + 0,05·134,6 =141,33— 2017 г.

Подставив рассчитанные значения в уравнение регрессии, получим прогнозные значения величины индекса потребительских цен:

0.6853 *134,6 + 34.8868 =127,1 – 2016 г.

0.6853 *141,33+ 34.8868 =131,7 – 2017 г.

Таким образом, построив регрессионную модель зависимости величины индекса потребительских цен от индекса цен производителей и рассчитав по ней прогнозные значения индекса потребительских цен, мы установили, что для увеличения индекса потребительских цен по итогам двух планируемых лет на 5 % индексы цен производителей составят 134,6 и 141,33 в 2016 и 2017 гг. соответственно.

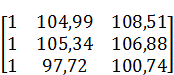

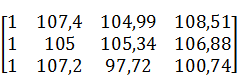

Проведем корреляционно-регрессионный анализ взаимосвязи индекса цен производителей, индекса потребительских цен и индекса-дефлятора ВВП. Исходные данные для анализа представлены в следующей таблице:

| Индекс цен- Производителей (x) | Индекс Потребительских цен (y) | Индекс-дефлятор | |

| 104,99 | 108,51 | 107,4 | |

| 105,34 | 106,88 | ||

| 97,72 | 100,74 | 107,2 |

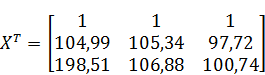

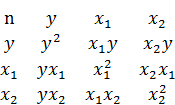

X=  - матрица значений независимых переменных.

- матрица значений независимых переменных.

Y=

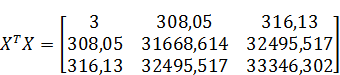

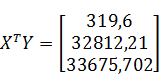

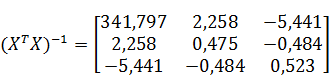

Далее с помощью матричных операций вычисляем (используем табличный процессор MS Excel и функции ТРАНСП, МУМНОЖ и МОБР в нем):

Находим обратную матрицу:

Вектор оценок коэффициентов регрессии равен [1]:

Y(X)=  (7)

(7)

Y(X)=

Уравнение регрессии: Y = 108.96-1.26X1 + 1.2X2

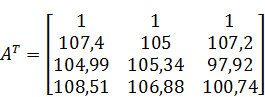

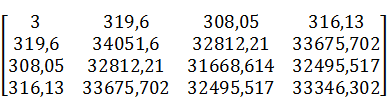

Матрица, составленная из Y и X:

A=

ATA=

Полученная матрица имеет следующее соответствие:

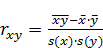

Найдем парные коэффициенты корреляции.

Можно дать следующую качественную интерпретацию возможных значений коэффициента корреляции (по шкале Чеддока): если |r|>0.3 – связь практически отсутствует; 0.3 ≤ |r| ≤ 0.7 - связь средняя; 0.7 ≤ |r| ≤ 0.9 – связь сильная; |r| > 0.9 – связь весьма сильная [1].

(9)

(9)

, что говорит о наличии средней связи между индексом-дефлятором и индексом цен производителей.

, что говорит о наличии средней связи между индексом-дефлятором и индексом цен производителей.

, значит связь между индексом-дефлятором и индексом потребительских цен практически отсутствует.

, значит связь между индексом-дефлятором и индексом потребительских цен практически отсутствует.

, т.е. между индексом цен производителей и индексом потребительских цен наблюдается весьма сильная связь.

, т.е. между индексом цен производителей и индексом потребительских цен наблюдается весьма сильная связь.

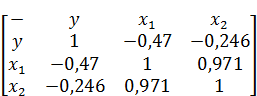

Матрица парных коэффициентов корреляции R:

|

|

|

R=

Наибольшее влияние на индекс-дефлятор ВВП оказывает индекс цен производителей (r = -0.47), значит, при построении модели он войдет в регрессионное уравнение первым.

С целью расширения возможностей содержательного анализа модели регрессии используются частные коэффициенты эластичности, которые определяются по формуле:

(10)

Частный коэффициент эластичности показывает, насколько процентов в среднем изменяется признак-результат у с увеличением признака-фактора хj на 1% от своего среднего уровня при фиксированном положении других факторов модели [6].

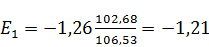

, т.е с увеличением индекса цен производителей на 1% от своего среднего уровня при неизменном индексе потребительских цен индекс-дефлятор ВВПв среднем изменится на 1,21%. Индекс цен производителей существенно влияет на индекс-дефлятор ВВП, т.к. частный коэффициент корреляции больше 1.

, т.е с увеличением индекса цен производителей на 1% от своего среднего уровня при неизменном индексе потребительских цен индекс-дефлятор ВВПв среднем изменится на 1,21%. Индекс цен производителей существенно влияет на индекс-дефлятор ВВП, т.к. частный коэффициент корреляции больше 1.

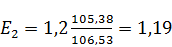

,т.е. при увеличении индекса потребительских цен на 1% от своего среднего уровня при неизменном индексе цен производителей индекс-дефлятор ВВП в среднем увеличится на 1,19%. Индекс потребительских цен существенно влияет на индекс-дефлятор ВВП, т.к. частный коэффициент корреляции больше 1.

,т.е. при увеличении индекса потребительских цен на 1% от своего среднего уровня при неизменном индексе цен производителей индекс-дефлятор ВВП в среднем увеличится на 1,19%. Индекс потребительских цен существенно влияет на индекс-дефлятор ВВП, т.к. частный коэффициент корреляции больше 1.

Тесноту совместного влияния факторов на результат оценивает индекс множественной корреляции.

Таким образом, при значении R близком к 1, уравнение регрессии лучше описывает фактические данные и факторы сильнее влияют на результат. При значении R близком к 0 уравнение регрессии плохо описывает фактические данные и факторы оказывают слабое воздействие на результат [5].

R=  =1, т.е. связи между индексом-дефлятором ВВП и индексами потребительских цен и цен производителей сильная, положительная.

=1, т.е. связи между индексом-дефлятором ВВП и индексами потребительских цен и цен производителей сильная, положительная.

Коэффициент детерминации: R2= 12 = 1,т.е. изменение индекса-дефлятора ВВП на 100% обусловлено изменениями индекса потребительских цен и индекса цен производителей.