2017-12-14

2017-12-14 1609

1609Страхование жизни

В целом страхование жизни по своему содержанию нацелено на предоставление клиентам широкого набора страховых услуг сберегательного, инвестиционного или гарантийного характера. Его основными отличиями являются долгосрочность и накопительный финансовый механизм.

Под страхованием жизни принято понимать предоставление страховщиком в обмен на уплату страховых премии гарантии выплатить определённую сумму денег (страховую сумму) указанным в страховом договоре лицам в случае смерти застрахованного лица или его дожития доопределенного срока.

В законодательных документах, регулирующих развитие страхования в России, конкретного определения страхования жизни как отдельной отрасли страхования или совокупности однородных видов страхования не приводится. В классическом страховании жизни страхуемых рисков всего два: дожитие и смерть. Иных событий, которые могли бы произойти собственно с жизнью, а не со здоровьем человека, нет.

При традиционном понимании страхования жизни риск—это продолжительность человеческой жизни. Риском является не сама смерть, а время ее наступления. Поэтому страховой риск имеет три аспекта:

— вероятность умереть или выжить в течение определенного периода времени;

— вероятность дожить или не дожить до определенного события или возраста;

— вероятность жить в старости, имея большую продолжительность жизни, что требует получения регулярных доходов без продолжения трудовой деятельности.

Существенные характеристики страхования жизни:

— долгосрочность договора;

— дополнение метода замкнутой раскладки ущерба при формировании страховых резервов методом капитализации;

— определение максимально точной вероятности числа страховых случаев методами математической статистики на основе таблиц смертности населения.

Основные задачи страхования жизни:

1. Социальные:

— защита семьи в случае потери кормильца и доходаумершего члена семьи;

— обеспечение пенсии в старости или по инвалидности;

— накопление средств для оказания материальной поддержки детям при достижении совершеннолетия, для оплаты их образования и т.д.;

— оплата ритуальных услуг;

2. финансовые:

— сбережение капитала и получение инвестиционного дохода;

— защита наследства (оплата налога на наследство за счет страховой суммы, прямое личное право бенефициара на страховую сумму, освобождение страховой суммы от налога на наследство);

— увеличение личных доходов за счет предоставления льгот по налогообложению премий и выплат по страхованию жизни;

— предоставление финансовых гарантий в ипотечном кредитовании (страхование жизни заемщика);

— защита частного бизнеса, сохранение предприятия в случае смерти партнера по бизнесу, руководителя или «ключевого» персонала.

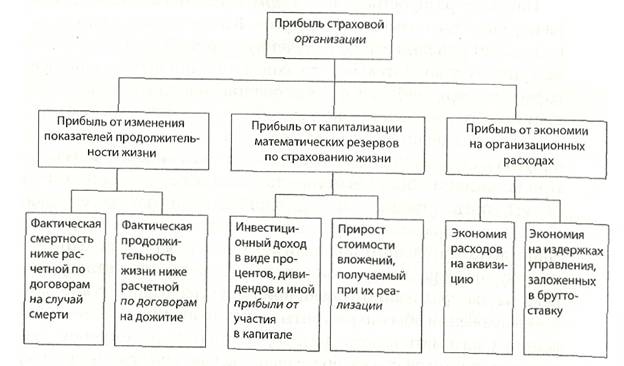

Основной финансовой особенностью страхования жизни является участие страхователя в получаемом страховщиком инвестиционном доходе. Применение капитализации возможно благодаря:

— использованию методов математической статистики, позволяющих с максимально высокой степенью вероятности определять основные показатели ожидаемой продолжительности жизни и прогнозировать во времени предстоящие страховые выплаты;

— долгосрочности страхования, когда страховое событие отложено во времени на точно определенный срок (не для каждого индивида в отдельности, а для большой группы застрахованных лиц);

— формированию стабильных во времени страховых фондов, которые могут использоваться для инвестирования на постоянной долгосрочной основе.

Страховые компании, осуществляющие страхование жизни, выступают крупнейшими институциональными инвесторами наравне с банками и инвестиционными компаниями.

Основными финансовыми механизмами страхования жизни являются:

— дисконтирование;

— распределение между страхователями (застрахованными или выгодоприобретателями) дополнительной прибыли, полученной страховой организацией.

Основу традиционных видов страхования жизни составляет именно дисконтирование. Страховщик не может не выполнить условие дисконтирования, поскольку дисконт заложен в расчет страхового тарифа и должен гарантировать заложенную в дисконт норму доходности. Обычно для дисконтирования страховщики используют ставку государственного займа или норму банковского процента.

Участие в прибыли страховщика означает увеличение страховой выплаты за счет распределения между застрахованными лицами прибыли, полученной страховщиком сверх запланированной нормы доходности; при подписании страхового договора. Выбор формы участия страхователей в дополнительной прибыли страховщика зависит, в первую очередь, от законодательных и налоговых норм. Закон об организации страхового дела (п. 6 ст. 26) разрешает страховым организациям при осуществлении страхования жизни выплачивать в дополнение к страховой сумме часть инвестиционного дохода.

Формы участия в дополнительной прибыли

| Периодичность начислений дополнительного дохода | Обязательства страховщика по начислению дополнительного дохода | Методы расчёта дополни-тельного дохода | Форма начисления дополнительного дохода |

| 1. Текущие: — по окончании года; — по окончании семестра; — по окончании квартала | 1. Гарантированный размер дохода, подписанный при заключении договора с формулировкой «не менее n%» | 1. Простой процент | 1. Увеличение страховой суммы, подписанной в договоре (начисление бонусов) |

| 2. Сложный процент (с учетом реинвестирования) | 2. Снижение размера страховых премий (при уплате в рассрочку) на сумму начисленного дохода (например, для ипотечного страхования) | ||

| 2. Итоговые (окончательные) | 2. Негарантированный размер дохода, объявляемый страховщиком по результатам завершения финансового периода (года, всего срока договора, на момент выплаты) | 3. Комбинированный процент (например, простой при расчете ежегодного дохода и сложный при расчете итогового дохода) | 3. Периодические (например, ежегодные) выплаты дополнительного дохода (в виде ренты) |

| 4. Чистая капитализация, т.е. формирование застрахованному лицу индивидуального резерва (счета) на сумму дополнительно полученного дохода (бонуса) |

В середине прошлого века страховщики разработали совершенно новую для страхования жизни услугу — инвестиционные полисы («investment-linked polities»), позволяющие напрямую связать размеры страховых выплат с инвестиционной доходностью, фактически обеспечиваемой страховой организацией.

В инвестиционных полисах величина страховой суммы выражается не в деньгах, а в условных единицах—паях (units). Страховой фонд по таким договорам аналогичен ПИФам.

Принципиальное отличие инвестиционных полисов от полисов с участием в прибыли заключается в том, что доходность по ним напрямую связана с конкретным инвестиционным направлением.

Основными критериями, по которым различают договоры страхования жизни, являются:

— предмет страхования;

— порядок уплаты страховых премий;

— период действия страхового покрытия;

— форма страхового покрытия;

— вид страховых выплат;

— форма заключения договора.

Законом об организации страхового дела выделяется три лицензируемых вида страхования жизни:

— страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

— страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика.

В практике страхования жизни принято выделять три базовых типа страховых программ, имеющих принципиальные различия по целой совокупности факторов:

— срочное (рисковое) страхование жизни — страхование жизни на случай смерти на определенный срок: указанная в договоре страховая сумма выплачивается в случае смерти застрахованного лица в течение срока действия договора;

— пожизненное страхование — страхование на случай смерти в течение всей жизни застрахованного: страховая сумма выплачивается в случае смерти застрахованного лица, когда бы она ни произошла;

— смешанное страхование жизни — страхование и на случай смерти, и на дожитие в течение определенного периода времени: страховая сумма выплачивается как в случае смерти застрахованного лица, если она наступает до истечения срока действия договора, так и по истечении срока действия договора в установленное время, если застрахованный остается жив.

Для покрытия риска дожития чаще используют такие производные, как:

— договоры пенсионного страхования — страхование на дожитие с выплатой ренты, могут предусматривать предварительное накопление капитала для покупки пенсионной ренты (пенсионные планы) либо выплату на случай смерти в течение срока накопления до начала выплаты пенсионной ренты;

— аннуитеты, или рентное страхование жизни, — страховые договоры, по которым страховая сумма выплачивается в рассрочку (годовая рента) в течение какого-либо периода времени в обмен на уплату однократной премии при подписании договора. Аннуитеты могут быть пожизненными или срочными, отложенными или немедленными, простыми или гарантированными.

1. Договоры срочного страхования.

Срочное страхование с единовременной или фиксированными периодическими премиями предполагает выплату гарантированной страховой суммы в случае смерти застрахованного лица до окончания срока договора. Это самая старая и самая дешевая форма страхования жизни.

Конвертируемое срочное страхование предлагает потенциальную возможность перевода в договор пожизненного или смешанного страхования, если у клиента появится потребность, в том числе и материально обеспеченная, в изменении или увеличении страхового покрытия.

Срочное страхование с убывающей страховой, суммой предусматривает ежегодное уменьшение страховой суммы к выплате. Период уплаты премий короче срока договора, чтобы страхователь не смог расторгнуть договор по достижении малых страховых сумм. Используется для сопровождения ипотечного кредитования.

Срочное страхование с возрастающей страховой суммой предоставляет гарантию покрытия инфляции: страховые премии и страховая сумма увеличиваются пропорционально росту индекса розничных цен.

2. Договоры пожизненного страхования:

Пожизненное страхование чаще всего используется в целях передачи наследства или обеспечения оставшегося в живых супруга в старости. В России почти не применяется, поскольку является самым долгосрочным видом страхования жизни.

Пожизненное страхование на твердо установленную сумму: полисс постоянным покрытием, не имеющий даты окончания, кроме наступления страхового случая илирасторжения договора.

Пожизненное страхование с участием в прибыли страховщика: страховое покрытие предполагает дополнительную капитализация в виде бонусов, если договор фактически становится долгосрочным.

Пожизненное страхование с двумя страховыми суммами: при наступлении страхового случая выплачивается та из двух указанных при подписании страховых сумм, которая к этому времени окажется более высокой, — гарантированная страховая сумма на случай смерти или более низкая первоначальная страховая сумма, которая ежегодно увеличивается за счет начисления бонусов.

Инвестиционные полисы пожизненного страхования.

3. Договоры смешанного страхования

Смешанное страхование жизни гаранирует страховую выплату либо по окончании договора, если застрахованный жив, либо при наступлении смерти застрахованного в течение срока действия договора. Соответственно страховщик должен условно формировать два страховых фонда. В один, капитализируемый, поступают премии, уплачиваемые за риск дожития, в другой, распределяемый, — за риск смерти. Поскольку по договору смешанного страхования выплата производится в любом случае (вероятность наступления риска равна 1), то и цена такого договора самая высокая.

Смешанное страхование безучастия в прибыли страховщика: базовая форма смешанного страхования с фиксированными выравненными премиями и гарантированной страховой суммой, выплачиваемой как по истечении срока договора, так и в случае смерти (страховая сумма может быть одинаковой или на случай смерти выше).

Смешанное страхование с участием в прибыли страховщика: самый распространенный вид накопительного страхования за рубежом. Страховая сумма, выплачиваемая и в случае смерти, и по истечении срока договора, представляет собой гарантированную договором сумму с начисленными за период действия договора бонусами.

Смешанное страхование с двумя страховыми суммами: сочетание смешанного страхования с участием в прибыли и срочного страхования с убывающей страховой суммой. В случае смерти страховщик выплачивает большую из двух сумм: базовую страховую сумму с учетом дополнительной капитализации или гарантированную страховую сумму на случай смерти; по риску дожития выплачивается базовая страховая сумма с начисленными бонусами.

Инвестиционные полисы смешанного страхования;

Полисы «универсальная жизнь» (universal life) — управляемый страховщиком сберегательный счет клиента. Предоставляют страхователю полную свободу в выборе, изменении, дополнении условий страхования своей жизни.

Особенности договора страхования жизни

1. Договор страхования жизни, как и любой договор личного страхования, в соответствии с ГК РФ является публичным договором. На практике это означает, что:

— он должен быть заключен на равных условиях для идентичных групп клиентов, страховщик обязан применить одинаковые тарифы, покрытия, исключения и т.д. для одинаковых страхуемых рисков;

— страховщик не имеет права отказать в заключении договора, если он обладает соответствующей лицензией и к нему с заявлением обратиться клиент, имеющий право страховаться (дееспособное физическое лицо).

2. Селекция рисков в страховании жизни проводится с помощью предварительного анкетирования. Основные факторы риска: возраст, поя, профессия, основные характеристики здоровью (история болезни), опасные хобби и спорт, территория проживания и др. Если застрахованное лицо не имеет отягощающих факторов, то договор заключается на стандартных условиях. Если же в ответах анкеты встречается фактор повышенного риска, то страховщик может: повысить тариф по специальной шкале; применить коэффициент, условно повышающий возраст страхуемого лица; ввести дополнительные ограничения по причинам страховых случаев; дать мотивированный отказ в заключении договора.

3. Поскольку договор страхования жизни является преимущественно долгосрочным и подразумевает определенные права страхователя на сформированные по его договору индивидуальные страховые резервы, то страховщик и страхователь во время действия договора могут проводить различные финансовые операции в отношении накопленного капитала.

4. Полисы страхования жизни являются одними из немногих, при продаже которых используются возможности банко-страхования и сетевой дистрибьюции.

Страхование от несчастных случаев

В списке лицензируемых видов страхования, приведенном в Законе об организации страхового дела, классическое страхование от несчастного случая заменено на страхование от несчастных случаев и болезней. Четкого определения, что понимать под таким страховым продуктом, пока в российском законодательстве не установлено. Предполагается, что страховщики могут расширять покрытие риска несчастного случая, дополняя его определенным набором заболеваний, которые совсем не обязательно должны быть вызваны случайными событиями. Как показывает практика, в большинстве случаев страховщики ограничивают свою ответственность только несчастными случаями и редкими заболеваниями.

Страхование от несчастных случаев гарантирует защиту в виде выплаты обеспечения при наступлении несчастного случая или заболевания. Дополнительными гарантиями могут быть компенсация расходов на лечение, реабилитацию или приобретение специальных средств реабилитации: протезов, средств передвижения и т.п.

Объектом страхования являются не противоречащие законодательству имущественные интересы застрахованного, связанные с утратой трудоспособности или смертью вследствие несчастного случая или болезни. Перечень рисков представлен двумя грушами событий: несчастными случаями и заболеваниями.

Несчастный случай — внезапное, непреднамеренное и непредвиденное внешнее воздействие на организм человека, в результате которого наступает временное или постоянное расстройство здоровья или смерть застрахованного лица.

Заболевание — подтвержденное медицинским диагнозом расстройство здоровья, результатом которого являются временная или постоянная нетрудоспособность или смерть застрахованного лица.

Во избежание разночтений страховщики предпочитают четко и подробно формулировать страховые риски в правилах страхования. Набор и первой, и второй групп рисков весьма различается как по страховым компаниям, так и по отдельным страховым продуктам, предлагаемым одним и тем же страховщиком.

Распространенными исключениями из страхового покрытия являются следующие события:

— самоубийство или покушение на него;

— умышленное причинение застрахованным самому себе телесных повреждений;

— телесные повреждения, полученные в результате совершения застрахованным или выгодоприобретателем по отношению к застрахованному противоправных действий, использования транспортных или иных механических средств при отсутствии прав допуска к управлению ими;

— несчастные случаи, произошедшие из-за алкогольного, наркотического или токсического опьянения застрахованного;

— военные действия;

— воздействие ядерного взрыва, радиации и радиоактивного заражения;

— профессиональный спорт и опасные виды спорта (возможны специальные договоры с особыми условиями страхования);

— массовые заболевания, эпидемии;

— венерические заболевания, заражения вирусом СПИД;

— заболевания психиатрической природы.

Кроме определения страхуемых рисков к существенным условиям, характерным для договоров страхования от несчастных случаев и болезней, относятся:

— определение временных периодов действия покрытия во время срока договора;

— выбор методики расчета страховых выплат;

— распределение застрахованных лиц по тарифным категориям.

Условия страхования от несчастных случаев и болезней могут ограничиваться следующими временными периодами:

— полное страхование от несчастных случаев, предоставляющее страховую гарантию на любой период как частной» так и профессиональной жизни человека в течение действия договора — покрытие на 24 часа в сутки;

— так называемое страхование на производстве, которое может покрывать либо непосредственно период выполнения определенных работ (например, строительно-монтажные риски, охранная деятельность и т.п.), либо по аналогии с социальным страхованием предоставлять более широкие гарантии на период работы, обеденных перерывов, проезда к месту работы и домой, командировок и т.п.;

— частичное страхование, предоставляющее гарантию только на определенный период жизнедеятельности человека, наиболее распространенным являетсястрахование от несчастных случаев на время поездки, путешествия, в том числе за рубеж.

Страхование от несчастных случаев и болезней является наиболее распространенным компонентом комбинированных страховых договоров и пакетных полисов, поскольку участником основной массы рисков является все-таки человек. Чаще всего страхование от несчастных случаев дополняет автомобильное страхование, страхование других средств транспорта; в страховании жизни — гарантия выплаты двойной страховой суммы при наступлении смерти в результате несчастного случая и др.

Страхование от несчастных случаев предлагает четыре базовые гарантии и большое число дополнительных гарантий — опционов. Страховщики могут использовать как все гарантии одновременно, так и различные комбинации этих стандартных покрытий, исключая некоторые из них из конкретных страховых программ.

Страховая компания может устанавливать размеры всех гарантий в процентном отношении от одной страховой суммы, предусмотренной на случай смерти, либо использовать различные страховые суммы для определения каждой гарантии. Отечественные страховщики предпочитают вести расчет всех гарантий исходя из одной страховой суммы на случай смерти, используя различные процентные соотношения.

1. Гарантия на случай смерти в результате несчастного случая или заболевания предполагает выплату бенефициару, указанному в страховом договоре, а при его отсутствии — наследникам застрахованного определенного договором капитала. Поскольку иных причин летального исхода практически не существует, то в целях учета вероятности риска (чаще причиной смерти является заболевание, а не несчастный случай) страховщики предлагают две страховые суммы по этим рискам, например, риск смерти в результате несчастного случая покрывается двойной страховой суммой, установленной для риска заболевания. По желанию страхователя страховая сумма может выплачиваться и в виде ренты (пенсии).

2. Гарантия на случай нетрудоспособности (нанесения вреда здоровью) обеспечивает застрахованному лицу страховую выплату, определяемую расчетным путем исходя из базовой страховой суммы и применяемых коэффициентов нетрудоспособности:

Сумма страховой выплаты = Страховая сумма *Коэффициент нетрудоспособности

К определению коэффициентов нетрудоспособности применяется два подхода.

Первый метод. Страховщик на основе статистических данных разрабатывает собственные таблицы, оценивающие коэффициент выплаты исходя из характера и степени повреждения различных органов. Полная постоянная нетрудоспособность с коэффициентом 100% устанавливается при полной слепоте, общем параличе, ампутации или окончательной утрате возможности использования обеих рук (кистей рук), обеих ног (ступней), одной руки (киста) и одной ноги (ступни), неизлечимом умопомешательстве и некоторых других травмах и заболеваниях.

Второй метод базируется на данных о проценте общей инвалидности, который рассчитывается медицинскими учреждениями или, как принято в Российской Федерации, — медико-социальными экспертными комиссиями (МСЭК). В соответствии с решением МСЭК о присвоении пострадавшему той или иной группы инвалидности страховая компания определяет коэффициент нетрудоспособности.

3. Гарантия на случай временной нетрудоспособности обеспечивает застрахованному возмещение в виде ежедневного пособия за время лечения и реабилитации. Приведем основные характеристики такой гарантии.

Размер пособия устанавливается пропорционально страховой сумме, указанной в договоре для риска временной нетрудоспособности, обычно варьируется в пределах от 0,1 до 0,5% страховой суммы в день. Может быть установлена максимальная граница величины пособия — размер утраченного среднедневного заработка застрахованного.

Гарантия на случай временной нетрудоспособности обычно содержит франшизу и ограничение по срокам выплаты. Франшиза выражается в количестве первых дней нетрудоспособности, в течение которых пособие не выплачивается: обычно в пределах от трех до 30 дней. Выражение франшизы через временной промежуток, в течение которого не осуществляются страховые выплаты, характерно для видов личного страхования, предполагающих выплату не единой страховой суммы, а периодических (рентных) платежей.

4. Гарантия оплаты медицинских расходов, необходимых для лечения последствий несчастного случая, предусматривает возмещение затрат на госпитализацию, амбулаторное лечение, лекарства, уход. В качестве опциона может быть предложена оплата расходов на протезирование, косметическую хирургию и санаторное лечение. Размер гарантии определяется в процентах к произведенным расходам. По основным гарантиям выплата может быть установлена на уровне 100% оплаты медицинских расходов, по дополнительным — не более 20—50%. Обычно размер данной гарантии зависит от степени покрытия расходов на лечение за счет средств социального страхования или социального обеспечения. Например, отечественные страховщики не могут предлагать покрытие медицинских расходов, возникающих при лечении пострадавшего, в рамках страхования от несчастных случаев и болезней, поскольку отечественным законодательством данный риск отнесен к медицинскому страхованию. Однако они могут установить покрытие в виде пособия за день госпитализации, размер которого как раз и будет покрывать расходы на лечение. Более удобным для застрахованных вариантом компенсации всех расходов, связанных с заболеванием или несчастным случаем, выступает полис комбинированного страхования: в рамках медицинского страхования организуется и оплачивается медицинская помощь, а в рамках страхования от несчастных случаев и болезней компенсируется потеря заработка на период лечения.

Тарифы по страхованию от несчастных случаев определяются по методикам, применяемым при построении тарифов для рисковых видов страхования.

В расчет нетто-ставки по страхованию от несчастных случаев закладывается средний показатель убыточности страховой суммы по данному виду страхования. Тарифы по страхованию от несчастных случаев, как правило, зависят от пола и возраста застрахованных. Однако максимальная дифференциация страховых премий определяется опасностью осуществляемой застрахованным профессиональной деятельности.

Практика страхования от несчастных случаев показывает, что оно может осуществляться в различных формах: обязательное и добровольное, индивидуальное и коллективное, самостоятельное и дополнительное.

В России обязательное страхование от несчастных случаев осуществляется по трем направлениям:

1. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

Обязательное социальное страхование от несчастных случаев является одним из элементов системы социального страхования и покрывает риски производственного травматизма и профессиональных заболеваний. Сфера его действия ограничивается последствиями несчастных случаев, происходящих на рабочем месте или в рабочее и сопутствующее ему время. Существенной особенностью этого вида обязательного страхования является его некоммерческий характер. Страховщиком выступает Фонд социального страхования РФ. Порядок и условия уплаты страховых взносов и обеспечения страховых выплат всецело регулируются государственным законодательством.

2. Обязательное государственное страхование жизни и здоровья определенных категорий государственных служащих и особо опасных профессий:

Обязательное государственное страхование жизни и здоровья определенных категорий работающего населения распространяется на те категории работников (преимущественно государственных служащих), чья профессиональная деятельность связана с повышенным риском несчастного случая при исполнении своих служебных обязанностей. Страховое возмещение определяется исходя из должностного оклада либо минимального размера оплаты труда.

3. Обязательное личное страхование пассажиров.

Обязательное личное страхование пассажиров, перевозимых воздушным, железнодорожным, водным и автомобильным транспортом по междугородным и туристическим маршрутам, введенное Указом Президента РФ от 7 июля 1992 г. № 750. Страхованием покрывается риск смерти или получения травмы и телесных повреждений в результате несчастного случая, связанного с поездкой. Страховая премия включается в стоимость проездного документа и взимается с пассажира.

Добровольное страхование от несчастных случаев имеет несколько организационных форм. В первую очередь различают индивидуальное и коллективное страхование от несчастных случаев.

Договор индивидуального страхования заключается физическим лицом, и действие договора в основном распространяется на страхователя и членов его семьи.

По договору коллективного страхования страхователем выступает юридическое лицо, а застрахованными—физические лица, в жизни и здоровье которых страхователь имеет материальный интерес. Договоры коллективного страхования от несчастных случаев заключаются либо работодателями в пользу своих работников, либо различными ассоциациями и обществами в пользу их членов (например, спортивными клубами, творческими и профессиональными союзами и т.п.). Страховое покрытие по коллективному страхованию от несчастных случаев чаще ограничивается только периодом профессиональной или общественной (спортивной) деятельности. Страховые премии по коллективному страхованию значительно ниже, чем по аналогичному индивидуальному договору, поскольку происходит дополнительная диверсификация риска в рамках определенной группы.