2017-10-31

2017-10-31 2013

2013Финансовым инструментам посвящены три стандарта:

1)МСФО 32 «Финансовые инструменты: раскрытие ипредставление информации»,определяющий критерии распределения

финансовых инструментов между заемными средствами и капиталом ипринципы сальдирования финансовых инструментов;

2)МСФО 39 «Финансовые инструменты: признание иоценка»,

определяющий требования к признанию (включая прекращение

признания) и измерению финансовых инструментов;

3)МСФО (IFRS) 7 «Финансовые инструменты — раскрытие информации», определяющий требования к раскрытию информации.

В МСФО 32 и МСФО 39 в отличие от других стандартов затрагиваются вопросы рисков и средств их контроля, применяемых компаниями.В рыночной экономике риски предпринимательской деятельности могут быть различными. Выделяют:

• валютныйриск (связанный с изменениями курсов обмена

иностранных валют);

• риск ставки процента (вызнанный изменениями процентных

ставок);

• рыночный риск (связанный с изменениями рыночных цен);

• кредитный риск, или риск возникновения безнадежной задолженности;

• риск ликвидности, или денежный риск (риск того, что компания окажется неспособной выполнять свои обязательства);

• риск неденежных потоков (например, риск, связанный с долговыми инструментами с плавающей ставкой процента).

Любая компания, защищая интересы акционеров, должна анализировать, оценивать, контролировать все возможности появления рисков с тем, чтобы свести их к минимуму. МСФО 32 и МСФО 39 распространяются на операции, связанные с определенными рисками.

Кроме того, в ходе операций, описываемых в этих стандартах, происходит распределение рисков и выгод владения активом между разными сторонами. Подобные ситуации не предусмотрены другими стандартами.

Наконец, некоторые производные финансовые инструменты, являющиеся объектами МСФО 32 и МСФО 39, не имеют первоначальной стоимости, что предполагает особый подход к их признанию и оценке в финансовой отчетности компании.

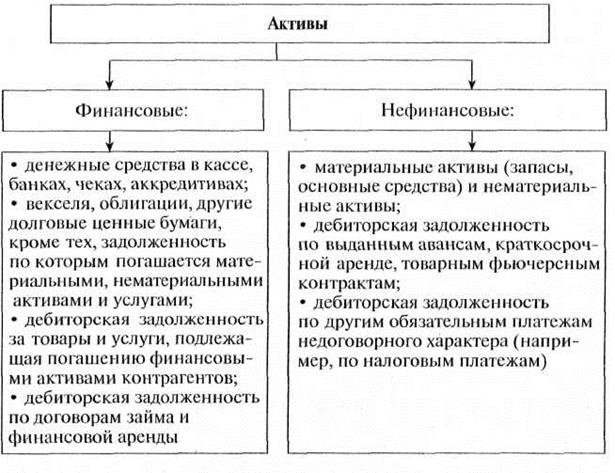

Положения МСФО 32 распространяются на финансовые активы (ценные бумаги, предоставленные займы, производные финансовые инструменты, являющиеся активами), а также на финансовые обязательства (задолженность, полученные кредиты и займы, производные инструменты, отвечающие критериям их признания).

В соответствии с МСФО 32 финансовый инструмент — это любой договор, в результате которого одновременно возникают финансовый актив у одной компании и финансовое обязательство или долевой инструмент, связанный с капиталом, — у другой. В заключении договора могут участвовать два юридических лица и более. Важно, чтобы условия договора имели четкие обязательные экономические последствия, уклониться от исполнения которых стороны не смогут в силу действующего законодательства. Из представленного определения следует, что понятие «финансовые инструменты» комплексное: его составными частями являются как активы, так и обязательства. В российской практике подобного слияния, когда к имуществу и обязательствам применяется какой-то один термин, не существует.

Финансовый актив — это любой актив, являющийся:

• денежными средствами;

• договорным правом требования денежных средств или иного финансового актива от другой компании;

• договорным правом на обмен финансовых инструментов с другой компанией на потенциально выгодных условиях или на долевой инструмент другой компании.

Во всех случаях выгода от финансовых активов состоит в их обмене на деньги или на иные выгодные финансовые инструменты.

Физические активы (такие, как предоплата, дебиторская задолженность, оперативная аренда и права, связанные с нефинансовыми оборотными активами (запасами, товарами)), не являются финансовыми активами.

На рис. 5.1 представлен порядок признания актива в качестве финансового, а рис. 5.2 иллюстрирует классификацию финансовых активов, учитываемую при их отражении в балансе.

Рис. 5.1. Порядок признания актива финансовым активом

Финансовое обязательство — это любая обязанность по договору:

• предоставить денежные средства или иной финансовый актив другой компании;

• провести обмен финансовыми инструментами с другой компанией на потенциально выгодных условиях.

Финансовые обязательства возникают в результате договорных отношений и требуют уплаты денежных средств или передачи иных финансовых активов другим компаниям и организациям. Финансовые обязательства могут быть следствием договоров об обмене финансовых инструментов на потенциально невыгодных условиях.

Привилегированные акции, условия выпуска которых предусматривают их обязательное погашение эмитентом или предоставляют владельцу право требования от эмитента погашения акции, отвечают определению финансового обязательства и классифицируются как таковые, даже если по своей юридической форме они являются долевым инструментом.

Финансовые обязательства следует отличать от долевых финансовых инструментов, не предполагающих погашение обязательства денежными или иными финансовыми активами.

Долевой инструмент — это любой договор, подтверждающий право на долю активов компании, остающихся после вычета всех ее обязательств.

Рисунок 5.3 иллюстрирует подходы МСФО к разделению обязательств компании на финансовые обязательства и долевые инструменты.

Сложные финансовые инструменты состоят из двух элементов: финансового обязательства и долевого инструмента. Эмитент сложного финансового инструмента должен классифицировать его составные части раздельно. Конвертируемые облигации — это первичные финансовые обязательства эмитента, которые дают владельцу возможность конвертировать их в долевые инструменты. Эти ценные бумаги включают в себя обязательство погасить облигацию (оно признается в составе обязательств) и возможность конвертации (которая отражается в составе капитала).

Обязательство оценивается путем дисконтирования потока будущих платежей по ставке, превалирующей на рынке подобных обязательств.

Пример 5.1

Компания 1 января эмитирует 2012 конвертируемых облигаций номинальной ю стоимостью 1000 долл. каждая. Проценты выплачиваются в конце года по номинальной ставке 6%. Превалирующая рыночная ставка на дату эмиссии облигаций х составила 9%. Облигации должны быть погашены 31 декабря того же года, с" Необходимо рассчитать стоимость, по которой облигации следует отразить в финансовой отчетности компании при первоначальном признании.

Дисконтированная (текущая) стоимость основной суммы, подлежащей возврату в течение трех лет:

2 000 000 х 0,772 = 1 544 000 (долл.) (где 0,772 - ставка дисконта третьего года при 9% годовых).

Текущая (дисконтированная) стоимость процентов, подлежащих выплате:

120 000 х 2,531 = 303 720 (долл.) (где 2,531 - кумулятивная ставка дисконта за три года при 9% годовых).

Общая сумма обязательств компании (компонент обязательств):

1 544 000 + 303 720 - 1 847 720 (долл.).

Разница между стоимостью финансового инструмента и компонентом обязательств (компонентом капитала):

2 000 000 - 1 847 720 = 152 280 (долл.).

[1] В настоящее время проводятся многочисленные исследования, направленные на определение качества прибыли, признаваемой в консервативной отчетности. Под качеством отчетной информации понимается возможность ее использования для прогнозирования будущих экономических успехов компании. Результаты свидетельствуют о том, что информация, полученная при применении консервативных подходов к формированию отчетности, менее качественна.

[2] Первоначально международные стандарты назывались International Accounting Standards. В 2001 г. Правление Комитета по международным стандартам финансовой отчетности приняло решение называть новые стандарты International Financial Reporting Standards. Таким образом, в настоящее время существуют стандарты IAS (1—41), выпущенные до 2001 г., и стандарты 1FRS (1—13), выпущенные после 2001 г.

[3] GAAP (Generally Accepted Accounting Principles) — общепринятые принципы бухгалтерского учета; общий термин, применяемый для описания основ ведения бухгалтерского учета в конкретной стране. В этом смысле речь может идти о UK GAAP (GAAP Великобритании), US GAAP (GAAP США).

[4] В российских законодательных актах данное требование не сформулировано.

[5] Контроль означает способность ограничивать использование какого-то ресурса либо «физическими мерами», либо путем реализации прав, которые могут быть подтверждены, например судом. Квалифицированная рабочая сила - неотъемлемый ресурс любой компании. Но последняя не способна в должной мере контролировать будущие экономические выгоды от использования рабочей силы, в связи с чем не может признать ее активом.

[6] Будущая экономическая выгода — это возможность непосредственно или косвенно способствовать поступлению денежных средств или их эквивалентов предприятию, включая возможность сокращения оттока денежных средств. Денежные средства соответствуют этому определению, поскольку они способствуют управлению другими ресурсами.

[7] В нормативных документах, регулирующих российский учет и отчетность, определения капитала нет. Капитал представляется в виде соответствующих показателей раздела «Капитал и резервы» бухгалтерского баланса.

[8] Согласно прежним представлениям под активом баланса понимались хозяйственные средства предприятия, пассив был представлен источниками их формирования.

[9] Расходы — это затраты, которые могут списываться и уменьшение дохода. Согласно МСФО убытки также относятся к расходам, в связи с чем они не обособляются в отдельный элемент финансовой отчетности.

[10] Входная цена — цена, уплачиваемая за приобретение актива или получаемая за принятие обязательства при проведении операции обмена.

Выходная цена — цена, которая была бы получена при продаже актива или уплачена при передаче обязательства.

[11] Активный рынок — рынок, на котором операции с активом или обязательством проводятся с достаточной частотой и в достаточном объеме, позволяющем получать информацию об оценках на постоянной основе.

[12] Раздел подготовлен с использованием материалов книги: Международные стандарты финансовой отчетности; от теории к практике / Дэвид Александер, Лине Бриттон, Энн Йориссен; пер. с англ. 13.И. Бабкина, Т.В. Седовой. — М.: Вершина, 2005.

[13] В каждой из них капитал является синонимом чистых активов.

[14] Резерв поддержания размера капитала — это часть капитала компании, в отчетности он показывается обособленно, не включается в нераспределенную прибыль компании.

[15] Содержание концепции текущей входящей стоимости (стоимости замещения) рассматривалосьподробно ранее.

[16] Цель опубликования указанного стандарта состояла главным образом в том, чтобы, с одном стороны, облегчить процесс подготовки первой финансовой отчетности по МСФО, с другой стороны, сделать этот процесс более экономичным: расходы на составление отчетности не должны превышать эффект ОТ ее использования. Кроме того, издание 1FRS I объяснялось стремительным ростом числа компаний, переходящих на подготовку финансовой отчетности в соответствии с требованиями МСФО. Отдельные положения ПКИ К нуждались в уточнениях, дополнительных разъяснениях, а в ряде случаев — в упрощении.

[17] Промежуточная отчетность — отчетность, составленная за период, продолжительность которого менее одного финансового года. Вопросы формирования промежуточной финансовой отчетности раскрываются в параграфе 13.3 учебника.

[18] В связи с тем, что отечественные компании сохранят учет по РПБУ, для них это будет выверка, сопоставляющая информацию на дату перехода на МСФО и на отчетную дату первой отчетности по МСФО

[19] Нормативная мощность — уровень производства, который может быть достигнут в среднем в течение нескольких периодов при нормальных обстоятельствах с учетом потерь на плановые технические работы.

[20] МСФО 2 регламентирует порядок отражения в отчетности запасов в целом, включая незавершенное производство. ПБУ 5/01 сужает объект учета до материально-производственных запасов.

[21] В соответствии с предыдущей редакцией МСФО 16 приобретенный актив оценивался но балансовой стоимости обмениваемого актива, если активы были «аналогичными».

[22] Справедливая стоимость нематериальных активов может быть установлена лишь при существовании активного рынка этого вида нематериальных активов.

[23] Сумма процентной составляющей, как вытекает из принципа соотнесения, будет плавно снижаться от первого года аренды к последнему. Это следует из общего принципа соответствия, согласно которому общие процентные расходы в 10 тыс. долл. должны быть пропорционально соотнесены в течение 10 лет с получаемыми выгодами. По мере сокращения общей задолженности по процентам будут уменьшаться и годовые процентные расходы.