2018-01-08

2018-01-08 1067

1067

План

1.Денежно-кредитная и система государства

1.1.Виды денег и денежные агрегаты.

1.2 Количественная теория денег.

1.3 Денежные реформы.

1.4.Кредитная система государства.

1.5.Банковская система государства.Виды банковских систем.. Операции банков.

1.6.Основные концепции денежно-кредитной политики государства.

2. Бюджетно- налоговая система

2.1. Понятие о финансовой и фискальной политике государства.

2.2. Теория налогообложения: налоги и налоговые ставки. Принципы налогообложения.

2.3. Практика налогообложения в России.

2.4. Государственный бюджет.

1.1. Виды денег и денежные агрегаты

Под универсальным словом «деньги» понимается множество их разновидностей. В настоящее время денежное обращение обслуживается следующими видами денег:

1) наличные деньги (монетные деньги, банкноты или банковские билеты);

2) безналичные деньги – денежные средства на банковских счетах, используемые для оплаты, взаимных расчетов посредством перечислений с одного счета на другой. Безналичные деньги составляют основную массу денежных средств.

Денежная масса – это совокупность всех денежных средств, находящихся в экономике в наличной и безналичной формах и выполняющих функции средства обращения, платежа и накопления. Выделяют следующие показатели денежной массы, или денежные агрегаты: М1, М2, М3, L.

| |||

| |||

=

Биллонная монета – неполноценная разменная монета, номинальная стоимость которой превышает стоимость содержащегося в ней металла и расходов на её чеканку. Текущие счета, как правило, являются беспроцентными и в любое время с них можно снять деньги, т.е. обеспечивается их высокая ликвидность.

|

|

|

= +

Сберегательные и срочные вклады отличаются меньшей ликвидностью, так как снятие и перевод денег с этих счетов ограничены. В целом агрегат М 2 охватывает высоколиквидные денежные средства.

|

|

|

Агрегат М 3 обладает более низкой ликвидностью, чем М 2.

|

|

| ||||||

= +

Агрегат L обладает низкой ликвидностью, т.е. государственные ценные бумаги трудно обратить в наличные деньги.

Состояние денежных систем разных стран характеризуется разным распределением денежной массы по денежным агрегатам Как правило, показателем устойчивости денежной системы считается небольшая доля агрегата М 1 в денежной массе.

Таблица Процентное соотношение между долями денежных агрегатов

| М 1 | М 2 | М 3 | L | |

| США | ||||

| Япония | ||||

| Россия |

Значительная доля высоколиквидных денег в объёме денежной массы свидетельствует о низкой доле сберегательных и срочных вкладов, а также характеризует денежную систему страны как неустойчивую.

1.2. Количественная теория денег

Количественную теорию денег в её современном виде разработал американский экономист И. Фишер (1867 – 1947). В работе «Покупательная способность денег» (1911) он сформулировал уравнение обмена

M  V = P Q,

V = P Q,

где М – денежное предложение, т.е. средняя масса денег, находящихся в обращении; V – скорость обращения денег, или число оборотов, в которых участвует денежная единица в течение года (число актов купли-продажи); Р – средняя цена товаров и услуг; Q – количество проданных товаров и услуг. Смысл уравнения заключается в следующем: предложение денег, умноженное на скорость их обращения, равняется сумме расходов на все проданные товары и услуги. Предложение денег определяет цены товаров.

На количественной теории денег строится целая концепция, именуемая монетаризмом, в соответствии с которой правительство должно регулировать предложение денег, но этим вмешательство государства в экономику должно ограничиваться.

В экономической науке есть и другая точка зрения, которая появилась гораздо раньше. К. Маркс предложил закон денежного обращения, который определяет количество денег, необходимых для обращения.

Д =  .

.

Здесь Р – сумма цен реализуемых товаров; К – сумма цен товаров, проданных в кредит; П – сумма платежей по обязательствам; В – сумма взаимопогашающихся платежей; С – среднее число оборотов денег как средства обращения и платежа.

1.3. Денежные реформы

Денежная реформа представляет собой полное или частичное преобразование денежной системы, проводимое государством с целью упорядочения и укрепления денежного обращения. Денежные реформы осуществляются различными методами в зависимости от экономического положения страны, уровня обесценения денег, политики государства.

Основные виды денежных реформ:

1) нуллификация – это объявление государством обесцененных бумажных денег недействительными. Нуллификация предполагает прямое аннулирование запрещенных приёму обесценившихся денежных знаков. Как правило, такая мера применяется государством при сильной инфляции;

2) полная или частичная замена денежных знаков с выпуском денег нового образца при сохранении их нарицательной стоимости;

3) деноминация – представляет собой изменение нарицательной стоимости денежных знаков с целью стабилизации денежной единицы или упрощения учета и расчетов в стране. При деноминации старые денежные знаки обмениваются в определенной пропорции на новые, происходит «утяжеление» денежной единицы. В таком же соотношении пересчитываются цены товаров и услуг, тарифы, заработная плата, пенсии, остатки денежных средств на банковских счетах, балансы предприятий и учреждений. Коэффициентами укрупнения национальной валюты, как правило, являются 10, 100, 1000 и т.д. В нашей стране деноминация была проведена в 1961 г. (соотношение 10:1) и в 1998 г. (1000:1). При деноминации повышается масштаб цен, т.е. золотое содержание денежной единицы;

4) девальвация (или ревальвация) денежной единицы. Девальвация – уменьшение реального золотого содержания денежной единицы, снижение курса валюты в стране по отношению к твердым валютам и международным счетным единицам. При открытой девальвации правительство признает её в законодательном порядке. Происходит изъятие из обращения части денежной массы, или обмен обесценившихся денег. При скрытой девальвации происходит обесценение бумажных денег, снижение их золотого содержания, но изъятие части денежной массы из обращения не происходит. Ревальвация – официальное повышение золотого содержания национальной валюты или фактическое повышение её валютного курса по отношению к твердым валютам и международным счетным единицам.

1.4. Кредитная система государства

Кредит (от латинского credit – он верит) – ссуда в денежной или товарной форме, предоставляемая кредитором заемщику на условиях возвратности, чаще всего с выплатой процентов за пользование ссудой.

Ссуда – предоставление одним лицом денег или материальных ценностей другому лицу в виде займа, долга на условиях возврата в определенный срок с уплатой вознаграждения (ссудного процента) за пользование предоставленными средствами. Основные формы кредита:

краткосрочный (на срок до года);

долгосрочный (на срок свыше года);

гарантированный (предоставляется под гарантию);

государственный (заемщиком выступает государство через государственные ценные бумаги – облигации, казначейские сертификаты и др.);

банковский (предоставляется банками в денежной форме);

потребительский (предоставляется для удовлетворения потребительских нужд);

коммерческий (предоставляется юридическими и физическими лицами друг другу по долговым обязательствам в денежной форме, или продажа товаров в рассрочку);

международный (иностранный);

ипотечный (предоставляется под залог недвижимости) и др.

Кредит как форма движения денежных средств выполняет следующие функции:

1) распределительная функция – аккумуляция временно свободных денежных средств, а также перераспределение денежных средств на условиях их последующего возврата;

2) эмиссионная функция – создание кредитных орудий обращения (банкнот или казначейских билетов) и кредитных операций;

3) контрольная функция – регулирование объёма совокупного денежного оборота.

Сущность и функции кредита реализуются через кредитную систему государства, которая складывается из банковской системы и небанковских кредитно-финансовых институтов, включающих инвестиционные фонды, финансовые и страховые компании, сберегательные кассы, ломбарды, негосударственные пенсионные фонды и т.д.

1.5. Банковская система государства

Мировая финансовая практика различает следующие виды банковских систем:

1) централизованная монобанковская система. Она характерна социалистическим странам: например, банковская система СССР складывалась из трех государственных банков (Госбанк, Стройбанк, Внешторгбанк) и системы сберегательных касс;

2) уникальная децентрализованная банковская система (например, федеральная резервная система США);

3) двухуровневая банковская система, включающая Центральный банк и систему коммерческих банков и существующая в большинстве стран с рыночной экономикой.

Современная банковская система России представлена двумя уровнями. На верхнем уровне расположен Центральный Банк РФ (ЦБ РФ), который контролирует и регулирует систему в целом. Нижний уровень системы составляют коммерческие банки и кредитные учреждения. В результате кредитно-денежная система России включает ЦБ (Банк России), сберегательный банк, коммерческие банки различных видов (в том числе специальные банки развития), банки со смешанным российско-иностранным капиталом, иностранные банки, филиалы банков (резидентов и нерезидентов), союзы и ассоциации банков, иные кредитные учреждения (инвестиционные фонды, финансовые и страховые компании и т.д.)

ЦБ – главный государственный банк, наделенный особыми функциями: правом эмиссии денежных знаков и правом регулировать деятельность коммерческих банков. ЦБ – «банк банков», он помогает правительству налаживать денежное обращение, управлять бюджетом. К основным функциям ЦБ России относятся эмиссия денег, хранение золотовалютных резервов государства, кредитование и ведение счетов коммерческих банков и правительства, регулирование денежного обращения, контроль за деятельностью кредитных учреждений.

Следует различать налично-денежную и депозитную эмиссию. Первый вид заключается в выпуске бумажных денег и чеканке монет. Депозитная эмиссия – это открытие дополнительных источников безналичных денег.

Коммерческие банки классифицируются по следующим признакам:

по видам собственности (государственные, частные, кооперативные, смешанные);

по организационно-правовым формам (АО, ООО и др.);

по территориальной принадлежности (республиканские, региональные, международные и т.д.);

по степени независимости (самостоятельные, дочерние, сателлиты, или полностью зависимые, уполномоченные, связанные);

по наличию филиалов (с филиалами, без филиалов);

по степени диверсификации капитала (однопрофильные, многопрофильные);

по видам осуществляемых операций (депозитные, инвестиционные, ипотечные, сберегательные, биржевые, универсальные).

Различают активные, пассивные и комиссионные операции банков.

Активные операции банков – это размещение банком имеющихся у него финансовых ресурсов с целью пустить их в оборот и получить прибыль. Наиболее распространенные формы таких операций: предоставление денежных средств в кредит под процент, вложения в ценные бумаги, инвестиции в производство.

Пассивные операции банков – операции, посредством которых банки формируют свои финансовые ресурсы в виде собственных, привлеченных и эмитированных средств для проведения кредитных и других активных операций. Ресурсы коммерческих банков формируются путем привлечения средств в форме вкладов на срок и на текущие счета, эмиссии кредитных денег и т.п. Собственные средства банков создаются путем размещения акций, отчислений от прибыли.

Комиссионные операции – это посреднические операции по оказанию услуг и выполнению поручений.

1.6. Основные концепции денежно-кредитной политики государства

Неоклассическая теория господствовала до 30-х гг. ХХ в. и базировалась на следующих основных положениях:

1) рыночная экономика защищена от спада;

2) существуют механизмы саморегулирования, постоянно приводящие объём выпускаемой продукции к уровню, соответствующему полной занятости;

3) в случае спада производства цены, заработная плата и процентная ставка, являясь гибкими, вернут экономику в прежнее состояние равновесия. Конкуренция уравняет спрос и предложение не всех рынках;

4) нет необходимости государственного вмешательства в экономику.

Кейнсианская теория появилась в 30-х гг. ХХ в. после выхода книги Джона Кейнса «Общая теория занятости, процента и денег» (1936). Основные положения включают следующие моменты:

1) рыночная экономика – неустойчивая система, поэтому должна регулироваться государством;

2) изменение денежного предложения является причиной изменения уровня процентной ставки, а это приводит к изменению инвестиционного спроса и изменению номинального ВНП;

3) монетарная политика не столь эффективное средство стабилизации экономики, как фискальная или бюджетная политика.

Монетаристская теория появляется в 50-60-х гг. ХХ в. и является современным направлением неоклассической теории. Представитель этой теории – американский экономист Милтон Фридмен. Основные положения монетаризма:

1) рыночная экономика – внутренне устойчивая система. Все негативные моменты – это результат некомпетентного вмешательства государства в экономику, которое надо свести к минимуму;

2) существует определенная взаимосвязь между количеством денег в обращении и общим объемом проданных товаров и услуг;

3) зависимость между массой денег и объемом ВНП более тесная, чем между инвестициями и ВНП (как у кейнсианцев).

4) связь между предложением денег и номинальным объемом ВНП осуществляется не через процентную ставку (как у кейнсианцев), а непосредственно, причем механизм влияния денег скрыт.

Современные теоретические модели денежно-кредитной политики государства включают черты как кейнсианской теории, так и монетаристской. Как правило, в долгосрочном периоде преобладает монетаристский подход, в краткосрочном – кейнсианский.

2. Бюджетно-налоговая система государства

2. 1. Понятие о финансовой и фискальной политике государства

Финансы – обобщающий экономический термин, означающий

1) денежные средства, финансовые ресурсы, рассматриваемые в их создании и движении, распределении и перераспределении, использовании;

2) экономические отношения, обусловленные взаимными расчетами между хозяйственными субъектами, движением денежных средств, денежным обращением, использованием денег.

Финансовая политика – часть экономической политики государства, курс, проявляющийся в использовании государственных финансовых ресурсов, регулировании доходов и расходов, формировании и исполнении государственного бюджета, в налоговом регулировании, в управлении денежным обращением, в воздействии на курс национальной валюты.

Фискальная политика является стержневой частью финансовой политики. Это – политика правительства в области налогообложения, государственных расходов, государственного бюджета, направленная на обеспечение занятости населения и получение антиинфляционного валового национального продукта.

Фискальная политика выражается в манипулировании государственным бюджетом (правительственными доходами и расходами) для достижения увеличения производства и занятости, в целом – для ускорения экономического роста. Фискальная политика бывает двух типов – дискреционная и автоматическая, между ними практически невозможно провести черту.

Дискреционная фискальная политика предполагает сознательное манипулирование налогами и правительственными расходами. Если правительство сознательно борется с безработицей, то предусматривает рост правительственных расходов и сокращение налогов, т.е. бюджетный дефицит. Если политика правительства ориентирована на коррекцию инфляции, то сокращаются правительственные расходы и растут налоги, т.е. появляется бюджетный профицит (бюджетный излишек).

При автоматической фискальной политике (политике автоматических стабилизаторов) изменения в уровнях государственных расходов и налогов происходят автоматически. То есть в период спада в государственном бюджете автоматически формируется дефицит, оказывающий стабилизирующее влияние на экономику. А в период подъема в бюджете автоматически формируется антиинфляционный излишек (профицит).

Следует помнить, что выработка оптимальной фискальной политики – задача чрезвычайно сложная, так как в реальной экономике действуют одновременно разнонаправленные факторы, которые изменяют абстрактную схему фискальной политики, приведенную выше.

Рассмотрим воздействие фискальной политики при помощи теории мультипликатора. Государственные расходы оказывают на совокупный спрос влияние, аналогичное инвестициям, и, подобно инвестициям обладают мультипликативным эффектом.

Мультипликатор государственных расходов (МG) показывает, как изменяется объем ВНП в результате изменения государственных расходов:

МG = Приращение ВНП / Приращение государственных расходов = DВНП / DG, (25.1)

DВНП = DG× МG,

Мультипликатор государственных расходов количественно можно выразить также через предельную склонность к потреблению (МРС) и предельную склонность к сбережению (MPS):

МG = 1 / (1 – МРС) = 1 / MPS

Если планируемые расходы государства будут учитывать влияние подоходных налогов, то мультипликатор расходов будет выглядеть так:

МG = 1 / (1 – МРС (1 – t)).

Здесь t – предельная доля налога.

Формула (25.4) позволяет определить мультипликатор расходов в закрытой экономике. Мультипликатор расходов в открытой экономике определяется так:

МG = 1 / (1 – (МРС – МРМ) × (1 – t)).

Здесь МРМ – предельная склонность к импорту.

Действие налогов также обладает мультипликативным эффектом. Мультипликатор налогов (Мт) показывает, во сколько раз конечная сумма прироста или сокращения планируемых расходов превысит первоначальную, инициирующую прирост или сокращение сумму изменения чистых налогов:

Мт = МG– 1 = 1 / (1 – МРС) – 1 = МРС / (1 – МРС) = МРС / MPS.

2.2. Теория налогообложения: налоги и налоговые ставки. Принципы налогообложения.

Налоги – обязательные платежи, взимаемые центральными, региональ-ными и местными органами власти с физических и юридических лиц, поступающие в государственный, региональный и местный бюджеты. Налоги служат одним из способов регулирования экономических процессов хозяйственной жизни.

Система налогов обладает разветвленной структурой, в ней представлено множество разнообразных видов налогов, каждый из которых имеет свою налоговую ставку. Налоги и налоговые ставки различны и разных странах, они периодически изменяются, устанавливаются обычно в законодательном порядке, взимаются в основном в денежной форме (но возможны и натуральные налоги). В России различают:

прямые налоги, которые взимаются непосредственно с дохода (подоходный налог, налог на прибыль и другие налоги);

косвенные налоги – налоги в виде надбавок к цене товаров и услуг (акцизные сборы, НДС, налог с продаж и т.д.).

Налоговая ставка – величина налога в расчете на единицу налогообложения, т.е. доля от стоимости объекта налогообложения, которую подлежит уплатить в виде налога, или величина налога, приходящаяся на единицу земельной площади, веса, количества товара или на другую единицу, в которой измеряется величина объекта налогообложения.

Налоговая ставка может устанавливаться в виде процента с облагаемого налогом дохода, а также в виде денежной суммы, приходящейся на один объект или на показатель, характеризующий этот объект: например, налог на транспортное средство или с кубического сантиметра объема двигательной установки, или с 1 т нефти и т.д.

Следует различать следующие процентные налоговые ставки:

прогрессивные ставки – увеличиваются ступенчатым образом при росте величины облагаемого дохода (чем больше доход, тем выше налог);

пропорциональные ставки – действуют в одинаковом процентном отношении к объекту налогообложения без учета дифференциации его величины, т.е. сумма налога пропорциональна доходу;

регрессивные ставки – уменьшаются с ростом величины облагаемого дохода.

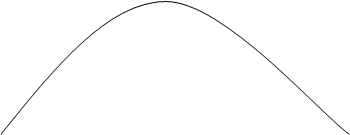

При подоходном налогообложении важно установить оптимальную ставку налогообложения. Низкие ставки невыгодны государству, а высокие ставки могут подорвать стимулы к производству. Зависимость получаемых государством сумм подоходного налога от ставки налога отражает кривая Лаффера.

R, сумма

R, сумма

налоговых

|

в бюджет

В

В

С

А D

r0r1r

r0r1r

Ставка налога, %

Точка А – ставка налога равна нулю процентов, поступлений в бюджет нет. Точка D – ставка налога равна 100%, поступлений в бюджет нет, так как нет легальной экономики, все уходит в «теневую» экономику. Точка В – при ставке налога r0 поступления в бюджет максимальные, r0 – является оптимальной ставкой. Точка С – ставка налога превышает оптимальную (r1>r0), происходит уменьшение суммы налоговых поступлений в бюджет.

В настоящее время найти теоретическую оптимальную величину r0 не удается, попытки вычислить r0 опытным путем пока ни к чему не привели. Построить идеальную шкалу налогообложения не удалось ни в одной стране мира. На величину r0 в разных странах влияют национальные, культурные, психологические, экономические и политические факторы.

Принципы налогообложения

Рациональные основы налоговой политики нашли отражение в трёх принципах налогообложения – горизонтальной справедливости, вертикаль-ной справедливости, простоты и доступности.

Принцип горизонтальной справедливости предполагает, что находящиеся в равном положении должны трактоваться налоговыми законами одинаково. Например, работник по найму, получающий заработную плату, и владелец частной фирмы, извлекающий прибыль, отработали по 40 часов в неделю. Величины заработной платы и прибыли равны, тогда эти люди должны выплачивать налог одинаковой величины. Если заработная плата и прибыль облагаются налогом по разным ставкам, то этот принцип нарушается.

Принцип вертикальной справедливости предполагает, что находящиеся в неравном положении должны трактоваться неодинаково. Т.е. тот, кто получает больше, должен и платить в виде налогов больше. Аргументируя существование этого принципа, обратимся к закону Энгеля. Согласно закону чем меньше доход, тем больше составляет доля расходов на предметы первой необходимости (в основном на питание), а чем больше доход, тем меньше составляет доля расходов на предметы первой необходимости и больше – на предметы роскоши. Из этого следует, что налоги, не основанные на платежеспособности (величине дохода), приведут к тому, что бедные слои населения не смогут купить предметы первой необходимости, в то время как группа населения с высокими доходами не откажется от предметов роскоши.

Принцип простоты и доступности налогообложения означает, что система налогов не должна быть слишком сложной, а содержание налоговых и контролирующих органов – слишком дорогим.

Современная налоговая политика не только базируется на этих принципах, но и учитывает социально-экономические потребности государства: например, разграничивает налоговые уровни (федеральный, региональный, местный), учитывает национальные и территориальные интересы регионов и т.д.

2.3. Практика налогообложения в России

Фискальная политика правительства России определяется Налоговым кодексом Российской Федерации, первая часть которого вступила в силу с 1 января 1999 г., вторая – с 1 января 2001 г. В соответствии с Налоговым кодексом в стране действует трехуровневая система налогообложения. Первый уровень составляют федеральные налоги и сборы, второй – региональные (субъектов РФ), третий – местные (муниципальные).

К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость (НДС); 2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; 3) налог на прибыль (доход) организаций; 4) налог на доходы от капитала; 5) подоходный налог с физических лиц; 6) взносы в государственные социальные внебюджетные фонды (единый социальный налог);7) государственная пошлина; 8) таможенная пошлина и таможенные сборы; 9) налог на пользование недрами; 10) налог на воспроизводство минерально-сырьевой базы; 11) налог на дополнительный доход от добычи углеводородов; 12) сбор на право пользования объектами животного мира и водными биологическими ресурсами; 13) лесной налог; 14) водный налог; 15) экологический налог; 16) федеральные лицензионные сборы.

Региональные (субъектов РФ) налоги и сборы включают: 1) налог на имущество организаций; 2) налог на недвижимость; 3) дорожный налог; 4) транспортный налог; 5) налог с продаж; 6) налог на игорный бизнес; 7) региональные лицензионные сборы.

К местным налогам и сборам относятся: 1) земельный налог; 2) налог на имущество физических лиц; 3) налог на рекламу; 4) налог на наследование и дарение; 5) местные лицензионные сборы.

Уровень налоговых ставок определяется размером государственных расходов. Например, в России НДС составляет 20% (для большинства предприятий). Аналогичный налог с продаж составляет в Японии – 3%, Канаде – 7,5%, Германии – 14%, Финляндии – 19,5%, США – 3-8,5%.

Налог на прибыль – основной налог федерального уровня, которым облагаются все предприятия, имеющие прибыль. Большинство предприятий имеют ставку налога 24 %. Налог на прибыль является прямым налогом и исчисляется по пропорциональной ставке.

Единый социальный налог (ЕСН) исчисляется по регрессивной ставке. Например, если предприятие платит работнику меньше 100 тыс. руб. в год, то перечисления по ЕСН составят 35,6 %; если заработная плата составит более 100 тыс. руб., ставка снижается до 20 %; соответственно более 300 тыс. руб. – 10 %, свыше 600 тыс. руб. – 2 %.

Налог на доходы физических лиц – уплачивают граждане, как имеющие постоянное жительство в России, так и не имеющие его. Объектом налогообложения является совокупный годовой доход физических лиц (в национальной, иностранной валюте, натуральной форме). Ставка налога с 1 января 2001 г. составляет 13%, является одной из самых низких в мире и исчисляется по пропорциональной шкале. По подоходному налогу предусмотрена система льгот. Например, для всех категорий граждан с одной минимальной месячной оплаты труда налог не взимается. С трех минимальных оплат труда налог не взимается с некоторых категорий военнослужащих, некоторых семей, инвалидов и т.д. С пяти минимальных оплат труда налог не взимается с героев СССР и РФ, участников Великой Отечественной войны, инвалидов и др.

2.4. Государственный бюджет

Доходы и расходы бюджета

Бюджетная система России имеет три уровня: федеральный бюджет (государственный), региональные бюджеты, местные бюджеты.

Государственный бюджет – это финансовый план государства, перечень доходов и расходов государства. Государственный бюджет – смета доходов и расходов государства за год, составленная с указанием источников поступления государственных доходов и направлений расходов. Государственный бюджет составляется правительством, утверждается и принимается высшими законодательными органами в виде закона. В ходе исполнения бюджета может иметь место его частичный пересмотр.

Бюджет государства состоит из доходной и расходной частей.

Доходы бюджета на 70 % и более формируются из налогов. Наибольшие поступления в бюджет дают такие налоги, как НДС (20-45%), налог на прибыль (14-20%), таможенные доходы (15-20%). Неналоговые доходы включают доходы от федерального имущества, приватизации, внешнеэкономической деятельности.

Расходы бюджета определяются нуждами обороны, необходимостью погашения внутреннего и внешнего долгов, поддержкой отраслей экономики, состоянием социальной сферы и т.д. Сумм, расходуемых на социальные нужды, науку, образование и здравоохранение, явно недостаточно для покрытия нужд этих отраслей (табл. 25.1). Следует отметить, что в странах с развитой рыночной экономикой на первом месте по удельному весу в структуре расходов находятся расходы на социально-культурные нужды.

Таблица Состав и структура государственного бюджета РФ

| 2010 г. | 2012 г. | |||

| млрд руб. | % | млрд руб. | % | |

| ДОХОДЫ БЮДЖЕТА | 1193,5 | 1894,5 | ||

| Налоговые | 1117,9 | 93,7 | 1405,8 | 74,2 |

| Неналоговые | 75,6 | 6,3 | 488,7 | 25,8 |

| РАСХОДЫ БЮДЖЕТА | 1193,5 | 1765,6 | ||

| В том числе: | ||||

| Внешний долг | 239,8 | 20,1 | 19,2 | |

| Государственное управление | 40,7 | 3,41 | 60,6 | 3,43 |

| Судебная власть | 11,3 | 0,95 | 22.2 | 1,26 |

| Международная деятельность | 22,1 | 1,86 | 2,44 | |

| Национальная оборона | 214,7 | 307,2 | 17,4 | |

| Правоохранительная деятельность | 131,6 | 176,6 | ||

| Наука | 22,1 | 1,9 | 31,8 | 1,8 |

| Промышленность, энергетика и строительство | 44,6 | 3,7 | 42,3 | 2,4 |

| Сельское хозяйство | 20,8 | 1,7 | 17,7 | |

| Охрана окружающей среды | 4,7 | 0,4 | 8,83 | 0,5 |

| Транспорт и связь | 30,5 | 2,6 | 33,5 | 1,9 |

| Предупреждение и ликвидация стихийных бедствий | 6,3 | 0,53 | 8,83 | 0,5 |

| Образование | 48,8 | 4,1 | 84,7 | 4,8 |

| Культура | 6,3 | 0,5 | 10,6 | 0,6 |

| Здравоохранение | 22,2 | 1,9 | 33,5 | 1,9 |

| Социальная политика | 111,8 | 9,4 | 187,2 | 10,6 |

| Трансферты регионам | 182,6 | 15,3 | 282,5 | |

| Космос | 4,5 | 0,4 | 10,6 | 0,6 |

| Прочие | 27,9 | 2,25 | 64,9 | 3,67 |

Государственный бюджет РФ сильно зависит от нескольких факторов: уровня мировых цен на нефть, темпа инфляция и курса доллара. При устойчивости этих факторов в прогнозных рамках бюджет может быть сбалансированным.

Бюджетный профицит – положительное сальдо бюджета, когда доходы правительства больше его расходов.

Бюджетный дефицит – превышение размера государственных расходов над величиной бюджетных поступлений, т.е. расходы правительства больше его доходов. Все страны с переходной экономикой сталкиваются с проблемой бюджетной несбалансированности. Основными причинами бюджетного дефицита являются следующие: спад общественного производства, возросшие затраты на национальную оборону, рост предельных издержек общественного производства и непроизводственных расходов, крупномасштабный оборот «теневого» капитала, внутренние и внешние государственные долги и т.д.

Приближение дефицита бюджета по ВВП к 10% и по сумме расходов к 33% считается крайне опасным для экономики страны и может вызвать гиперинфляцию, а устойчивый экономический рост, как показывает практика, начинается при бюджетном дефиците менее 6% к ВВП.

Способы покрытия бюджетного дефицита включают государственные займы, ужесточение налогообложения и сеньораж (доходы от эмиссии денег). Эмиссия – выпуск в обращение ценных бумаг, денежных знаков во всех формах. Эмиссия денег означает не только печатание денежных знаков, но и увеличение всей массы наличных и безналичных денег в обращении.

Каждый из вышеприведенных способов покрытия бюджетного дефицита имеет негативные последствия для экономики. Так, государственные займы приводят к государственному долгу. Ужесточение налогообложения ослабляет производство и способствует развитию теневой экономики. Последствием эмиссии может стать инфляция.

Как показала практика, в экономиках развитых стран дефицит бюджета (в процентах от ВНП) может достигать существенных размеров. В отдельные годы дефицит бюджета составлял в США 11,6%, ФРГ – 14, Японии – 15,6, Бельгии – 25%.

Бюджетный дефицит относится к отрицательным экономическим категориям и является неотъемлемой частью экономической системы. Однако бюджет без дефицита еще не означает «здоровья» экономики и её способности к экономическому росту.

Концепции бюджетной политики

В современной экономической теории выделяют три основные концепции построения бюджетной политики страны.

Первая концепция – бюджет должен быть сбалансирован ежегодно. Недостатки концепции: такое состояние бюджета снижает эффективность фискальной политики государства и может привести либо к усилению безработицы, либо к усилению инфляции.

Вторая концепция – бюджет должен быть сбалансирован в ходе экономического цикла. При спаде экономики правительство снижает налоги и увеличивает расходы, т.е. сознательно вызывает дефицит бюджета. В ходе инфляционного подъема правительство повышает налоги и снижает правительственные расходы, обеспечивая профицит бюджета. Недостатки концепции: спады и подъемы в экономике могут быть неодинаковыми по глубине и продолжительности, поэтому будет иметь место циклический дефицит бюджета.

Третья концепция – должна быть сбалансирована экономики, а не бюджет. В соответствии с этой концепцией считается, что

1) при макроэкономической стабильности может иметь место как профицит бюджета, так и дефицит;

2) макроэкономическая сбалансированность стимулирует экономический рост, соответственно увеличиваются налоговые поступления и исчезает дефицит бюджета;

3) государственный долг нестрашен для сбалансированной экономики;

4) при сбалансированной экономике возрастают возможности правительства в установлении налогов и финансировании дефицита бюджета.

Недостатки концепции заключаются в том, что крупные дефициты бюджета приводят к значительным отрицательным последствиям, даже для экономически развитых стран.

Лекция №8