2014-01-27

2014-01-27 1158

1158Тема 7. Расчет и оценка тарифов и страховая премия при страховании различных видов риска.

К рисковым видам страхования, согласно «Методике расчета тарифных ставок по рисковым видам страхования», относятся виды страхования иные, чем страхование жизни, а именно:

• не предусматривающие обязательств страховщика по выплате страховой суммы при окончании срока действия договора страхования;

• не связанные с накоплением страховой суммы в течение срока действия договора страхования.

В свою очередь, из числа рисковых видов страхования выделяют:

• массовые рисковые виды страхования;

• страхование редких событий и крупных рисков;

• медицинское страхование.

Массовые виды страхования охватывают значительное число страхователей и объектов страхования (обычно личное и имущественное страхование, а также страхование ответственности частных лиц и мелких предпринимателей), характеризующихся однородностью рисков, для которых существует достаточно большой объем статистических данных (число объектов страхования n не менее нескольких тысяч), позволяющий объективно рассчитать тарифы. Случайное распределение величины убытка в массовых видах с достаточной точностью может быть описано нормальным или логарифмически нормальным распределением, что значительно упрощает статистические расчеты.

Расчет страхового взноса по рисковому виду страхования включает:

• сбор статистического материала по объектам страхования и произошедшим страховым случаям за прошлый (так называемый расчетный или тарифный) период и проверка его однородности для включения в одну тарифную группу договоров (объектов страхования);

• определение частоты p страхового события как частного от деления числа страховых событий m (например, числа пожаров) на общее число объектов страхования n (например, число застрахованных строений) для тарифной группы;

• определение математического ожидания М (и) и среднего квадратического отклонения величины страхового убытка (страховой выплаты) σ(u) в страховых случаях и средней страховой суммы на один договор страхования s для вида страхования (тарифной группы) в соответствии с формулами из любого учебника статистики;

• расчет основной части Т0 нетто-взноса;

• расчет рисковой надбавки Тр;

• расчет нетто-взноса как суммы основной части и рисковой надбавки;

• расчет брутто-взноса Т б как суммы нетто-взноса и нагрузки Тн, учитывающей расходы на ведение дела страховой компании, приходящиеся на один договор.

Согласно «Методике расчета тарифных ставок по рисковым видам страхования», утвержденной распоряжением страхового надзора от 08.07.93 № 02-03-36, основная часть нетто-тарифа То:

M (u)

To=p* —---

s

Отсюда следует, что основная часть страхового нетто-тарифа (нетто-ставка) пропорциональна частоте возникновения убытков (страховых случаев).

При известной величине а (и) и для однородных рисков величина рисковой надбавки определяется по формуле:

Tр=To*α(γ)*√ 1/n{1-p+(σ(u)/s)

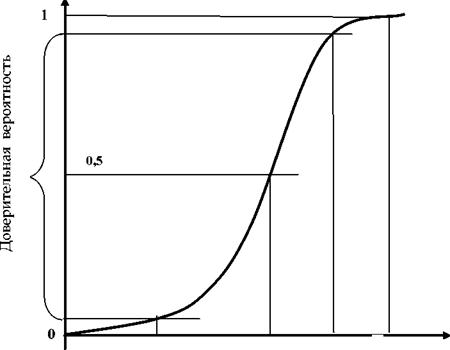

где α(γ)- коэффициент, зависящий от выбранного значения доверительной вероятности γ, (табл. 7.1).

Таблица 7.1.

| γ | 0,84 | 0,90 | 0,95 | 0,95 | 0,9986 |

| α(γ) | 1.0 | 1.3 | 1.645 | 2.0 | 3.0 |

В данном случае доверительная вероятность является вероятностью, с которой страховые убытки в прогнозируемом периоде будут меньше, чем прогнозируемые страховые взносы или, другими словами, страховая компания не разорится в прогнозируемом периоде.

Если величины u и σ(u) неизвестны, то рисковую надбавку можно приближенно рассчитать по следующей формуле:

Tр=1,2*To*α(γ)*√ (1-p)/n*p

При расчетах для нескольких видов страхования рисковая надбавка может быть рассчитана пропорционально моментам распределения случайной функции убытка одним из следующих методов:

• пропорционально математическому ожиданию

Тр = а * u, (а>0);

• пропорционально среднему квадратическому отклонению

Тр = b * σ(u), (b>0);

• пропорционально коэффициенту вариации µ (u)

Тр = с * µ (u), (с>0).

Коэффициент вариации определяется как отношение среднего квадратического отклонения к математическому ожиданию.

Наиболее часто используют среднее квадратическое отклонение. На практике, принимая, например, b = 1-2, получаем величину доверительной вероятности в пределах 96-98%. Дальнейшее увеличение рисковой надбавки и, соответственно, всего страхового взноса может привести к снижению конкурентоспособности.

При медицинском страховании под страховым случаем обычно понимается обращение к врачу. Для большинства программ медицинского страхования, предлагаемых страховщиками, таких обращений может быть несколько, поэтому о вероятности наступления страхового случая говорить не приходится. Основную часть нетто-взноса в этом случае определяют как произведение среднего (математического ожидания) количества обращений к врачу на среднюю стоимость одного обращения для данной половозрастной группы застрахованных, а рисковую добавку рассчитывают, как показано в разделе 3.1. В связи с особенностями расчета основной части нетто-взноса тариф в медицинском страховании выше, чем в других рисковых видах.

| F(UC) = P(UC < U) |

Uc тариф Uc max

Uc тариф Uc max

Рис.7.1. Интегральный закон распределения суммарного убытка и расчет тарифа.