2018-02-13

2018-02-13 465

465ЗАВДАННЯ ДЛЯ САМОСТІЙНОЇ РОБОТИ

студентів денної форми навчання спеціальності

8.030403 “Міжнародні економічні відносини”

ЛЬВІВ

Видавництво Львівської комерційної академії

2006

Уклав: д.е.н., в.о. проф. Шевчук В.О.

Рецензенти: к.е.н., доц. Яремко Л.А.,

к.е.н. Флейчук М.І.

Відповідальний за випуск: д.е.н., в.о. проф. Шевчук В.О.

Рекомендовано до друку кафедрою МЕВ

Протокол № від

© Шевчук В.О.,

2006

ВСТУП

ТЕМА 1. АКТУАЛЬНІ ПИТАННЯ ГРОШОВО-КРЕДИТНОЇ

ПОЛІТИКИ У ВІДКРИТІЙ ЕКОНОМІЦІ

1. Проаналізуйте виконання Основних засад грошово-кредитної політики НБУ за останні роки. Чому з року в рік спостерігається невідповідність планових і фактичних показників грошової емісії? Як це впливає на якість грошово-кредитної політики?

Попередні зауваження. Згідно діючого законодавства Рада НБУ представляє Основні засади грошово-кредитної політики до 15 вересня. Необхідні дані можна отримати на офіційному сайті НБУ www.bank.gov.ua.

Коментар. Для зручності планові та фактичні значення Основних засад грошово-кредитної політики НБУ систематизовано у таблиці 1.

2. За допомогою репрезентативної кількості літературних джерел за 2001―06 рр. проаналізуйте палітру існуючих поглядів на проведення монетарної політики НБУ. Аналітичний огляд літературних джерел лише виграє від порівняльного аналізу з іншими перехідними економіками. Зауваження. У першому наближенні існують дві позиції:

а) НБУ необгрунтовано затягує “грошовий зашморг”, б) пропозиція грошової маси є оптимальною, а невисока монетизація української економіки пояснюється причинами, незалежними від грошово-кредитної політики.

3. Однією з проблем української економіки слугують невисокий коефіцієнт монетизації та висока банківська маржа. Якими є потенційні шляхи подолання цих проблем?

4. Якою повинна бути монетарна політика під час економічного зростання у трансформаційній економіці? Наскільки універсальні міркування щодо оптимальної монетарної політики відповідають українським реаліям? Якими є найбільш суперечливі моменти в сучасній монетарній політиці НБУ? Як пояснити феномен низької інфляції у поєднанні з високим темпом зростання грошової маси?

ТЕМА 2. ЕМПІРИЧНЕ ТЕСТУВАННЯ ТЕОРЕТИЧНИХ ГІПОТЕЗ

ЕФЕКТИВНОСТІ ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ

1. За допомогою тесту Гренджера визначте взаємну причинність між показниками пропозиції грошової маси та інфляцією і динамікою ВВП.

Попередні зауваження. Взаємна причинність між показниками грошової маси, інфляцією і ВВП енергійно дискутується у вітчизняній та зарубіжній літературі. Якщо праці зарубіжних економістів з необхідністю містять результати емпіричних досліджень, то українські автори зазвичай обмежуються розлогими вербальними конструкціями. Найпростіше взаємну причинність між двома показниками можна визначити за допомогою тесту Гренджера.

Зразок виконання завдання. Отримання вихідного результату за допомогою тесту Гренджера попереджує короткий екскурс в технічні аспекти роботи із статистичним пакетом Eviews. Нижче показано послідовність дій щодо створення робочого файла, створення об’єктів з вихідними даними, проведення статистичних маніпуляцій з даними (згладжування від сезонності), а вже після цього ― показано отримання та інтерпретацію результатів тесту Гренджера.

Створення робочого файла у статистичному пакеті Eviews

Для створення робочого файла потрібно вибрати пункт меню File і далі New i Workfile.

Рис. 1. Створення робочого файлу Eviews

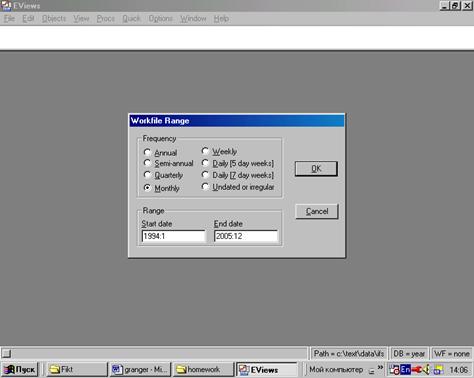

У наступному вікні необхідно помітити потрібний горизонт даних (річні, піврічні, квартальні, тижневі, без датування тощо) і задати у відповідних полях часові межі робочого файлу (рис. 2). В полі Start date подається початок, а в полі End date ― кінець часового інтервалу.

Межі часового інтервалу подаються у такому вигляді:

1994:1 ― перший місяць або перший квартал часового інтервалу,

2005:4 ― останній квартал або четвертий місяць,

2005:12 ― перший місяць або перший квартал часового інтервалу,

Вибір горизонту даних і часового інтервалу підтверджується клавішею ОК.

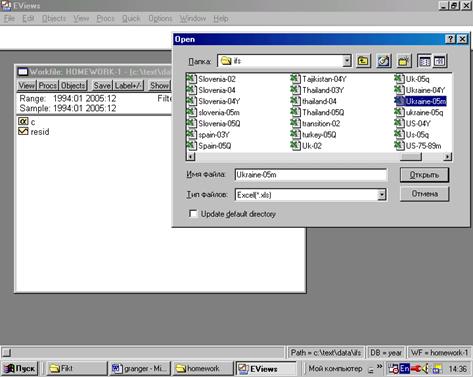

Після створення робочого файлу його необхідно зберегти (рис. 3). Для цього потрібно вибрати опцію Save і вказати вибрану назву, наприклад Homework-1. У наведеному прикладі робочий файл буде збережено у папці DATA/IFS.

Рис. 2. Визначення часових параметрів робочого файлу Eviews

Рис. 3. Збереження робочого файлу Eviews

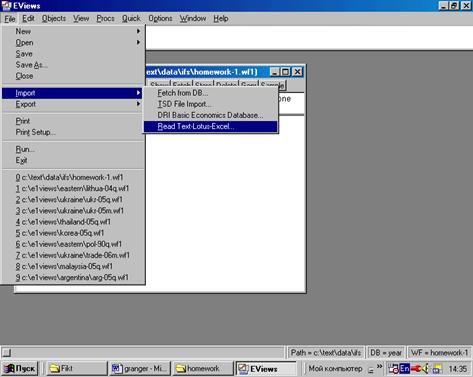

Після створення робочого файла і його збереження необхідно створити відповідні об’єкти для вихідних даних. Припустимо, що дані про пропозицію грошової маси зберігатимуться в об’єкті Series під назвою M2, промислове виробництво ― ind, інфляцію ― cpi. Для отримання вихідних даних з файлу Ukraine-05m (формат Excel) доречно скористатися функцією Import. Eviews дозволяє імпорт даних у таких форматах: 1) власної бази даних, 2) бази даних TSP, 3) бази даних DRI, 4) ACIII-Lotus-Excel.

Рис. 4. Використання функції Import для отримання вихідних даних

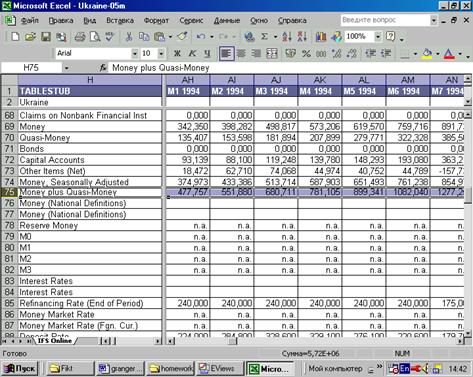

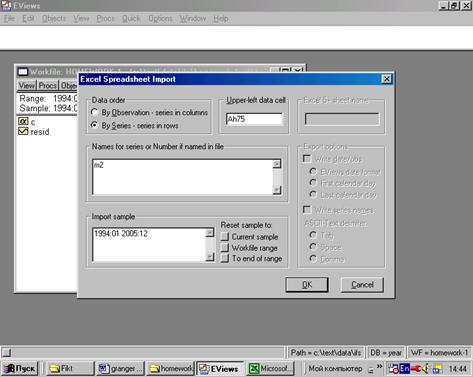

Попередньо потрібно визначити координати початку відповідного часового ряду в таблиці Excel, що містить місячні дані української економіки за період 1994―2005 рр. (рис. 5). Для характеристики пропозиції грошової маси зручно вибрати показник Money plus Quasi-Money, який у класифікації МВФ приблизно відповідає грошовому агрегату М2 в національній українській класифікації. Легко помітити, що потрібний показник міститься у 75-му рядку, значення за січень 1994 р. ― на перетині зі стовпцем АН. Таким чином координата початку часового ряду грошової маси ― АН75.

Після вибору пункту меню Text-Lotus-Excel у наступному вікні потрібно знайти папку з вихідними даними, вибрати потрібний файл і натиснути кнопку Open (англомовна версія Windows) або Открыть (російськомовна версія) (рис. 6). Далі необхідно вказати низку параметрів, що дозволять коректно імпортувати дані з таблиці Excel у внутрішній формат робочого файлу Eviews (рис. 7). Спочатку необхідно задати розміщення вихідних даних ― по вертикалі чи по горизонталі, координату клітки, де починається часовий ряд, та назву показника у робочому файлі Eviews. Якщо у файлі Excel декілька робочих листів, то потрібно вказати назву листа, де розміщено вихідні дані. Після вказання всіх необхідних параметрів потрібно натиснути кнопку ОК.

Рис. 5. Визначення координат вихідних даних в таблиці Excel

Рис. 6. Вибір вихідного файлу

Рис. 7. Параметри імпортованого файлу

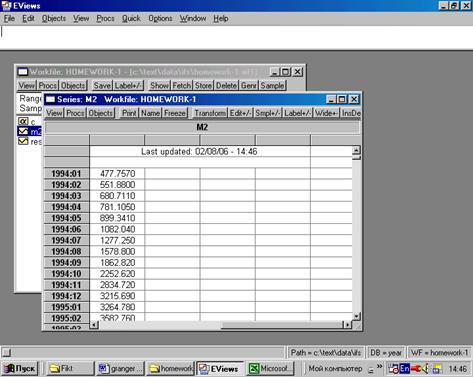

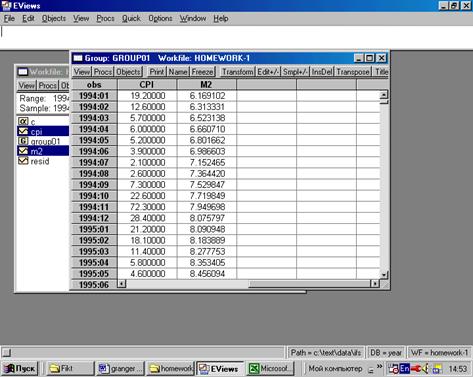

Підсумком проведених операцій стає об’єкт з назвою М2 у робочому файлі (рис. 8). Його можна використовувати під цією назвою для різноманітних цілей: а) функціональні перетворення, б) аналіз статистичних характеристик, в) дослідження взаємної причинності з іншими показниками, в) оцінка регресійних чи авторегресійних моделей тощо.

Рис. 8. Перегляд показника М2 ― пропозиція грошової маси

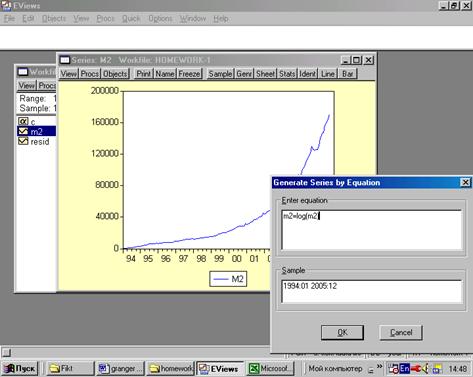

На рис. 9 проілюстровано можливості графічного перегляду вихідних даних та необхідних функціональних перетворень. Для перегляду даних в різноманітних графічних режимах необхідно вибрати відповідну опцію після натискання клавіші View. Припустимо, що для поліпшення статистичних характеристик показника М2 його необхідно прологарифмувати. Для цього в пункті меню Proc необхідно вибрати опцію Generate by Equation. На екрані висвітиться додаткове вікно, яке для зручності можна переміщувати. Для отримання натурального логарифма показника М2 у вікні Generate Series by Equation необхідно внести формулу для перетворення: m2=log(m2), а потім завершити операцію кнопкою ОК.

Рис. 9. Логарифмування показника М2

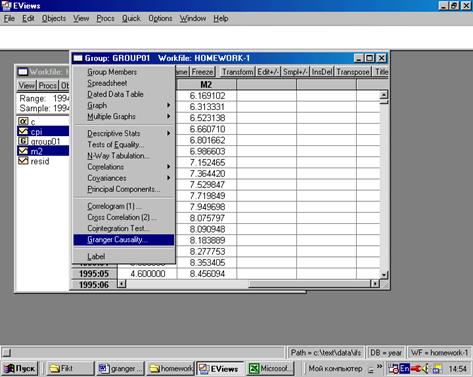

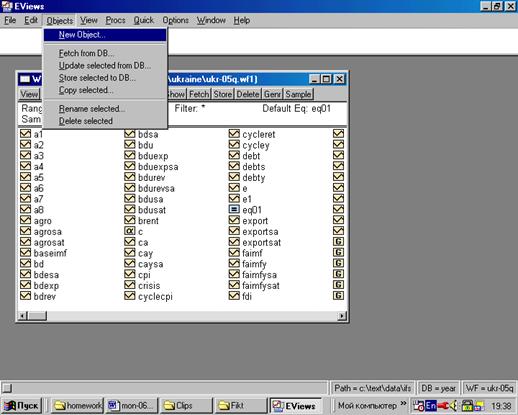

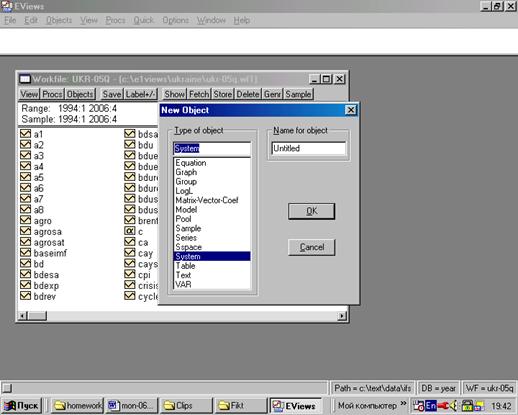

Для дослідження взаємної причинності між показниками пропозиції грошової маси та інфляції необхідно створити відповідну групу. Для цього потрібно спочатку виділити потрібні показники у

робочому файлі, а потім вибрати пункт головного меню Оbjects, а у ньому опцію ― New Object (рис. 10). Після цього на екрані з’явиться нове вікно з цією назвою, в якому потрібно вибрати об’єкт Group і натиснути кнопку ОК. Після цього у робочому файлі з’явиться потрібна група з двох показників (рис. 11). Після створення робочої групи можна дослідити взаємну причинність за допомогою тесту Гренджера (рис. 12).

Рис. 10. Створення робочої групи

Слід зауважити, що робочу групу можна створити шляхом безпосереднього вказання потрібних показників у робочому вікні. Такий варіант не передбачає попереднього виділення у робочому файлі показників, що входитимуть до групи. На рис. 11 показано створення робочої групи, що містить два показники: М2 та ІND.

Рис. 10. Створення робочої групи (без попереднього виділення показників)

Рис. 11. Створено робочу групу з показниками M2 i CPI

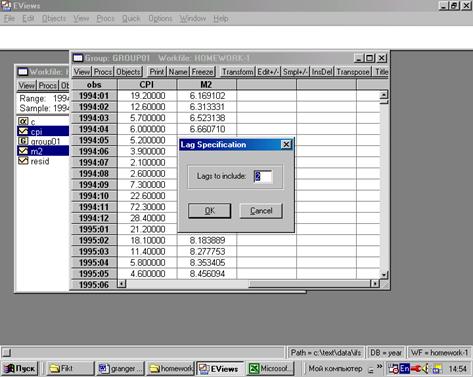

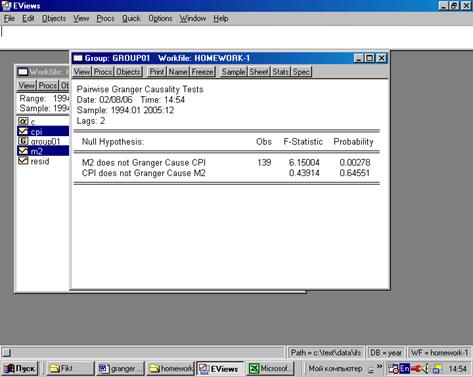

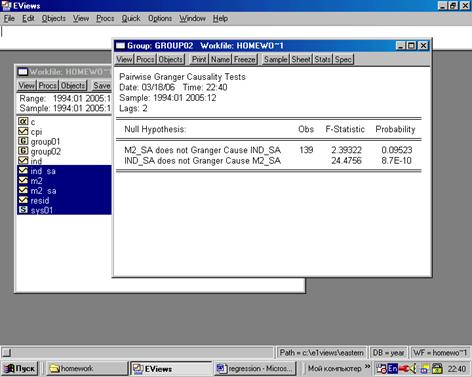

Для отримання результатів тесту Гренджера необхідно в групі з назвою Group1 вибрати пункт меню View, а в ньому опцію Granger Causality. Після цього на екрані з’явиться додаткове вікно, в якому необхідно вказати часовий лаг (рис. 13). Після вибору кнопки ОК на екрані отримаємо результати тесту Гренджера (рис. 14).

Рис. 12. Проведення тесту Гренджера

Рис. 13. Вказання часового лагу

Для показників М2 і СРІ тестуються дві нульові гіпотези: „показник М2 не впливає на показник СPI” і „показник CPI не впливає на показник M2”. Для двох лагів гіпотезу „показник М2 не впливає на показник СPI” можна відкинути на рівні статистичної значущості 1%. Водночас не можна відкинути іншу гіпотезу: „показник CPI не впливає на показник M2”. Отримані результати можна інтерпретувати таким чином, що пропозиція грошової маси здійснює вплив на інфляцію, тоді як не спостерігається зворотна залежність пропозиції грошової маси від інфляції.

Рис. 14. Результати тесту Гренджера

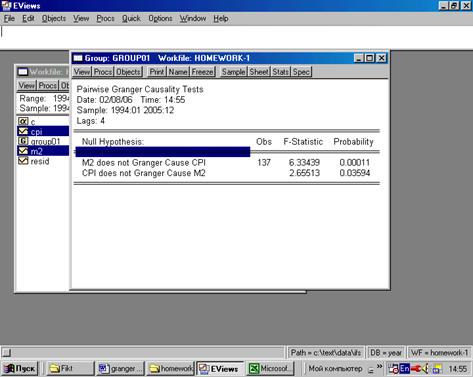

Проте з лагом у 4 квартали до причинності M2ÞCPI (в стислому записі) додається зворотна причинність СPIÞM2, оскільки обидві нульові гіпотези можна відкинути на рівні статистичної значущості 1% (рис. 15). Таким чином на віддаленішу перспективу як пропозиція грошової маси впливає на інфляцію, так і пропозиція грошової маси залежить від інфляції (M2ÛCPI).

Рис. 15. Результати тесту Гренджера

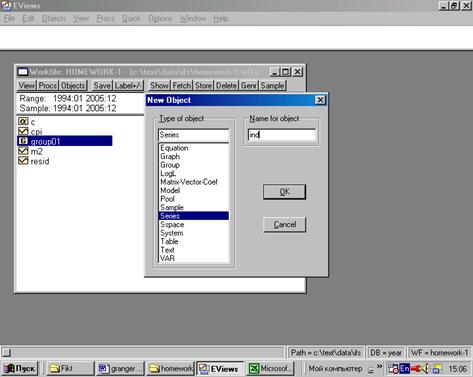

Додатково варто звернути увагу на створення даних в ручному режимі, оскільки можливості імпорту даних підтримуються операційною системою не завжди (рис. 16). Для створення окремого показника необхідно вибрати пункт головного меню Object, а в ньому опцію ― New Object. Далі необхідно вибрати тип об’єкту ― Series і його назву.

Рис. 16. Створення показника вихідних даних в ручному режимі

Після проведених маніпуляцій у відповідному вікні можна вносити значення для кожного з часових періодів (рис. 17). Перед цим потрібно вибрати пункт меню Edit.

Рис. 17. Внесення вихідних даних в ручному режимі

2. Побудуйте структурну модель процентної ставки. На основі оціненої статистичної моделі складіть багатоваріантний прогноз динаміки процентної ставки за кредитами і депозитами на наступний рік. Покажіть схематично основні функціональні зв’язки.

Зразок виконання завдання.

Виконання запропонованого завданняпередбачає декілька етапів:

1) аналіз статистичних характеристик вихідних даних;

2) ідентифікація взаємної залежності досліджуваних показників;

3) оцінка статистичної моделі;

4) дослідження стійкості оціненої моделі;

5) формулювання пропозицій для економічної політики.

Нижче перелічені вище етапи проілюстровано прикладом моделі процентної ставки для української економіки. Для економетричного оцінювання використано квартальні дані за 1994―2005 рр.

2.1. Аналіз статистичних характеристик вихідних даних

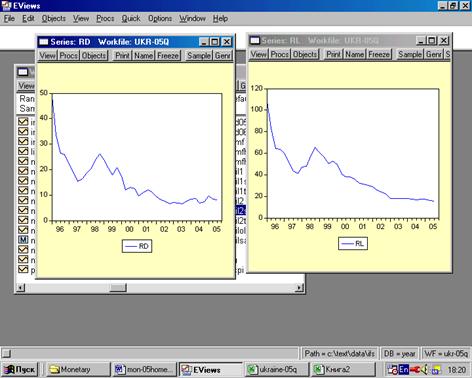

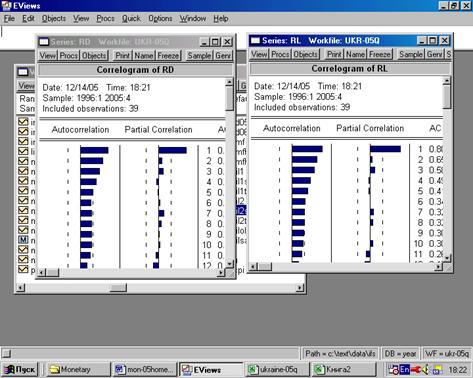

Візуально показники процентної ставки за кредитами і депозитами, RL і RD відповідно, не виглядають стаціонарними (рис. 18). Таке враження підтримується аналізом авто- і часткової кореляції. (рис. 19). Для отримання відповідних даних необхідно вибрати досліджуваний показник у робочому файлі, а далі у вікні Series скористатися пунктами меню View і Correlogram.

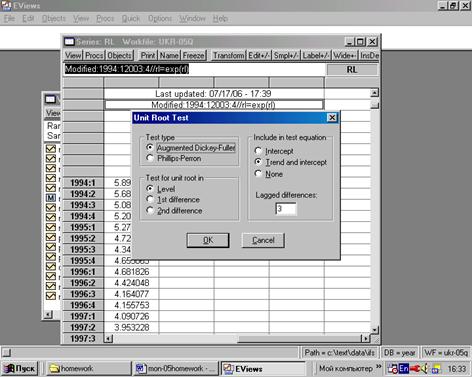

Для ґрунтовнішого вивчення вихідних даних на стаціонарність використано тести ADF і РР. Для отримання необхідних результатів потрібно у вікні Series вибрати пункт меню Unit Root Test. Далі необхідно вибрати один з двох тестів на стаціонарність ― ADF чи РР ― та задати декілька необхідних параметрів (рис. 20). Статистичний пакет Eviews дозволяє аналіз для трьох типів даних: рівні, перші та другі різниці. Варто нагадати, що для показника Хt його перші різниці становлять  , де d ― оператор отримання перших різниць (як це прийнято у внутрішньому синтаксисі пакету Eviews). Тестування проводиться для трьох припущень щодо відповідних статистичних процедур: з константою, з константою і трендом, або без обох цих припущень (ні константи, ні тренду). Окремо задається часовий лаг. Якщо задається значення 0, то йдеться не про вдосконалений тест Дікі―Фуллера (ADF), а його простішу модифікацію (тест DF). Просте правило полягає у тому, щоб вибирається така кількість лагів, яка мінімізує кореляцію залишків відповідного регресійного рівняння. Для надійності можна випробувати тест для всіх трьох припущень, однак у більшості випадків достатньо опції з константою і трендом. Зрозуміло, що такий вибір є очевидним для випадку, коли тренд у вихідних даних помітний неозброєним оком. Якщо ж часовий ряд нагадує стохастичні відхилення від деякого рівноважного значення, то потрібно вибирати опцію без константи і тренду.

, де d ― оператор отримання перших різниць (як це прийнято у внутрішньому синтаксисі пакету Eviews). Тестування проводиться для трьох припущень щодо відповідних статистичних процедур: з константою, з константою і трендом, або без обох цих припущень (ні константи, ні тренду). Окремо задається часовий лаг. Якщо задається значення 0, то йдеться не про вдосконалений тест Дікі―Фуллера (ADF), а його простішу модифікацію (тест DF). Просте правило полягає у тому, щоб вибирається така кількість лагів, яка мінімізує кореляцію залишків відповідного регресійного рівняння. Для надійності можна випробувати тест для всіх трьох припущень, однак у більшості випадків достатньо опції з константою і трендом. Зрозуміло, що такий вибір є очевидним для випадку, коли тренд у вихідних даних помітний неозброєним оком. Якщо ж часовий ряд нагадує стохастичні відхилення від деякого рівноважного значення, то потрібно вибирати опцію без константи і тренду.

Рис. 18. Показники процентної ставки

Рис. 19. Коефіцієнти кореляції для показників процентної ставки

|

Рис. 20. Тести на стаціонарність

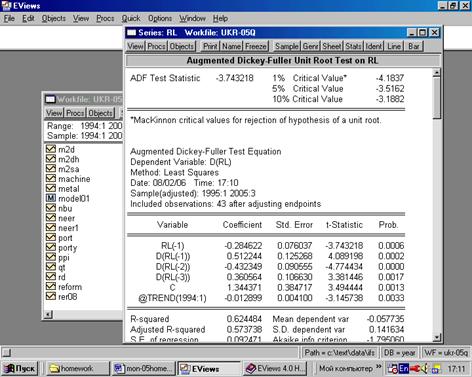

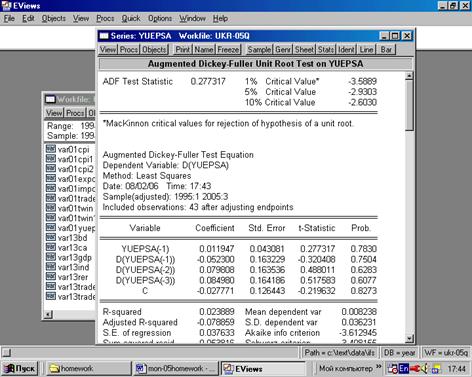

Отримані тестові результати подано на рис. 21. Пакет EViews подає значення тесту разом із оціненим регресійним рівняням (таблиця 1). Отримане тестове значення (-3,74) є меншим за амплітудою від критичного значення на рівні 1% ― (-4,18), але більшим від критичного значення на рівні 5% ― (-3,51). Це означає, що нульову гіпотезу про нестаціонарність показника RL можна відкинути на рівні статистичної значущості 5%. Якщо гіпотезу про нестаціонарність не можна відкинути для рівнів, але можна відкинути для перших різниць, це означає наявність так званого одиничного кореня або I(1). Іншими словами, рівні показника є нестаціонарними, а перші різниці ― стаціонарними. У наведеному прикладі все виглядає на слабку стаціонарність показника RL (у рівнях). З іншого боку, не викликає сумніву нестаціонарність очищенного від сезонності показника ВВП ― YUEPSA (рис. 22).

Рис. 21. Результати тесту ADF для показника RL

Таблиця 1 Регресійне рівняння тесту ADF

| ADF Test Statistic | -3.743218 | 1% Critical Value* | -4.1837 | |

| 5% Critical Value | -3.5162 | |||

| 10% Critical Value | -3.1882 | |||

| *MacKinnon critical values for rejection of hypothesis of a unit root. | ||||

| Augmented Dickey-Fuller Test Equation | ||||

| Dependent Variable: D(RL) | ||||

| Method: Least Squares | ||||

| Date: 08/02/06 Time: 17:10 | ||||

| Sample(adjusted): 1995:1 2005:3 | ||||

| Included observations: 43 after adjusting endpoints | ||||

| Variable | Coefficient | Std. Error | t-Statistic | Prob. |

| RL(-1) | -0.284622 | 0.076037 | -3.743218 | 0.0006 |

| D(RL(-1)) | 0.512244 | 0.125268 | 4.089198 | 0.0002 |

| D(RL(-2)) | -0.432349 | 0.090555 | -4.774434 | 0.0000 |

| D(RL(-3)) | 0.360564 | 0.106630 | 3.381446 | 0.0017 |

| C | 1.344371 | 0.384717 | 3.494444 | 0.0013 |

| @TREND(1994:1) | -0.012899 | 0.004100 | -3.145738 | 0.0033 |

| R-squared | 0.624484 | Mean dependent var | -0.057735 | |

| Adjusted R-squared | 0.573738 | S.D. dependent var | 0.141634 | |

| S.E. of regression | 0.092471 | Akaike info criterion | -1.795060 | |

| Sum squared resid | 0.316381 | Schwarz criterion | -1.549312 | |

| Log likelihood | 44.59380 | F-statistic | 12.30621 | |

| Durbin-Watson stat | 2.256623 | Prob(F-statistic) | 0.000000 | |

Рис. 22. Результати тесту ADF для показника YUEPSA

Таблиця 3.6. Тест ADF на стаціонарність

| Показники | Логарифми рівнів |

| Перші різниці | ||||||||||||||

| 1 | 2 | 3 |

| 1 | 2 | 3 | |||||||||||

|

|

|

|

| ||||||||||||||

| RLt | -3,969** | -2,191 | -3,743** | -9,167* | -3,031*** | -2,482 | |||||||||||

| RDt | -3,484*** | -2,426 | -3,424*** | -7,701* | -2,875 | -2,918 | |||||||||||

| YUEPSAt | -2,174 | -2,385 | -1,974 | -5,265* | -4,065** | -3,992** | |||||||||||

| BDUSAt | -1,673 | -3,794* | -1,354 | -9,900* | -5,054* | -5,876* | |||||||||||

|

|

|

|

| ||||||||||||||

2.2. Ідентифікація взаємної залежності досліджуваних показників

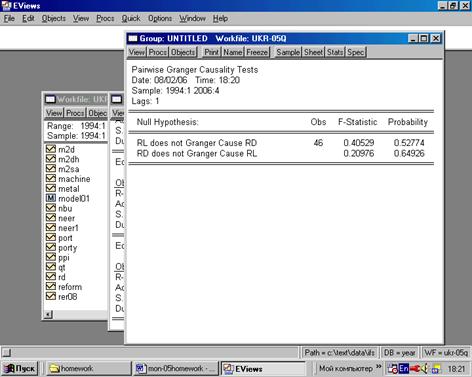

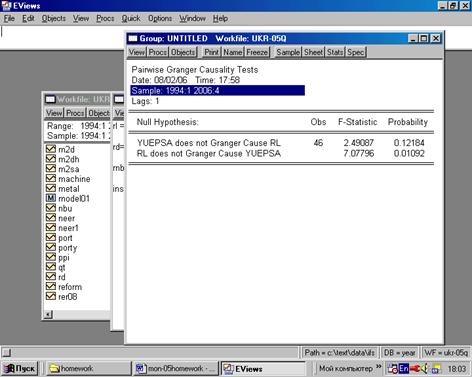

Тест Гренджера не виявляє залежності між показниками процентної ставки за кредитами і депозитами (рис. 23). Водночас гіпотезу про відсутність впливу процентної ставки на ВВП можна відкинути на рівні статистичної значущості 5% (для двох лагів). Також достатньо близькою до 10% є статистична значущість, з якою можна відкинути гіпотезу про відсутність впливу ВВП на процентну ставку за кредитами (рис. 24). З інших залежностей слід відзначити взаємну причинність між сальдо бюджету і процентними ставками, а також сальдо бюджету і ВВП. Для зручності відповідні результати узагальнено у таблиці 2.

Рис. 23. Результати тесту Гренджера для взаємної причинності RL і RD

Рис. 24. Результати тесту Гренджера для взаємної причинності RL і YUEPSA

З інших залежностей слід відзначити взаємну причинність між сальдо бюджету і процентними ставками. Залежність від сальдо бюджету виглядає дещо сильнішою для процентної ставки за кредитами. Такий вислід може означати, що збільшення дефіциту бюджету супроводжується подорожчанням кредитних ресурсів, тоді як підвищення процентної ставки веде до погіршення сальдо бюджету через зростання коштів обслуговування зовнішнього боргу. На достатньо переконливому рівні статистичної значущості може відкинути гіпотезу про відсутність впливу сальдо бюджету на ВВП.

Для зручності всі отримані результати для чотирьох лагів узагальнено у таблиці 2. На рис. 25 схематично представлено причинно-наслідкові зв’язки, що характеризують поведінку процентної ставки в оточенні використаних пояснювальних змінних. Зразок аналогічної схеми можна знайти у дослідженні В. Лепушинського (2006, с. 28―32). За допомогою тесту Гренджера ним теж отримано свідчення залежності реального ВВП від середньої процентної ставки за кредитами, а також залежності вартості кредитних ресурсів від пропозиції грошової маси ― це можна інтерпретувати в сенсі залежності процентної ставки від облікової ставки НБУ,

Таблиця 2

Тест Гренджера для процентної ставки за кредитами (RLt) і депозитами (RDt), сальдо бюджету (BDUSAt) і ВВП (YUEPSAt) (квартальні дані)

| Гіпотеза | Лаги | |||

| 1 | 2 | 3 | 4 | |

| RLt не впливає на RDt | 0,405 (0,528) | 1,540 (0,226) | 1,154 (0,340) | 1,516 (0,219) |

| RDt не впливаєна RLt | 0,209 (0,649) | 1,004 (0,375) | 0,367 (0,776) | 0,595 (0,668) |

| RLt не впливає на YUEPSAt | 7,077 (0,010*) | 5,763 (0,006*) | 5,593 (0,003*) | 3,434 (0,018**) |

| YUEPSAt не впливаєна RLt | 2,490 (0,121) | 1,546 (0,225) | 0,515 (0,674) | 1,544 (0,211) |

| RDt не впливає на YUEPSAt | 7,893 (0,007*) | 5,973 (0,005*) | 6,060 (0,002*) | 3,729 (0,012**) |

| YUEPSAt не впливаєна RDt | 0,072 (0,789) | 0,314 (0,731) | 0,170 (0,915) | 0,667 (0,619) |

| BDUSAt не впливає на YUEPSAt | 12,497 (0,001*) | 10,673 (0,001*) | 8,002 (0,001*) | 5,877 (0,001*) |

| YUEPSAt не впливаєна BDUSAt | 0,062 (0,803) | 0,689 (0,508) | 1,747 (0,184) | 1,204 (0,326) |

| BDUSAt не впливає на RLt | 2,738 (0,105***) | 3,331 (0,045**) | 2,208 (0,103***) | 0,959 (0,441) |

| RLt не впливаєна BDUSAt | 12,948 (0,001*) | 3,129 (0,054***) | 1,275 (0,297) | 2,831 (0,039**) |

| BDUSAt не впливає на RLt | 1,738 (0,194) | 4,561 (0,016**) | 2,070 (0,120) | 1,644 (0,185) |

| RLt не впливаєна BDUSAt | 14,402 (0,001*) | 3,343 (0,045**) | 2,056 (0,123) | 1,998 (0,117) |

|

Рис. 25. Причинно-наслідковий зв’язок між змінними, що характеризують процентні ставки за кредитами і депозитами

Примітка: Суцільною лінією показано наявність причинно-наслідкового зв’язку, а штриховою ― його відсутність

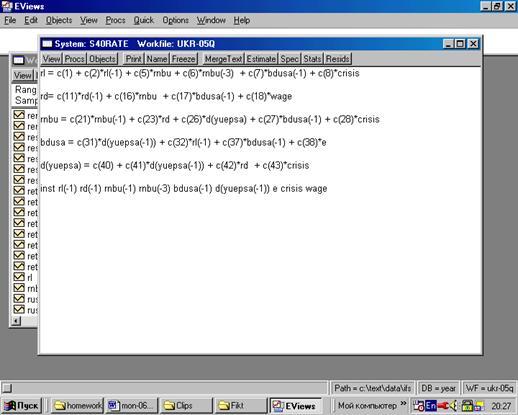

Оцінка статистичної моделі

Рис. 26. Вибір пункту головного меню для подальшого створення системи регресійних рівнянь

Рис. 27. Створення об’єкта для визначення системи регресійних рівнянь

Рис. 28. Визначення системи регресійних рівнянь

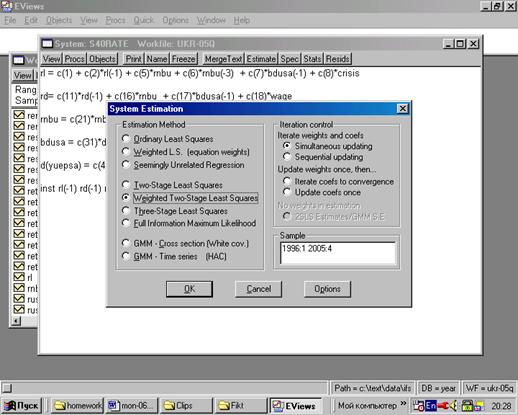

Рис. 29. Вибір методу оцінювання

Таблиця 2

Емпіричні оцінки моделі процентної ставки

| System: S40RATE Estimation Method: Iterative Weighted Two-Stage Least Squares | |||||||

| Instruments: RL(-1) RD(-1) RNBU(-1) RNBU(-3) BDUSA(-1) D(YUEPSA(-1)) E CRISIS WAGE | |||||||

| Convergence achieved after: 1 weight matrix, 2 total coef iterations | |||||||

| Coefficient | Std. Error | t-Statistic | Prob. | ||||

| C(1) | 0.779984 | 0.228218 | 3.417722 | 0.0008 | |||

| C(2) | 0.521193 | 0.139755 | 3.729347 | 0.0003 | |||

| C(5) | 0.277753 | 0.101903 | 2.725667 | 0.0071 | |||

| C(6) | 0.031886 | 0.015978 | 1.995589 | 0.0476 | |||

| C(7) | -0.011903 | 0.005013 | -2.374411 | 0.0187 | |||

| C(8) | -0.091354 | 0.049711 | -1.837695 | 0.0678 | |||

| C(11) | 0.670934 | 0.134060 | 5.004722 | 0.0000 | |||

| C(16) | 0.139710 | 0.087803 | 1.591184 | 0.1134 | |||

| C(17) | -0.026525 | 0.010255 | -2.586436 | 0.0105 | |||

| C(18) | 0.071221 | 0.023135 | 3.078462 | 0.0024 | |||

| C(21) | 0.417192 | 0.110869 | 3.762923 | 0.0002 | |||

| C(23) | 0.617881 | 0.137805 | 4.483744 | 0.0000 | |||

| C(26) | 4.756233 | 2.784933 | 1.707845 | 0.0895 | |||

| C(27) | -0.043572 | 0.018869 | -2.309203 | 0.0221 | |||

| C(28) | 0.220401 | 0.103615 | 2.127115 | 0.0348 | |||

| C(31) | -7.615834 | 4.461503 | -1.707011 | 0.0896 | |||

| C(32) | -0.694246 | 0.288932 | -2.402804 | 0.0173 | |||

| C(37) | 0.608840 | 0.120711 | 5.043794 | 0.0000 | |||

| C(38) | 2.028728 | 0.739052 | 2.745042 | 0.0067 | |||

| C(40) | 0.089840 | 0.029406 | 3.055118 | 0.0026 | |||

| C(41) | -0.275070 | 0.152436 | -1.804502 | 0.0729 | |||

| C(42) | -0.026959 | 0.011212 | -2.404537 | 0.0173 | |||

| C(43) | -0.016489 | 0.010984 | -1.501095 | 0.1352 | |||

| Determinant residual covariance | 2.38E-09 |

| |||||

| Equation: RL = C(1) + C(2)*RL(-1) + C(5)*RNBU + C(6)*RNBU(-3) + C(7)*BDUSA(-1) + C(8)*CRISIS | |||||||

| R-squared | 0.986924 | Mean dependent var | 3.536421 | ||||

| Adjusted R-squared | 0.984943 | S.D. dependent var | 0.541263 | ||||

| S.E. of regression | 0.066417 | Sum squared resid | 0.145569 | ||||

| Durbin-Watson stat | 1.577956 |

|

| ||||

| Equation: RD= C(11)*RD(-1) + C(16)*RNBU + C(17)*BDUSA(-1) + C(18)*WAGE | |||||||

| R-squared | 0.950847 | Mean dependent var | 2.581861 | ||||

| Adjusted R-squared | 0.946633 | S.D. dependent var | 0.529278 | ||||

| S.E. of regression | 0.122270 | Sum squared resid | 0.523245 | ||||

| Durbin-Watson stat | 2.004189 |

|

| ||||

| Equation: RNBU = C(21)*RNBU(-1) + C(23)*RD + C(26)*D(YUEPSA) + | |||||||

| C(27)*BDUSA(-1) + C(28)*CRISIS | |||||||

| Observations: 39 | |||||||

| R-squared | 0.871863 | Mean dependent var | 2.978644 | ||||

| Adjusted R-squared | 0.856788 | S.D. dependent var | 0.825595 | ||||

| S.E. of regression | 0.312433 | Sum squared resid | 3.318881 | ||||

| Durbin-Watson stat | 1.367847 |

|

| ||||

| Equation: BDUSA = C(31)*D(YUEPSA(-1)) + C(32)*RL(-1) + C(37) *BDUSA(-1) + C(38)*E | |||||||

| R-squared | 0.924623 | Mean dependent var | -0.064953 | ||||

| Adjusted R-squared | 0.918162 | S.D. dependent var | 3.537950 | ||||

| S.E. of regression | 1.012114 | Sum squared resid | 35.85315 | ||||

| Durbin-Watson stat | 1.901791 |

|

| ||||

| Equation: D(YUEPSA) = C(40) + C(41)*D(YUEPSA(-1)) + C(42)*RD + C(43)*CRISIS | |||||||

| R-squared | 0.176482 | Mean dependent var | 0.010767 | ||||

| Adjusted R-squared | 0.105895 | S.D. dependent var | 0.036356 | ||||

| S.E. of regression | 0.034377 | Sum squared resid | 0.041362 | ||||

| Durbin-Watson stat | 1.844863 |

|

| ||||

Значення змінних є такими:

RL — процентна ставка за кредитами (%),

RD — процентна ставка за депозитами (%),

RNBU — облікова ставка НБУ (%),

YUEPSA — ВВП (індекс),

WDOLSA — середня заробітна плата (у доларовому еквіваленті),

[усі названі вище показники використано у відповідних логарифмах]

BDSA — сальдо бюджету (% від ВВП),

FAIMFY — сальдо фінансового рахунку (% від ВВП).

2.3. Дослідження стійкості оціненої моделі

2.4. Формулювання пропозицій для економічної політики

\

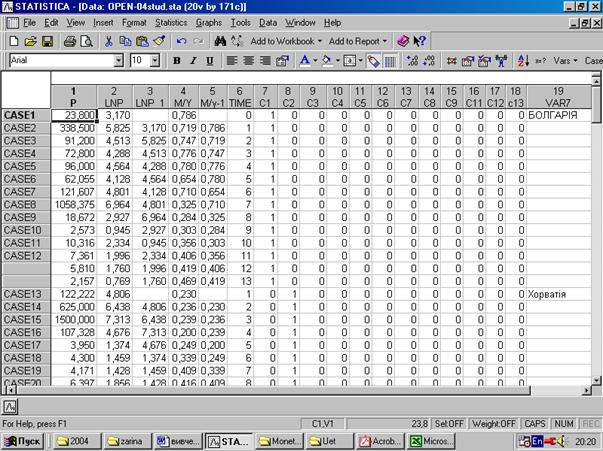

4. За допомогою просторово-часової вибірки даних проведіть оцінку впливу монетизації економіки на динаміку ВВП для 9 трансформаційних економік (Болгарія, Польща, Угорщина, Чехія, Румунія, Словаччина, Словенія, Україна, Росія).

Створення просторово-часової вибірки даних.

Показники кожної з країн розміщуються послідовно у панелі (пулі) даних. Даним кожної окремої країни відповідає відповідна фіктивна змінна:

Болгарія ― С1,

Хорватія ― С2 і т.п.

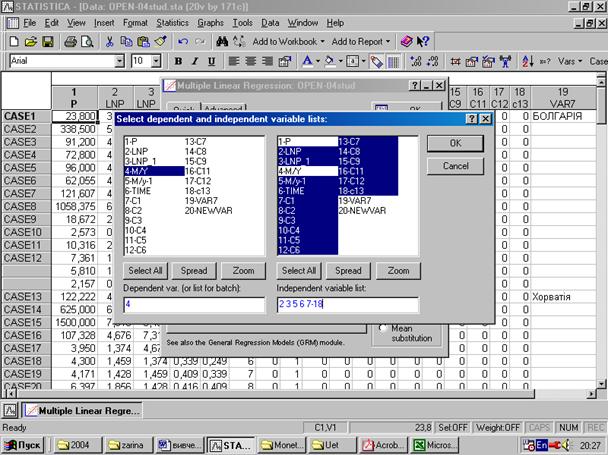

2. Вибір статистичного методу оцінювання. В пункті меню “Statistics” вибираємо пункт меню “Multiple regression”.

У вікні Variables вибираємо залежну і незалежні змінні.

Отримані результати показують у стислому вигляді оцінену залежність.

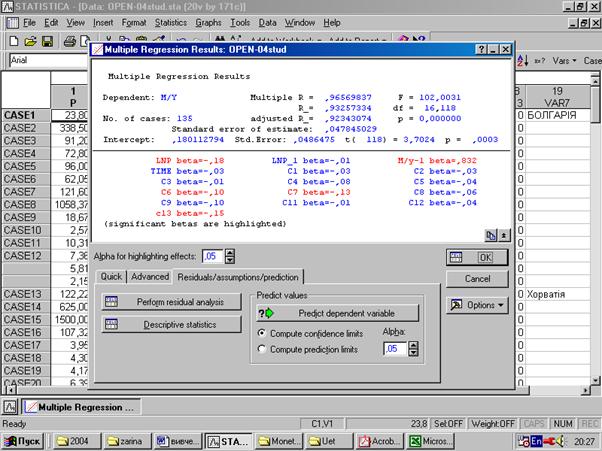

У пункті меню “Advanced” можна отримати докладніші оцінки параметрів регресійної моделі. Очевидно, що із моделі можна виключити змінні TIME та LNP_1.

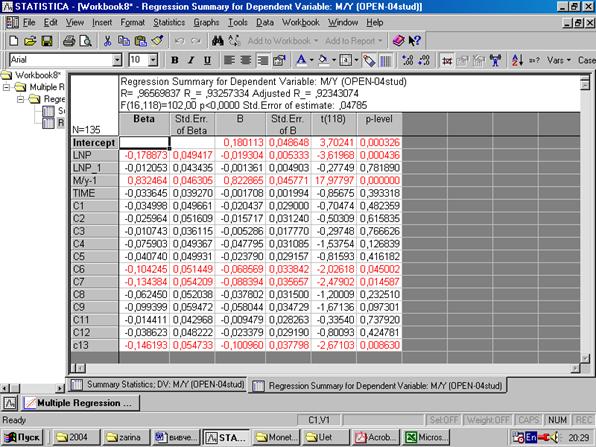

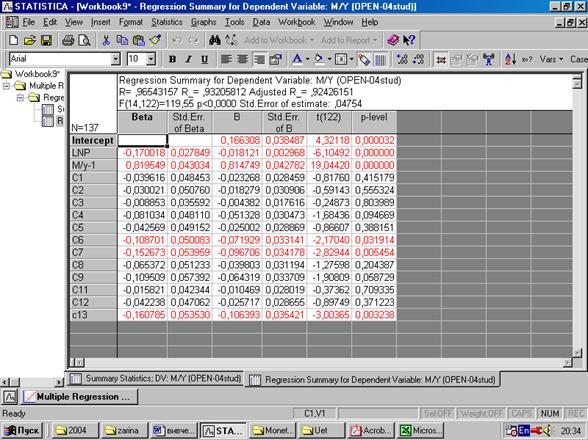

Після виключення „зайвих” змінних отримуємо такі оцінки чинників монетизації:

Змістовна інтерпретація отриманих результатів є такою:

1) монетизація економіки знижується в міру прискорення інфляції,

2) монетизація економіки є інерційним процесом.,

3) в усіх країнах внутрішні інституційні чинники перешкоджають збільшенню монетизації. Передусім це стосується країн 6, 7 і 13 (Україна).

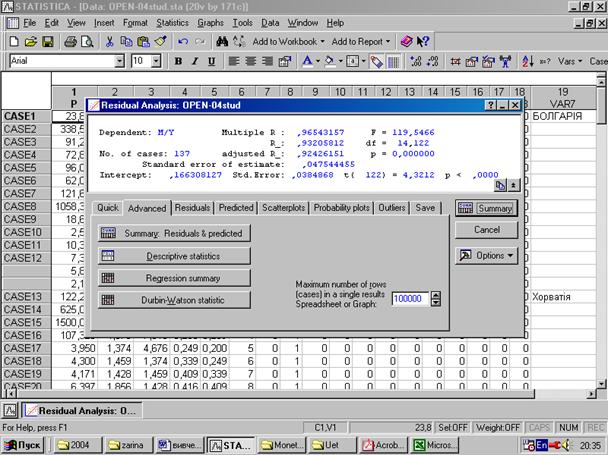

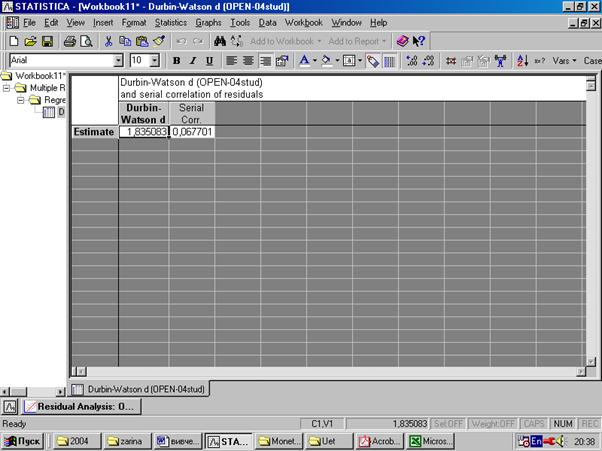

Значення статистики DW отримуємо в пункті меню “Residuals/assumptions/predictions”.

Отримане значення 1,83 цілком влаштовує з погляду стохастичності залишків отриманого регресійного рівняння.

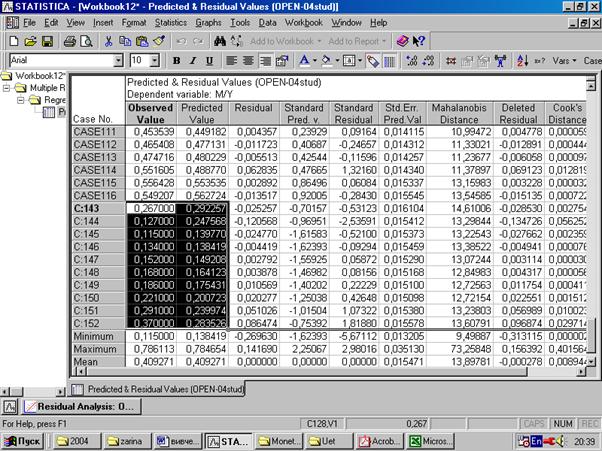

В пункті меню “Summary Residual & predicted” отримуємо фактичні та прогнозовані значення. З них можна отримати значення для України (виділено темним кольором).

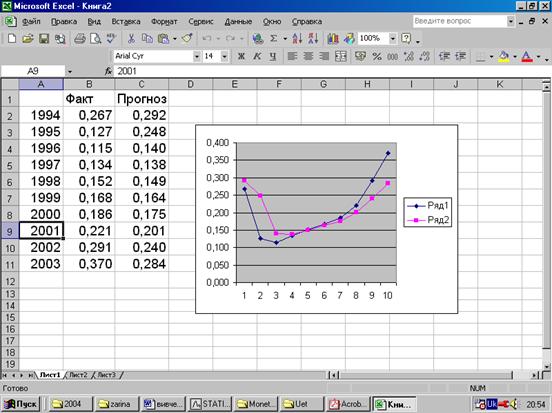

Після копіювання відповідного масиву даних в таблицю EXCEL для зручності неважко отримати графік.

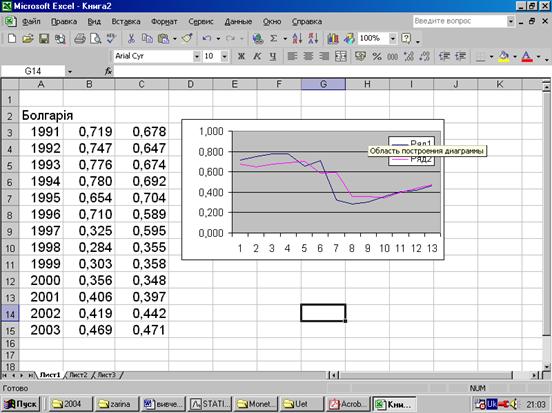

Неозброєним оком помітно, що в 1995-96 рр. монетизація була значно нижчою від розрахованого значення. Навпаки, з 2001 р. демонетизація відбувається занадто стрімко. У 2002 р. обсяги „зайвої” грошової маси зросли до 5% від ВВП, а в 2003 р. зазначене перевищення збільшилося до майже 9% від ВВП.

Для порівняння наведено дані для Болгарії. Надмірна монетизація економіки у першій половині 1990-х років призвела до стрімкої демонетизації в наступні роки. Останнім часом монетизація болгарської економіки приблизно відповідає розрахованим значенням.

Завдання 3. За допомогою множинної регресії проаналізуйте залежність динаміки промислового виробництва від пропозиції грошової маси для України.

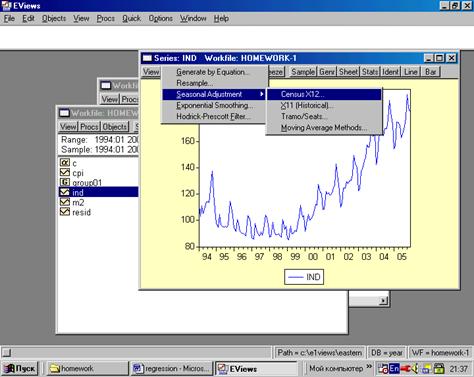

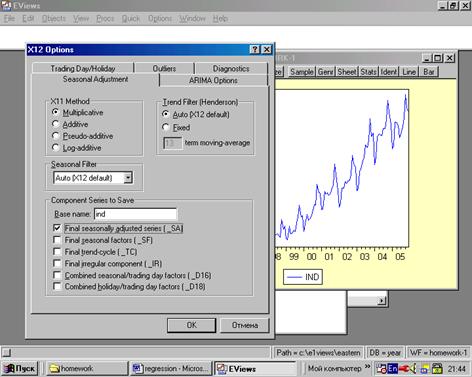

Оскільки показник промислового виробництва характеризується сезонністю (рис. 1), його необхідно очистити від сезонності одним з відомих методів. Для цього в пункті меню Proc потрібно вибрати Seasonal adjustment і далі ― один з відповідних статистичних методів: Census X-12, X-11 чи ковзної середньої.

Рис. 1.

Після вибору методу Census X-12 на екрані з’являється відповідне меню, в якому задаються всі необхідні параметри: тип сезонності (мультиплікативний, адитивний, псевдо-аддитивний, лог-аддитивний), сезонний фільтр, назву файлу з вихідними даними, а також зміст файлу з результатами фільтрації (рис. 2). Для цілей даного завдання доцільно обмежитися вибором очищеного від сезонності часового ряду. Наведені на рис. 2 параметри означають наступне: відбуватиметься очищення від сезонності за допомогою методу Census X-12 часового ряду показника промислового виробництва IND і збереження очищеного від сезонності показника в об’єкті з назвою IND_SA.

Рис. 2.

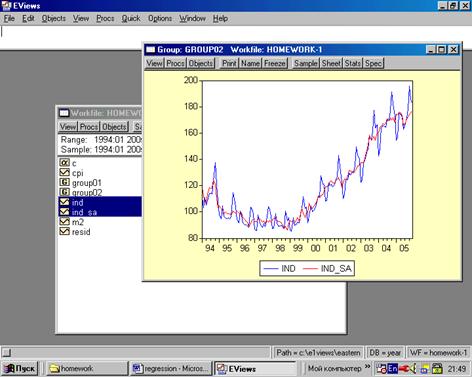

Отриманий показник IND_SA можна використовувати для регресійного аналізу. Порівняння показників IND та IND_SA дозволяє простежити візуально відмінності між обома показниками (рис. 3). Очевидно, що показник промислового виробництва має чіткий сезонний характер.

Рис. 3.

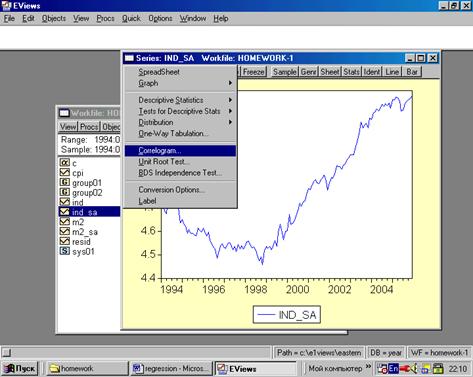

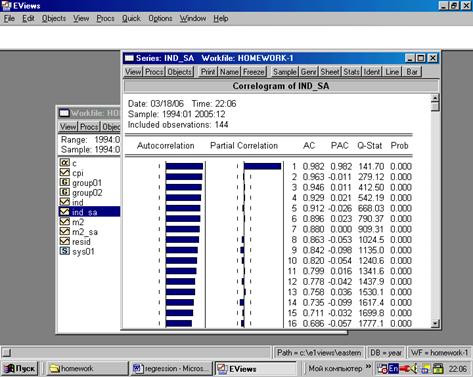

Докладнішу інформацію для регресійного аналізу забезпечує вивчення авто- і часткової кореляції. Це важливо, оскільки залежні і незалежні змінні повинні бути стаціонарними, тобто не корелювати з власними лаговими значеннями, мати сталу дисперсію і близьке до нуля середнє значення. Для отримання необхідної інформації необхідно вибрати пункт меню View і в ньому ― Correlogram (рис. 4).

Рис. 4.

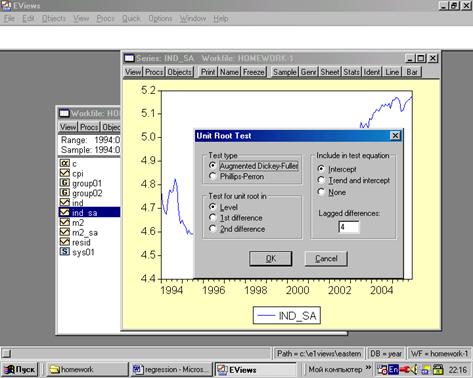

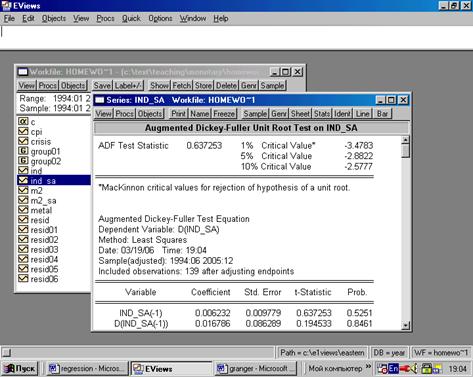

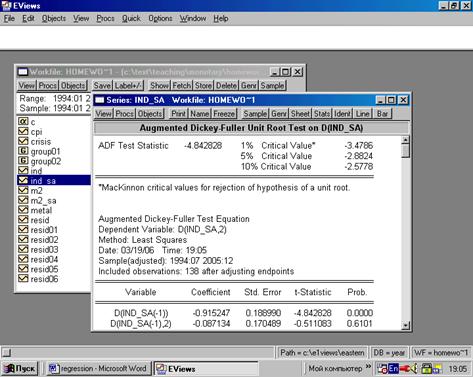

Коефіцієнти авто- і часткової кореляції (рис. 5) показують, що показник промислового виробництва IND_SA характеризується виразною залежністю від власних лагових значень. Це означає, що він не відповідає припущенню стаціонарності. Даний результат можна підтвердити тестами Дікі―Фуллера (англ. Augmented Dickey―Fuller test ― ADF) або Філліпса―Перрона (англ. Phillips―Perron test ― PP) на так званий одиничний корінь (або І(1)). Для цього потрібно вибрати у робочому файлі пункт меню View, а в ньому ― Unit Root Test. Далі необхідно задати потрібні параметри (рис. 6). Тест ADF показує, що показник IND_SA є нестаціонарним, оскільки отримане значення (0,63) є значно вищим від критичних значень (рис. 7). Водночас перші різниці даного показника є стаціонарними на рівні статистичної значущості 1% (або з ймовірністю 99%), оскільки отримане тестове значення (-4,84) перевищує в абсолютному значенні відповідне критичне значення (-3,47). Результати тесту ADF означають, що для регресійного аналізу потрібно використовувати перші різниці показника промислового виробництва, які відповідають припущенню стаціонарності.

Рис. 5. Авто- і серійна кореляція

Рис. 6. Параметри тестів на стаціонарність

|

Рис. 7. Результати тесту ADF для рівнів IND_SA

Рис. 8. Результати тесту ADF для перших різниць IND_SA

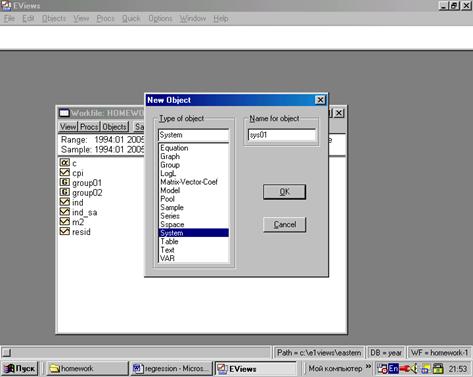

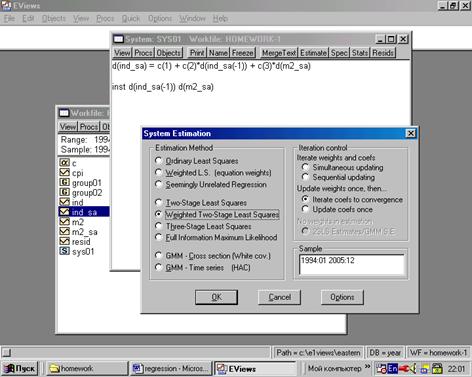

На рис. 9 показано створення об’єкту System, призначеного для запису системи регресійних рівнянь. У підсумку створено систему з назвою SYS01.

Рис. 9. Створення системи рівнянь

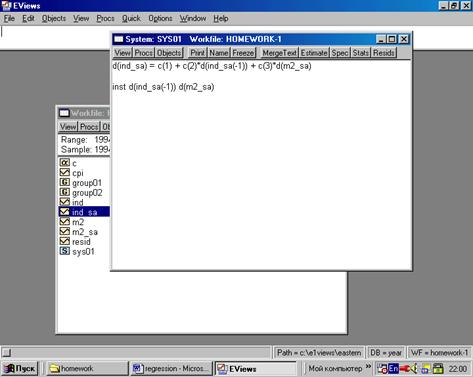

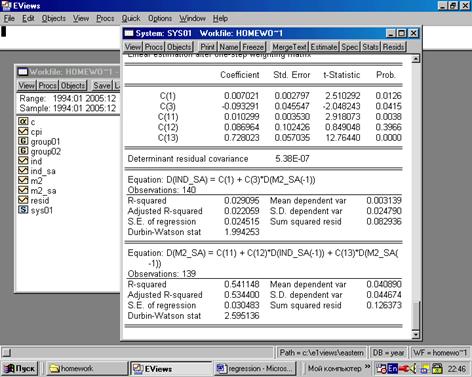

У вікні SYS01 записано регресійне рівняння, яке передбачає залежність перших різниць прологарифмованого показника IND_SA від власного лагового значення і перших різниць пропозиції грошової маси M2_SA (рис. 10).

Рис. 10. Результати тесту ADF для перших різниць IND_SA

Для отримання результатів оцінювання потрібно у пункті меню Procs вибрати позицію Estimate, а згодом ― конкретний метод оцінювання (рис. 11). Вибраний метод двокрокових найменших квадратів передбачає ідентифікацію інструментальних змінних, що дозволяє запобігти можливій кореляції між незалежними змінними. В окремому вікні можна змінювати часові параметри досліджуваної вибірки даних.

Рис. 11. Вибір методу оцінювання

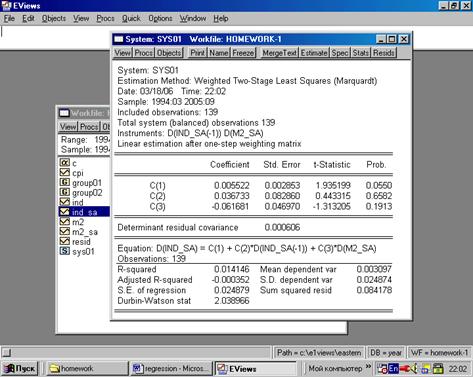

На рис. 12 показано результати оцінювання. Статистика Дарбіна―Уотсона виглядає практично ідеальною, тоді як від’ємний скоригований коефіцієнт детермінації показує, що включені змінні не пояснюють динаміки промислового виробництва. З трьох оцінених коефіцієнтів лише коефіцієнт С(1) при константі є значущим на рівні 10%.

Рис. 12. Результати оцінювання

Рис. 12. Результати оцінювання

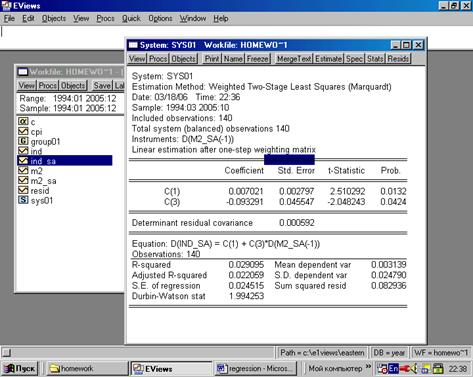

Виключення лагового значення промислового виробництва d(IND_SA(-1)) з регресійного рівняння, а також заміна поточного значення пропозиції грошової маси його лаговим значенням дозволяє отримати значущі коефіцієнти і дешо підвищити коефіцієнт детермінації, проте цей показник залишається невисоким (рис. 13).

Рис. 13. Результати оцінювання

Отримані вище результати можуть бути зміщеними, оскільки тест Гренджера засвідчує взаємну залежність між показниками промислового виробництва і пропозиції грошової маси на високому рівні статистичної значущості (рис. 14). Наявність взаємної причинності передбачає використання системи з двох регресійних рівнянь.

Рис. 14. Результати тесту Гренджера

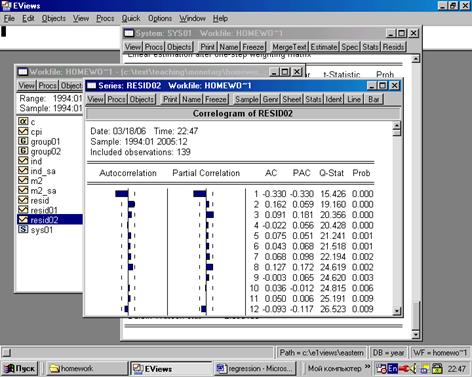

В оціненій системі з двох регресійних рівнянь значення DW засвідчує автокореляцію залишків у рівнянні для грошової маси (рис. 15). Відповідна інформація підтверджується безпосереднім вивченням коефіцієнтів авто- і часткової кореляції (рис. 16).

Рис. 15. Результати оцінювання

Рис. 16. Кореляція залишків

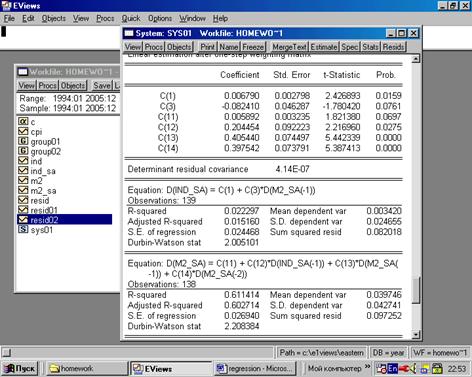

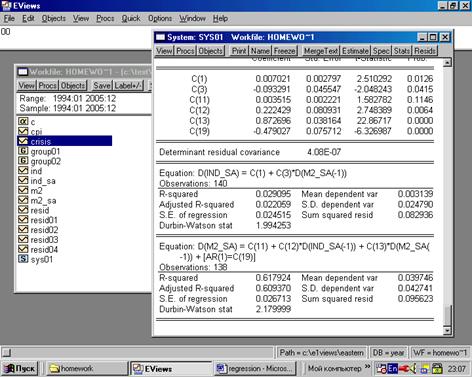

Після змін у специфікації регресійних рівнянь отримано оцінки із прийнятними значеннями статистики DW і всіма значущими коефіцієнтами (рис. 17). Інтерпретація отриманих результатів є такою: збільшення грошової маси на 10% знижує темп зростання промислового виробництва на 0,8% (коефіцієнт є значущим на рівні 10%). На кожен відсоток прискорення динаміки промислового виробництва НБУ відповідає збільшенням пропозиції грошової маси на 0,2%. Динаміка пропозиції грошової маси характеризується виразною авторегресивною залежністю (з лагом 1 і 2).

Рис. 17. Результати оцінювання

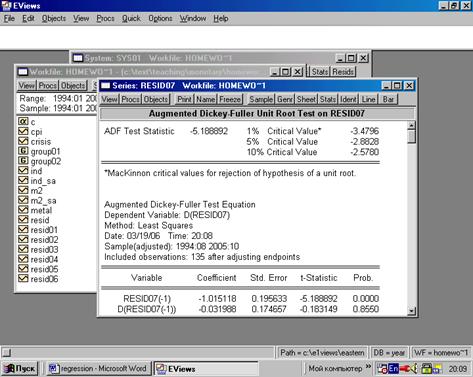

Залишки обох рівнянь виглядають стохастичними (рис. 18), що підтверджується тестом ADF (рис. 19). На рис. 20 показано можливість врахування автокореляції залишків у регресійному рівнянні.

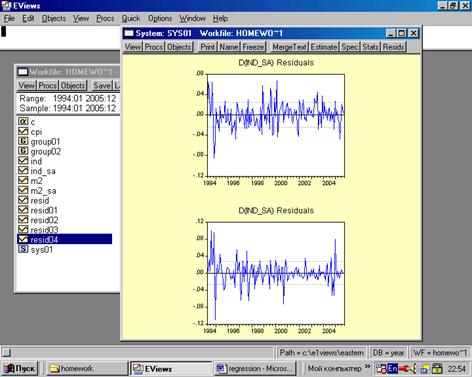

Рис. 18. Залишки регресійних рівнянь

Рис. 19. Тест ADF для залишків промислового виробництва

Рис. 20. Врахування автокореляції залишків у рівнянні для грошової маси

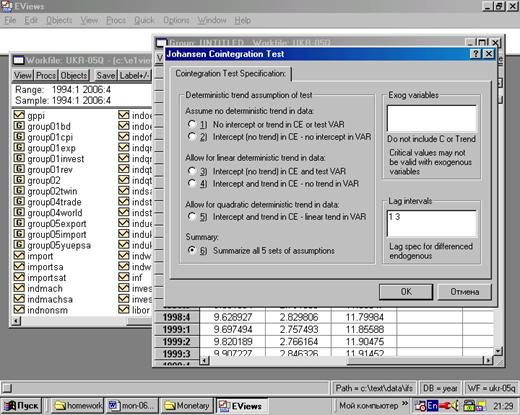

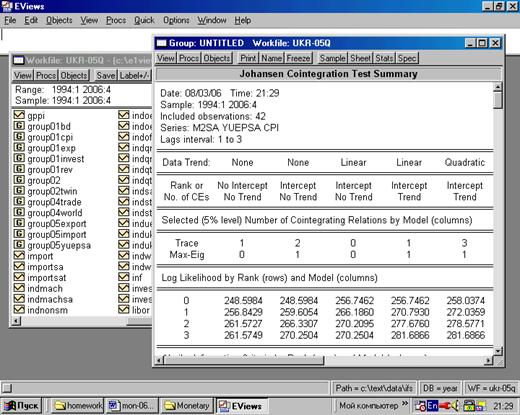

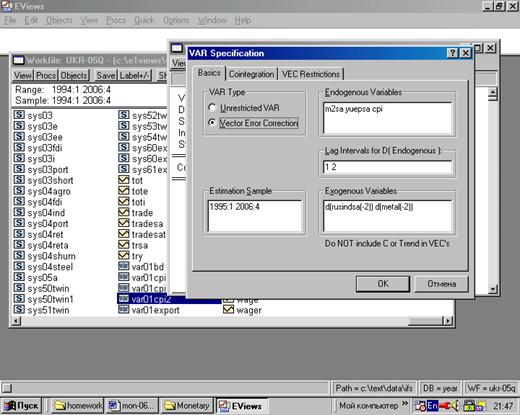

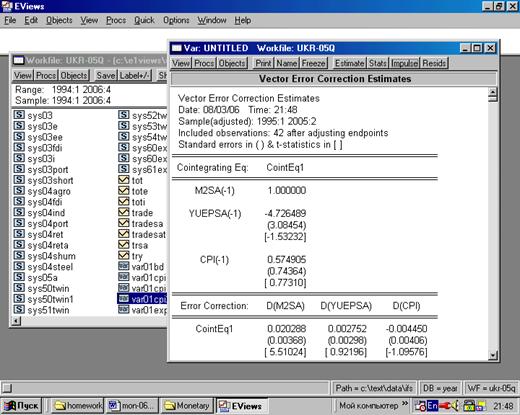

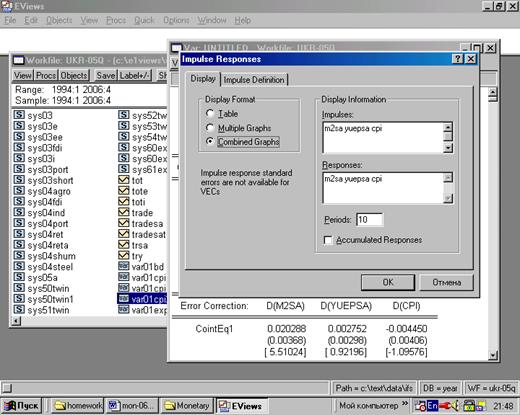

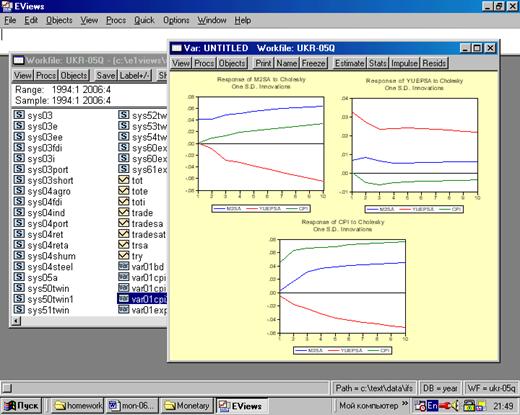

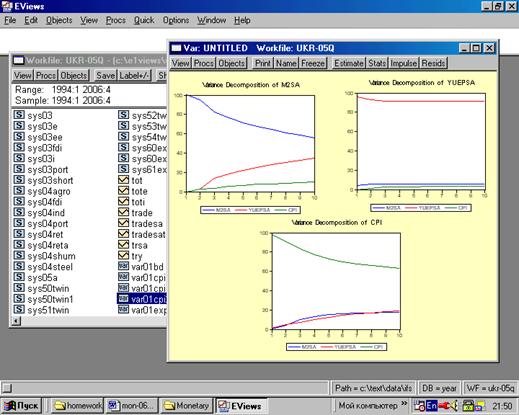

3. За допомогою методу векторної авторегресії (VAR/VEC) визначте макроекономічний вплив пропозиції грошової маси в українській економіці.

Коінтеграційний тест Джохансена

Рис. Показники процентної ставки

Завдання для самостійної роботи

2.Побудуйте модель процентної ставки для визначених країн Східної Європи.

3. Проведіть економетричний аналіз впливу окремих компонент пропозиції грошової маси на реальний обмінний курс.

4. За допомогою просторово-часової вибірки даних проведіть оцінку впливу монетизації економіки на динаміку ВВП для 9 трансформаційних економік (Болгарія, Польща, Угорщина, Чехія, Румунія, Словаччина, Словенія, Україна, Росія).

Запитання: Якими є вплив монетизації економіки на темп зростання ВВП? Яким є співвідношення фактичного і прогнозного значення динаміки доходу для України, Чехії, Польщі та Росії?

5. За допомогою відповідної регресійної моделі проаналізуйте різноманітні наслідки подальшого підвищення облікової ставки НБУ.

6. За допомогою методу векторної авторегресії визначте характер інфляції ― монетарна чи немонетарна ― для Польщі, Угорщини, Румунії, Словенії, Чехії, Словаччини.

Інші завдання для самостійної роботи:

3.Побудуйте модель процентної ставки для визначених країн Східної Європи.

Методичні вказівки. Для виконання даного завдання можна з легкістю використати наведений вище зразок.

4. Проведіть економетричний аналіз впливу окремих компонент пропозиції грошової маси на реальний обмінний курс.

Методичні вказівки. Відповідну методику наведено у монографії В. Шевчука „Платіжний баланс і макроекономічна рівновага: досвід України” (2001, с.).

Запитання: Якими є вплив монетизації економіки на темп зростання ВВП? Яким є співвідношення фактичного і прогнозного значення динаміки доходу для України, Чехії, Польщі та Росії?

5. За допомогою відповідної регресійної моделі проаналізуйте різноманітні макроекономічні наслідки подальшого підвищення облікової ставки НБУ.

6. За допомогою методу векторної авторегресії визначте характер інфляції ― монетарна чи немонетарна ― для Польщі, Угорщини, Румунії, Словенії, Чехії, Словаччини.

7. На підставі матеріалів статті О. Білан (2004) проілюструйте отримання матриці (10) з рівнянь (8) і (9).

ТЕМА 3. ЗАСАДНИЧІ МЕХАНІЗМИ ФУНКЦІОНУВАННЯ

ЦЕНТРАЛЬНОГО БАНКУ

1. Оцініть наслідки різноманітних способів обмеження пропозиції грошової маси в сучасній грошово-кредитній політиці НБУ.

ТЕМА 4. ТЕОРЕТИЧНІ ЗАСАДИ ГРОШОВО-КРЕДИТНОЇ