2018-02-14

2018-02-14 313

313Теоретические вопросы, выносимые на экзамен:

| № п/п | Наименование вопроса | Оцениваемый результатобучения |

| 1. | Основные положения регрессионного анализа. Теорема Гаусса-Маркова. | ОК-1, З_1 |

| 2. | Классическая нормальная линейная модель множественной регрессии, оценка параметров модели методом наименьших квадратов. | ОК-1, З_2 ПК-5, З_1 ПК-6, З_1 |

| 3. | Следствия выполнения предпосылок Гаусса-Маркова. | ОК-1, З_2 ОК-1, У_1 |

| 4. | Изучение тесноты связи по множественной регрессии (коэффициенты множественной корреляции и детерминации). | ОК-1, З_1 ОК-1, З_2 |

| 5. | Проверка значимости модели множественной регрессии и ее параметров | ОК-1, В_1 ОК-3, З_1 ПК-9, У_1 |

| 6. | Прогнозирование по модели множественной регрессии. | ПК-10, З_1 ОК-3, З_1 |

| 7. | Стандартизованная форма модели множественной регрессии. | ОК-1, З_2 |

| 8. | Мультиколлинеарность данных. Парные и частные коэффициенты корреляции. Отбор факторов для уравнения множественной регрессии. | ОК-1, У_1 ПК-5, З_1 ПК-6, З_1 |

| 9. | Анализ случайных остатков в модели регрессии. Гетероскедастичность остатков. Тест Гольдфельда-Квандта. | ОК-1, У_1 ОК-3, З_1 ПК-9, У_1 |

| 10. | Сущность ОМНК. | ОК-1, З_2 ПК-5, З_1 |

| 11. | Автокорреляция остатков, ее последствия. Обнаружение автокорреляции остатков. | ПК-5, З_1 ПК-6, З_1 |

| 12. | Регрессионные модели с переменной структурой. Модели регрессии с фиктивными переменными. | ПК-5, З_1 ПК-6, З_1 |

| 13. | Компоненты изолированного динамического рада. Аддитивная и мультипликативная модели. | ПК-5, З_1 ОК-3, З_1 ОК-1, З_2 |

| 14. | Автокорреляционная функция и коррелограмма. Выявление структуры ряда с помощью анализа коррелограммы. Критерий Дарбина-Уотсона. | ОК-1, У_1 ОК-3, З_1 ПК-5, З_1 |

| 15. | Аналитическое выравнивание (сглаживание) временного ряда (выделение неслучайной компоненты). Модели тенденции развития. | ПК-5, З_1 ПК-6, З_1 ПК-9, У_1 |

| 16. | Прогнозирование с помощью моделей временных рядов. | ПК-10, З_1 |

| 17. | Модели с лаговыми переменными. Авторегрессионные процессы и их моделирование. | ОК-1, З_2 ПК-5, З_1 |

| 18. | Модели ARMA, ARIMA. | ОК-1, З_2 ОК-3, З_1 ПК-5, З_1 |

| 19. | Системы линейных одновременных уравнений. Эндогенные и экзогенные переменные. Структурная и приведенная форма модели. | ОК-1, З_2 ОК-3, З_1 |

| 20. | 20. Проблема идентификации. | ОК-3, З_1 |

| 21. | Оценивание параметров структурной модели. | ПК-5, З_1 |

| 22. | Панельные данные и их преимущества. | ОК-1, З_2 ОК-3, З_1 ПК-5, З_1 |

| 23. | Однонаправленные модели панельных данных. Качество подгонки. Выбор модели. | ОК-1, З_2 ПК-5, З_1 |

| 24. | Двунаправленная модель панельных данных с фиксированными эффектами. | ОК-1, З_2 ПК-5, З_1 ПК-6, З_1 |

Практические задания, выносимые на экзамен:

| № п/п | Формулировка задания | Оцениваемый результат обучения | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. | Дана динамика ежеквартального выпуска продукции фирмы в ус. ед. С помощью критерия «восходящих» и «нисходящих» серий сделать вывод о присутствии или отсутствии тренда. Доверительную вероятность принять равной 0,95.

| ОК-1, У_2 ОК-1, В_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

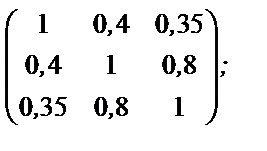

| 2. | Дана матрица парных коэффициентов корреляции между факторами х1, х2, х3

.

Создать две модели регрессии с двумя факторами, тесно связанных с результатом и слабо связанных друг с другом. .

Создать две модели регрессии с двумя факторами, тесно связанных с результатом и слабо связанных друг с другом.

| ОК-3, У_1 ПК-5, У_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. | Имеются следующие данные об урожайности пшеницы уt (ц/га) за 9 лет.

1). Провести сглаживание временного ряда уt методом скользящих средних, используя простую среднюю арифметическую с интервалом сглаживания: а) m = 3; б) m = 5; 2) выявить линию тренда.

| ОК-1, В_1 ОК-3, У_1 ПК-5, В_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. | По данным, отражающим спрос на некоторый товар за пятилетний период (усл. ед.), т.е. временной ряд спроса уt, найдено уравнение тренда ŷt = 181 + 24 t Проверить значимость полученного уравнения тренда по F-критерию на уровне значимости a = 0,05, если общая сумма квадратов отклонений зависимой переменной от средней Q = 30 500, а сумма квадратов, обусловленная регрессией QR =27 700. | ОК-1, У_1 ПК-6, В_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. | По статистическим данным о производстве угля за 9 лет (2002 – 2010гг.) были рассчитаны параметры модели

ŷt = 454 – 17,8 t

и дисперсия отклонений фактических значений от расчетных  (млн.т.)2. Используя полученную модель, рассчитать интервальный прогноз производства в 2011 г. (t = 10), доверительную вероятность принять равной 0,9. Найти нижнюю и верхнюю границы прогноза. (млн.т.)2. Используя полученную модель, рассчитать интервальный прогноз производства в 2011 г. (t = 10), доверительную вероятность принять равной 0,9. Найти нижнюю и верхнюю границы прогноза.

| ПК-10,У_1 ПК-10,В_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. | По данным таблицы для временного ряда уt найти среднее значение, среднее квадратическое отклонение, коэффициент автокорреляции (для лага t = 1).

| ОК-3, У_1 ПК-9, У_1 ПК-5, В_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7. | По группе предприятий, производящих однородную продукцию, известна зависимость себестоимости единицы продукции у от факторов, приведенных в табл.

Требуется: 1) Определить с помощью коэффициентов эластичности силу влияния каждого фактора на результат. 2) Ранжировать факторы по силе влияния. | ПК-9, У_1 ПК-6, У_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8. | Компания, производящая моющие средства, предприняла рекламную акцию в магазинах с демонстрацией антисептических свойств нового моющего средства. В этот же период компания использовала обычную теле- и радиорекламу. Через некоторое время компания решила проанализировать сравнительную эффективность различных видов рекламы по данным об объеме продаж моющего средства (Y), расходах на теле и радио рекламу (Х 1), расходах на демонстрацию товара в магазинах (Х 2). Расходы приведены в условных денежных единицах (табл. 7.4).

Таблица 7.4

1). Определите парные и частные коэффициенты корреляции. Сделайте выводы. 2). Постройте линейное уравнение множественной регрессии и поясните смысл его параметров. Рассчитайте скорректированный коэффициент детерминации. 3). Проверьте значимость уравнения регрессии на 95 % уровне. 4). Рассчитайте коэффициенты эластичности. Дайте их интерпретацию. 5). Постройте 95 % доверительные интервалы для коэффициентов регрессии. Проверьте значимость каждого из коэффициентов. | ОК-1, У_2 ПК-6, У_1 ПК-6, В_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9. | Имеются следующие данные наблюдений о потребительских расходах (Y) и доходах (X) домохозяйств, выраженные в долларах.

Таблица7.5. Исходные данные

Требуется проверить наличие гетероскедастичности в модели, оценить полученные результаты. | ПК-5, В_1 ПК-9, У_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10. | Решить задачу:

По данным (см. www.cbr.ru) уровня инфляции P и значения обменного курса D (рубля к доллару) в РФ за период с 1995 по 2003 гг.

оценить регрессию: D =a+b ∙ P + ε. Проверить влияние дефолта на константу и коэффициент при регрессоре в регрессии, оценивая спецификацию D1 = a + b ∙ P1 + δ1 d1 + δ2 d1 P1 + ε, включающую как фиктивную переменную сдвига, так и фиктивную переменную наклона. Выполнение задания осуществить с применением средств MS Excel, ПК EconometricViews.

| ПК-9, У_1 ПК-9, В_1 ОК-3, В_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11. | Пусть имеются данные об объемах потребления электроэнергии жителями района за 16 кварталов:

Определить структуру данного временного ряда. Построить аддитивную модель ряда. Используя построенную модель, определить предполагаемый объем потребляемой энергии на первое полугодие 5-го года. | ОК-1, У_1 ПК-10,У_1 ПК-10,В_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12. | Имеются данные по экспорту в регионе деятельности ЮТУ за 2011-2014г. [Данные ЮТУ по таможенной статистике внешней торговли. URL: http://yutu.customs.ru], представленным в таблице 7.6.

Таблица 7.6

Поквартальные данные экспорта в регионе деятельности ЮТУ в 2011-2014гг., долл. США

Провесьти эконометрическое моделирование с помощью временных рядов по данным экспорта в регионе ЮТУ в целях прогнозирования его значений на будущие периоды. | ПК-5, В_1 ОК-3, В_1 ОК-3, У_1 ПК-6, В_1 ПК-9, В_1 ПК-10,У_1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 13. | По данным таблицы 11.1 рассчитайте прогноз по адаптивным полиномиальным моделям.

Расчетные значения по экспоненциальной средней доходов консолидированного бюджета Оренбургской области, млн руб.

| ОК-3, У_1 ПК-6, В_1 ПК-9, В_1 ПК-10,У_1 ПК-10,В_1 |

7.5.Методические материалы, определяющие процедуры оценивания знаний, умений, навыков и (или) опыта деятельности

Оценка результатов обучения и уровня сформированности компетенций проводится в ходе текущей и промежуточной аттестации с использованием фондов оценочных средств и с применением балльно-рейтинговой системы оценки успеваемости обучающихся.

Порядок проведения текущего контроля успеваемости и промежуточной аттестации осуществляется в соответствии с положением от текущем контроле успеваемости и промежуточной аттестации и балльно-рейтинговой системе оценки успеваемости студентов Российской таможенной академии.

Общее количество баллов при проведении текущего контроля должно быть не более 70, а при проведении промежуточной аттестации не более 30.

Таблица 6

Применение балльно-рейтинговой системыдля проверки результатов обучения

| Номер темы | Формы текущего контроля обучающихся | Баллы по видам работ, выполняемым до первой контрольной точки (не более 25) | Баллы в первой контрольной точке (30 баллов) | Баллы по видам работ, выполняемым между контрольными точками (не более 35) | Баллы во второй контрольной точке (40 баллов) |

| 1.1-1.3 | Выполнение заданий на самостоятельную работу | 5 | |||

| Выполнение ситуационных заданий | 5 | ||||

| 2.1 | Выполнение заданий на самостоятельную работу | 5 | |||

| Выполнение ситуационных заданий | 5 | ||||

| 1.1- 2.1 | Контрольная работа по практическим заданиям | 10 | |||

| 2.2 | Выполнение заданий на самостоятельную работу | 5 | |||

| Выполнение ситуационных заданий | 10 | ||||

| 3.1 | Выполнение заданий на самостоятельную работу | 5 | |||

| Выполнение практических заданий | 10 | ||||

| 2.2-3.2 | Контрольная работа 2 по теории дисциплины и практ. заданиям по теории дисциплины и практическим занятиям | 10 |

Перевод рейтинговых баллов в традиционные оценки (по 4-х балльной системе) по результатам текущей и промежуточной аттестации проводится по следующей шкале:

90-100 баллов - «отлично»;

70-89 баллов - «хорошо»;

60-69 баллов - «удовлетворительно»;

менее 60 баллов - «неудовлетворительно».