2020-01-14

2020-01-14 678

678Для анализа прибыли страховой организации, информация для расчета (бухгалтерский баланс и отчет о прибылях и убытках) взята с официального сайта «РЕСО –Гарантия». По количеству клиентов компания продемонстрировала хороший прирост – если в первое полугодие 2008 года год РЕСО-Гарантия заключила 2 млн. 110 тыс. страховых договоров с физическими и юридическими лицами, то сейчас их стало почти на 1,6 млн. больше - 3 млн. 720 тыс.

Преобразованный отчет о прибылях и убытках «РЕСО –Гарантия» за 2008 и 2009 гг. (тыс. руб.).

| Показатели | 2008 г. | 2009 г. | Отклонение | |

| абсол. | относит. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1.Страховые премии (платежи) | 23425987 | 21664550 | -2965 | -2,89 |

| 2.Доходы по инвестициям | 22127 | 29291 | 7164 | 32,38 |

| 3.Поступления из резервов | -569429 | -596962 |

|

|

| 4.Прочие доходы | 3240069 | 5616178 | 2376109 | 73,34 |

| 5.Всего доходов (п.1+п.2+п.3+п.4) | 26118754 | 26713057 | 594303 | 2,28 |

| 6.Страховые выплаты | 13818111 | 11237761 | -2580350 | -18,67 |

| 7.Расходы на ведение дела | 6984188 | 7008886 | 24698 | 0,35 |

| 8.Итого страховые услуги (п.6+п.7) | 20802299 | 18246647 | -2555652 | -12,28 |

| 9.Прибыль от страховых услуг (п.1-п.8) | 2623688 | 3417903 | 794215 | 30,27 |

| 10. Прочие расходы | 1517593 | 1075249 | -442344 | -29,15 |

| 11. Отчисления в резервный фонд и прочие расходы | 153966 | 166564 | 12598 | 8,18 |

| 11. Всего расходов (п.6+п.7+ +п.11) | 22473858 | 19488460 | -2985398 | -13,28 |

| 13. Балансовая прибыль (п.5-п.11) | 3644896 | 7224597 | 3579701 | 98,21 |

Табл.2.4.1 Преобразованный отчет о прибылях и убытках

Как видно, полученные страховые премии уменьшились на 2965тыс. рублей. Это произошло под влиянием следующих факторов: немалое влияние оказал финансовый кризис, уменьшилась средняя сумма платежей по одному договору.

Как следует из рис. 2.3.2, перестройка страхового портфеля происходила в сторону увеличения договоров страхования имущества и автогражданской ответственности. Балансовая прибыль увеличилась практически на 100 %,это показывает эффективную работу «РЕСО-Гарантия». Прибыль страховой компании зависит от ряда факторов, представленных в табл. 2.4.2: общей суммы доходов; структуры доходов (страховые платежи, доходы от финансовых вложений, поступления из резервов, прочие доходы); суммы страховых услуг; отчислений в резервные фонды.

| Показатели | 2008 год | 2009 год | Отклонение | |

| абсол. | относит. | |||

| 1.Страховые услуги | 20802299 | 18246647 | -2555652 | -12,28 |

| 2.Отчисления в резервный фонд и прочие расходы | 1671559 | 1241813 | -429746 | -25,71 |

| 3.Всего расходов (п.1 + п.2) | 22 473 858 | 19 488 460 | -2985398 | 13,28 |

| 4.Общая сумма доходов | 26118754 | 26713057 | 594303 | 2,28 |

| 5.Прибыль (п.4 - п.3) | 3644896 | 7224597 | 3579701 | 98,21 |

| 6.Рентабельность (п.5 п.3,%) | 16,22 | 37,07 | 20,85 | 1,28 |

Табл.2.4.2

Данные для анализа прибыли

Как видно, общая сумма оказанных страховых услуг уменьшилась в 2009 году по сравнению с 2008годом на 2 555 652тыс. рублей или на 12,28%. Несмотря на финансовый кризис доходы имеют небольшую тенденцию к увеличению, рентабельность 1,28%. Наиболее обобщенную оценку эффективности финансово-хозяйственной деятельности предприятия дает система коэффициентов рентабельности[24]Показатель рентабельности показывает, сколько процентов занимает прибыль в активах предприятия или сколько копеек прибыли получено с каждого рубля. Необходимо отметить, что расходы уменьшились на 13,28% При этом выросла прибыль практически в 2 раза.

2.5.Анализ основных факторов повышения конкурентоспособности "РЕСО-Гарантия"

Основные существующие и предполагаемые конкуренты эмитента по основным видам деятельности, включая конкурентов за рубежом. Основными конкурентами в розничном сегменте являются Открытое акционерное общество «Российская государственная страховая компания» (Россгострах), Открытое страховое акционерное общество «Ингосстрах» и Открытое акционерное общество «Российское страховое народное общество «РОСНО».

Перечень факторов конкурентоспособности с описанием степени их влияния на конкурентоспособность производимой продукции (работ, услуг):

1. Широкая сеть продаж, включающая филиалы и агентства во всех регионах России и сеть из более чем 18 000 агентов. Сеть продаж эмитента является второй по величине после сети Россгостраха и существенно опережает сеть конкурентов.

2. Современная система информационных технологий, позволяющая своевременно отслеживать изменение маржи по каждому продукту и принимать меры по ее увеличению.

3. Высокопрофессиональный персонал, имеющий значительный опыт в страховании.

4. Система контроля затрат и бюджетирования, позволяющая планировать деятельность.

Принципиально важным для конкурентоспособности компании на рынке является соотношение цены и качества страхового продукта. Качество — это комплексное свойство, включающее в себя востребованность риска, технические составляющие — широту и полноту страхового покрытия, его соответствие тем опасностям, от которых хочет защититься клиент, а также качество сервиса. Показателем потребительской удовлетворенности соотношением «цена-качество» страхового продукта является согласие клиента приобрести полис. Если страхователь считает, что предлагаемое ему качество услуги стоит запрашиваемых денег, то соотношение «цена-качество» рассматривается как благоприятное и он, скорее всего, купит полис. Поэтому задачей ОСАО «РЕСО – Гарантия» является достижение наивысшей оценки этого соотношения. Конкуренция на современном страховом рынке приводит к тому, что компании-лидеры предлагают продукты, все более сходные по качеству и номенклатуре предоставляемых услуг, так что разница между ними постепенно стирается. Важнейшим фактором оценки качества продукта является надежность страховщика.. Цена страхового продукта является в достаточной степени объективным показателем: она опирается на реальную вероятность наступления страхового события и прогноз потерь, а также на фактические расходы страховщика на ведение дела. Ее снижение может быть достигнуто за счет:

· сужения страхового покрытия (сужения перечня покрываемых рисков и соответствующих страховых сумм);

· ликвидации дополнительных услуг, входящих в страховой продукт и снижения качества обслуживания;

· агрессивной инвестиционной политики, нацеленной на покрытие разницы межу полученной премией и фактическими расходами за счет доходов от инвестиции резервов.

За счет строительства «пирамиды» — покрытия потерь по убыточным договорам за счет новых продаж.

Первые два способа сжатия цены не приводят к снижению надежности компании. Рискованные инвестиции — это уже потенциальная угроза устойчивости страховщика, а пирамидальные схемы представляют собой практически полную гарантию его банкротства в обозримом будущем. Поэтому при анализе соотношения цены и качества услуг страховщика необходимо учитывать только первые две возможности.

В экономически развитых странах принято считать, что изменение стоимости страхования на 10% приводит к потере или приобретению 30% клиентуры компании. Соотношение изменения количества клиентов компании и цены называют эластичностью потребления по отношению к цене (или просто по цене). В маркетинге также используется, например, эластичность потребления по качеству страхового продукта. Чем больше изменение числа клиентов при изменении цены или иного фактора — тем выше эластичность потребления. Если отношение изменения спроса к изменению цены меньше 1, то спрос является неэластичным, больше 1 — эластичным. Если же оно равно 1, то спрос называется унитарным. Вообще эластичность потребления — взаимозависимость количества продаж страховой продукции и ее цены — является весьма сложной. Ее можно изучать тремя способами: при помощи опросов клиентуры, методом экспертных оценок, сделанных специалистами и продавцами страховой продукции, путем анализа статистических данных по продажам страховой продукции в зависимости от изменения уровня цен.

Если привести данные по взаимному влиянию цены и сбыта автострахования ОСАО «РЕСО – Гарантия»,которые основываются на результатах соответствующего опроса потребителей. В ходе исследования страхователям задавался вопрос: уйдете ли вы из своей нынешней компании, если она повысит цены на Х%? Изменение продаж представлены на рис 2.5.1.

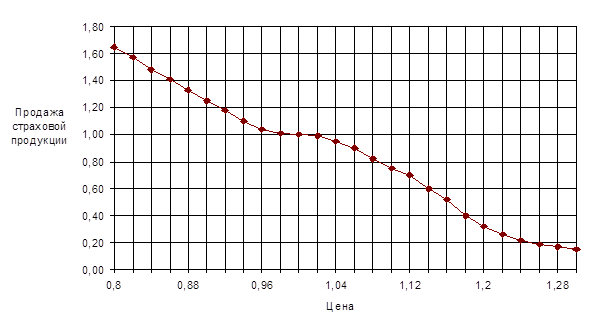

Рис.2.5.1. Изменение продаж

Из рисунка видно, что зависимость продаж от цены страховой продукции на интервале изменения 0,8-1,2 от ее среднего значения в первом приближении имеет параболический характер. Важно отметить, что повышение или понижение цены на несколько процентов (до 4%) не приводит к существенному изменению количества продаж. В связи с этим интервал изменения цен в пределах 0,96-1,04 можно назвать зоной нечувствительности потребителей к изменению стоимости страховой продукции — неэластичности спроса по цене. В данной зоне страховщик может маневрировать ценами, не опасаясь потерять клиентуру. Дело в том, что значительная часть потребителей не считает для себя существенным превышение цен на 1-4% — потребительская оценка премии при ее изменении в этих пределах является практически постоянной. Здесь можно применить аналогию из повседневной жизни: в кармане у каждого человека есть мелочь, которой легко пожертвовать — пренебрежимо малая сумма. Прирост или уменьшение средств на эту сумму не является заметным и большая доля населения не будет прикладывать усилий для того, чтобы заработать ее. Точно так же и в страховании: незначительное изменение стоимости полиса не является значимым для потребителя и не может компенсировать материальных и моральных затрат, связанных с переходом в другую компанию.

Еще одним важным явлением, представляющий особый интерес для управления качествами страховой продукции, является поведение зависимости продаж от цены в области изменения стоимости более 1,2 от среднерыночного значения. Здесь характер зависимости отклоняется от параболического, что объясняется различной чувствительностью к цене. Порядка 4% страхователей высоко чувствительны к стоимости услуг и легко меняют компанию в поисках более дешевых предложений того же качества. В соотношении «цена-качество» они делают акцент на стоимость услуги. 65-70% от общего числа потребителей относятся к средней категории чувствительности, которая соответствует более или менее равновесной оценке значимости цены и качества продукта. Оставшиеся 30-35% страхователей можно отнести к категории мало чувствительных к цене и более чувствительных к прочим (неценовым) качествам страховой услуги.

Зависимость, приведенная на рис. 2.5.2., построена для клиентуры ОСАО «РЕСО – Гарантия». Вот как выглядят зависимости изменения количества продаж автострахования, корпоративного медицинского страхования (медицинского страхования сотрудников предприятий), а также недвижимости физических лиц от уровня цены продукта. На Рис. 8 мы видим зависимости изменения продаж страховой продукции "РЕСО-Гарантия".

Рис.2.5.2. Зависимость продаж

Рис.2.5.3. Зависимость продаж

Из сопоставления графиков видно, что наиболее эластичным является спрос на автострахование. Изменение дохода страховщика ОСАО «РЕСОГарантия» в зависимости от стоимости полиса показано на рис.2.5.4.

Рис.2.5.4.Сапостовление графиков зависимости

Зависимости изменения числа продаж от стоимости страхового продукта носят достаточно условный характер. Зависимости изменения числа продаж от стоимости страхового продукта носят достаточно условный характер. Во-первых, уровень цены на один и тот же тип услуг различается в зависимости от системы продаж, используемых в компании — страховщик, продающий автострахование через агентов или брокеров, должен выплачивать им комиссионное вознаграждение, что неизбежно удорожает страховой продукт. С другой стороны, компания, реализующая свою продукцию напрямую, может экономить на посредниках. Однако клиентура прямых и опосредованных продаж не одна и та же: если агентская и брокерская системы в основном ориентируются на пассивных потребителей, то вторая — на активных страхователей, самостоятельно выбирающих страховую компанию и ее продукт. Последние, как правило, высоко чувствительны к цене услуги. Поэтому страхователь, приобретающий полис через агента, не станет клиентом компании, занимающейся прямыми продажами и наоборот. Из-за этого уровень цен на услуги этих страховщиков является несопоставимым.

Еще одним фактором, делающим условной зависимость продаж от цены страхового продукта, является то, что рост сбыта может определяться неценовой составляющей рыночной политики страховщика. Например, компания, желающая расширить клиентуру, помимо снижения цены делает вложения в рекламу, увеличивает агентские вознаграждения, расширяет территориальное присутствие. В этом случае достаточно сложно выделить вклад снижения цены в общий прирост количества клиентов. Кроме того, эластичность спроса по цене не одинакова для потребителей, которые уже являются клиентами компании и для тех, кто только ищет страховщика. Вторая категория страхователей, находящаяся в процессе выбора, естественно, обращает больше внимания на стоимость полиса, тогда как первая группа при перезаключении договора менее склонна интересоваться условиями в других компаниях и более чувствительна к качеству продукта. Кроме того, для них имеют достаточно большое значение установившиеся личные отношения с представителем страховщика, которые часто нелегко ломать. Клиенты привыкают и к страховой инфраструктуре — поликлинике в случае медицинского страхования или станции тех. обслуживания при страховании автотранспорта. Поэтому застрахованные лица — менее подвижная клиентура и, соответственно, менее чувствительная к цене страхового продукта.

Как показал анализ деятельности страховых организаций, существенное влияние на развитие страхового рынка в 2004-2009 гг. оказали следующие отрасли:

· страхование автогражданской ответственности,

· страхование иное, чем страхование жизни,

· обязательное страхование.

К общим основным показателям всего рынка страхования относятся следующие два показателя:

1. страховые премии (страховые взносы) – они отражают объем передаваемой страхователями страховщикам ответственности по риску;

2. страховые выплаты – они отражают объем выполненных страховщиками перед страхователями обязательств по возмещению ущерба, т.е. обязательств по страховым выплатам.

Исходя из динамики страховых премий и страховых выплат за 2004-2009гг. можно сказать следующее. Имеет место увеличение страхового рынка в 2008 г., что объясняется, в первую очередь, изменением страхового и налогового законодательства, снижающего возможности реализации псевдострахования и псевдоперестрахования.

Термины «псевдострахование» и «псевдоперестрахование» означают использование страхования и перестрахования для схем вывода доходов.

К числу важнейших задач развития российского страхового рынка можно отнести следующие:

· повышение конкурентоспособности российского страхового рынка на мировом страховом рынке;

· повышение уровня капитализации страховых компаний;

· повышение инвестиционной привлекательности российских страховых компаний;

· улучшение качества страховых услуг;

· развитие классических видов долгосрочного и накопительного личного страхования;

· совершенствование правовых и организационных основ обязательного страхования;

· создание и развитие современной инфраструктуры страхового рынка;

· создание единых баз данных;

· создание единой образовательной системы, предполагающей не только получение базовых фундаментальных знаний и практических навыков, но и постоянное повышение квалификации работников страховой сферы;

· совершенствование налогообложения доходов физических и юридических лиц, связанного как с деятельностью страховых организаций, так и со страхованием физических и юридических лиц;

· повышение страховой культуры населения.