2020-01-14

2020-01-14 174

174Существует ряд методик, разработанных международными организациями и крупнейшими консалтинговыми компаниями, позволяющих оценить эффективность и привлекательность инвестиционных проектов. Среди них наиболее известной является методика ЮНИДО (UNIDO - United Nations Industrial Development Organization), изложенная в документе «Руководство по оценке проектов». Данная методика была адаптирована к условиям российской экономике, что нашло отражение в ряде документов, важнейшим из которых являются «Методологические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденные в 1994г.

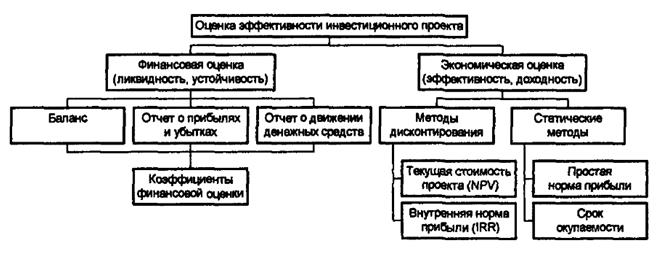

Можно выделить две основные группы критериев оценки коммерческой состоятельности и эффективности инвестиционного проекта – финансовые и экономические (обе они взаимодополняют друг друга). В первом случае анализируется ликвидность проекта в ходе его реализации, во втором оценивается доходная часть, срок окупаемости и норма прибыли.

Схематически обе группы критериев и методы, на основе которых рассчитываются соответствующие показатели можно представить так:

Ответ на вопрос, чем привлекает инвестора тот или иной инвестиционный проект, достаточно сложен и неоднозначен. Упрощая ситуацию, можно сказать, что критерием эффективности является наиболее благоприятное соотношение между прибыльностью и рискованностью проекта. При таком подходе под прибыльностью понимается не просто прирост капитала, а такой темп увеличения последнего, который, во-первых, полностью компенсирует общее (инфляционное) уменьшение покупательной способности денег в течение инвестиционного цикла, а во-вторых, покрывает риски инвестора, связанные с возможностью недополучения прибыли.

Рассматривая экономические критерии оценки проекта, необходимо исходить из «принципа альтернативности», т.е. наличия выбора между несколькими вариантами вложения средств, каждый из которых характеризуется своими доходностью и риском. Учитывая вышесказанное, можно сделать следующее заключение: проект будет привлекательным для инвестора, если его реальная доходность (с учетом платы за риск) будет превышать таковую для любого способа вложения капитала.

Оценка риска проекта

В ходе реализации инвестиционного проекта могут возникнуть непредвиденные ситуации, которые существенно изменят запланированные показатели прибыли и издержек. Это может быть результатом действия как внутренних факторов (менеджмент, ошибки проектирования), так и внешних (политическая ситуация, изменение конъюнктуры рынка). Инвестиционный проект, как уже отмечалось, подвержен различным видам финансовых, коммерческих, страновых и других рисков.

Оценка инвестиционного проекта в меньшей степени, чем другие этапы разработки проекта поддается формализации и количественному выражению. Поэтому в данной области не существует общепринятых стандартов. Хотя большинство авторов, занимающихся вопросами инвестирования, обычно выделяют два основных подхода (качественный и количественный), тем не менее, имеются существенные расхождения при рассмотрении конкретных методов оценки.

Главная задача качественного подхода состоит в выявлении и идентификации возможных видов рисков рассматриваемого инвестиционного проекта, а также в определении и описании источников и факторов, влияющих на данный вид риска. Кроме того, качественный анализ предполагает описание возможного ущерба, его стоимостной оценки и мер по снижению или предотвращению риска (диверсификация, страхование рисков, создание резервов и т. д.).

Качественный подход, не позволяющий определить численную величину риска инвестиционного проекта, является основой для проведения дальнейших исследований с помощью количественных методов, широко использующих математический аппарат теории вероятностей, математической статистики, теории исследования операций.

Основная задача количественного подхода заключается в численном измерении влияния факторов риска на поведение критериев эффективности инвестиционного проекта.

Среди качественных методов оценки инвестиционного риска наиболее часто используются следующие:

· анализ уместности затрат;

· метод аналогий;

· метод экспертных оценок.

Основой анализа уместности затрат выступает предположение о том, что перерасход средств может быть вызван одним или несколькими из следующих факторов:

· изначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

· изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

· отличие производительности машин и механизмов от предусмотренной проектом;

· увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

В процессе анализа, исходя из условий конкретного инвестиционного проекта, происходит детализация указанных факторов и составляется контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов.

Не менее распространенным при проведении качественной оценки инвестиционного риска является метод аналогий. Суть его заключается в анализе всех имеющихся данных по не менее рискованным аналогичным проектам, изучении последствий воздействия на них неблагоприятных факторов с целью определения потенциального риска при реализации нового проекта.

При этом источником информации могут служить регулярно публикуемые западными страховыми компаниями рейтинги надежности проектных, подрядных, инвестиционных и прочих компаний, анализы тенденций изменения спроса на конкретную продукцию, цен на сырье, топливо, землю и т. д. В настоящее время и российские проектные организации стали создавать базы данных о рискованных проектах путем изучения литературных источников, проведения исследовательских работ и опроса менеджеров проектов.

Метод экспертных оценок базируется на опыте экспертов в вопросах управления инвестиционными проектами. Анализ начинается с составления исчерпывающего перечня рисков по всем стадиям проекта. Каждому эксперту, работающему отдельно, предоставляется перечень первичных рисков в виде опросных листов и предлагается оценить вероятность их наступления, руководствуясь специальной системой оценок. В том случае, если между мнениями экспертов будут обнаружены большие расхождения, они обсуждаются всеми экспертами для выработки более согласованной позиции. В целях получения более объективной оценки специалисты, проводящие экспертизу, должны обладать полным спектром информации об оцениваемом проекте.

Наибольшее распространение при оценке риска инвестиционных проектов (особенно производственных инвестиций) получили такие количественные методы, как:

· статистический метод;

· анализ чувствительности (метод вариации параметров);

· метод проверки устойчивости (расчета критических точек);

· метод сценариев (метод формализованного описания неопределенностей);

· имитационное моделирование (метод статистических испытаний, метод Монте-Карло);

· метод корректировки ставки дисконтирования.

Часто производственная деятельность предприятий планируется по средним показателям параметров, которые заранее не известны достоверно (например, прибыль) и могут меняться случайным образом. При этом крайне нежелательна ситуация с резкими изменениями этих показателей, ведь это означает угрозу утери контроля. Чем меньше отклонение показателей от среднего ожидаемого значения, тем больше стабильность рыночной обстановки.

Именно поэтому наибольшее распространение при оценке инвестиционного риска получил статистический метод, основанный на методах математической статистики.

Расчет среднего ожидаемого значения осуществляется по формуле средней арифметической взвешенной:  , где

, где  – среднее ожидаемое значение;

– среднее ожидаемое значение;  – ожидаемое значение для каждого случая;

– ожидаемое значение для каждого случая;  – число случаев наблюдения (частота).

– число случаев наблюдения (частота).

Среднее ожидаемое значение представляет собой обобщенную количественную характеристику и поэтому не позволяет принять решение в пользу какого-либо варианта инвестирования.

Для принятия окончательного решения необходимо определить меру колеблемости возможного результата. Колеблемость представляет собой степень отклонения ожидаемого значения от среднего. Для ее оценки на практике обычно применяют два близко связанных критерия – дисперсию и среднее квадратичное отклонение.

Дисперсия есть средневзвешенное значение квадратов отклонений действительных результатов от средних ожидаемых:

.

.

Среднее квадратичное отклонение определяется по формуле:

.

.

Среднее квадратичное отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратичное отклонение являются мерами абсолютной колеблемости.

Для анализа результатов и затрат, предусматриваемых инвестиционным проектом, как правило, используют коэффициент вариации. Он представляет собой отношение среднего квадратичного отклонения к средней арифметической и показывает степень отклонения полученных значений:

(в процентах).

(в процентах).

Коэффициент может изменяться от 0 до 100 %. Чем больше коэффициент, тем сильнее колеблемость. Принята следующая качественная оценка различных значений коэффициента вариации: до 10 % – слабая колеблемость, 10–25 % – умеренная, свыше 25 % – высокая.

При одинаковых значениях уровня ожидаемого дохода более надежными являются вложения, которые характеризуются меньшим значением среднеквадратического отклонения, показывающего колеблемость вероятности получения ожидаемого дохода (вариацию доходности).

В инвестиционном проектировании при оценке риска применяется также анализ чувствительности. При использовании данного метода риск рассматривается как степень чувствительности результирующих показателей реализации проекта к изменению условий функционирования (изменение налоговых платежей, ценовые изменения, изменения средних переменных издержек и т. п.). В качестве результирующих показателей реализации проекта могут выступать: показатели эффективности (NPV, IRR, PI, срок окупаемости); ежегодные показатели проекта (чистая прибыль, накопленная прибыль).

Анализ начинается с установления базового значения результирующего показателя (например, NPV) при фиксированных значениях параметров, влияющих на результат оценки проекта. Затем рассчитывается процентное изменение результата (NPV) при изменении одного из условий функционирования (другие факторы предполагаются неизменными). Как правило, границы вариации параметров составляют +/- 10–15 %.

Наиболее информативным методом, применяемым для анализа чувствительности, является расчет показателя эластичности, представляющего собой отношение процентного изменения результирующего показателя к изменению значения параметра на один процент.

, где

, где  – базовое значение варьируемого параметра,

– базовое значение варьируемого параметра,  – измененное значение варьируемого параметра,

– измененное значение варьируемого параметра,  – значение результирующего показателя для базового варианта,

– значение результирующего показателя для базового варианта,  – значение результирующего показателя при изменении параметра.

– значение результирующего показателя при изменении параметра.

Таким же образом исчисляются показатели чувствительности по каждому из остальных параметров.

Чем выше значения показателя эластичности, тем чувствительнее проект к изменениям данного фактора, и тем сильнее подвержен проект соответствующему риску.

Анализ чувствительности можно также проводить и графически, путем построения прямой реагирования значения результирующего показателя (NPV) на изменение данного фактора. Чем больше угол наклона этой прямой, тем чувствительнее значение NPV к изменению параметра и больше риск.

Анализ рисков с использованием метода имитационного моделирования (метода Монте-Карло) представляет собой соединение методов анализа чувствительности и анализа сценариев на базе теории вероятности. Вместо того чтобы создавать отдельные сценарии (наилучший, наихудший), в имитационном методе компьютер генерирует сотни возможных комбинаций параметров (факторов) проекта с учетом их вероятностного распределения. Каждая комбинация дает свое значение NPV, и в совокупности аналитик получает вероятностное распределение возможных результатов проекта. Реализация этой достаточно сложной методики возможна только с помощью современных информационных технологий.

Имитационное моделирование строится по следующей схеме:

· формулируются параметры (факторы), влияющие на денежные потоки проекта;

· строится вероятностное распределение по каждому параметру (фактору);

Как правило, предполагается, что функция распределения является нормальной, следовательно, для того чтобы задать ее, необходимо определить только два момента (математическое ожидание и дисперсию):

· компьютер случайным образом выбирает значение каждого фактора риска, основываясь на его вероятностном распределении;

· эти значения факторов риска комбинируются с параметрами (факторами), по которым не ожидается изменение (например, налоговая ставка или норма амортизации), и рассчитывается значение чистого денежного потока для каждого года. По чистым денежным потокам рассчитывается значение чистого дисконтированного дохода (NPV);

· описанные выше действия повторяются много раз (обычно около 500 имитаций), что позволяет построить вероятностное распределение NPV;

· результаты имитации дополняются вероятностным и статистическим анализом.

Метод Монте-Карло является мощным средством анализа инвестиционных рисков, позволяя учитывать максимально возможное число факторов внешней среды. Необходимость его применения в отечественной финансовой практике обусловлена особенностями российского рынка, характеризующегося субъективизмом, зависимостью от внеэкономических факторов и высокой степенью неопределенности.

Из сказанного можно сделать вывод о том, что не существует универсального метода, позволяющего провести полный анализ и дать оценку риска инвестиционного проекта. Каждый из рассмотренных выше методов обладает своими достоинствами и недостатками.

Качественные методы позволяют рассмотреть все возможные рисковые ситуации и описать все многообразие рисков рассматриваемого инвестиционного проекта, но получаемые при этом результаты оценки часто обладают не очень высокой объективностью и точностью.

Использование количественных методов дает возможность получить численную оценку рискованности проекта, определить степень влияния факторов риска на его эффективность. К числу недостатков этих методов можно отнести необходимость наличия большого объема исходной информации за длительный период времени (статистический метод); сложности при определении законов распределения исследуемых параметров (факторов) и результирующих показателей (статистический метод, метод Монте-Карло); изолированное рассмотрение изменения одного фактора без учета влияния других (анализ чувствительности, метод проверки устойчивости) и т. д.