2020-04-12

2020-04-12 298

298Исторический подход к оценке коэффициентов бета работает только для активов, обращающихся фондовых рынках. Небольшие и средние компании не имеют рыночной истории и, следовательно, для них мы не можем оценить регрессионный коэффициент бета.

Вторым способом оценки бета-коэффициентов компании, не требующем исторической информации о торговле ее акциями, основывается на рассмотрении фундаментальных показателей бизнеса:

1) Виды деятельности компании. Коэффициент бета измеряет риск фирмы в сопоставлении с рыночным индексом, поэтому, чем чувствительнее данных вид деятельности к рыночным обстоятельствам, тем выше получаемый бета-коэффициент.

2) уровень операционного рычага. Он определяется отношение постоянных и переменных издержек. Компании с высоким операционным рычагом будут отличаться повышенным непостоянством операционного дохода по сравнению с фирмой, выпускающей аналогичную продукцию, но обладающей меньшим операционным рычагом. Операционный рычаг достаточно трудно измерить, так как постоянные и переменные затраты агрегируются в отчетах о прибылях и убытках. Приблизительно операционный рычаг можно получить по следующей формуле:

уровень % изменений % изменений

операционного = в операционной / в объеме

рычага прибыли продаж

3) уровень финансового рычага фирмы измеряетсяс помощью коэффициента «долг/собственный капитал». По мере повышения финансового рычага инвестор будет подвергаться все большему рыночному риску, приходящемуся на фирму, что выразится в более высоких коэффициентах бета.

Оценка коэффициента бета по рассматриваемому методу осуществляется в следующей последовательности:

1. Определение видов деятельности, которыми занимается компания.

2. Поиск других компаний, занимающихся такими видами деятельности, акции которых обращаются на открытом рынке. Если определенным видом деятельности занимаются сотни компаний, то можно избирательно подходить к формированию выборки, используя дополнительные критерии, например, величину дохода. Если существует относительно небольшое число фирм, то потребуется не только стать менее избирательным, но и вполне вероятно, включить в выборку компании, занимающие схожим видом деятельности. Сформированная выборка должна содержать информацию о бета-коэффициентах, включенных в нее компаний, финансовом и операционном рычаге, налоговой ставке. Бета-коэффициенты могут быть оценены методом регрессии или предоставлены профессиональными службами.

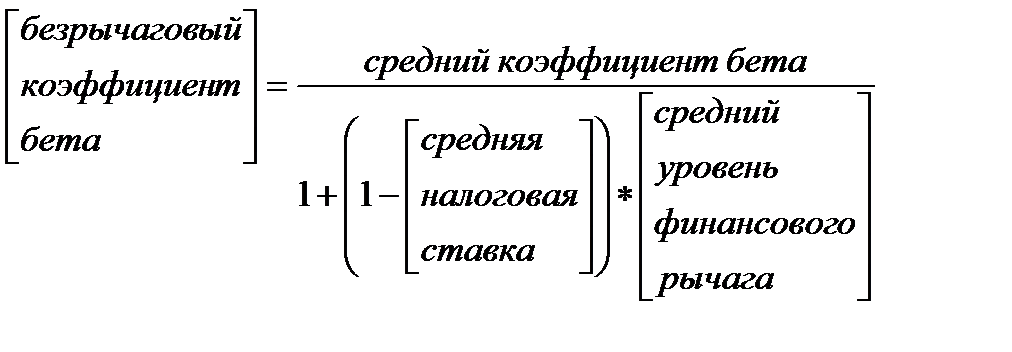

3. Оценка среднего коэффициента бета для выборки без учета долгового бремени для данного вида деятельности по формуле:

,

,

где входные значения определяются в среднем по выборке (как простые средние или средневзвешенные).

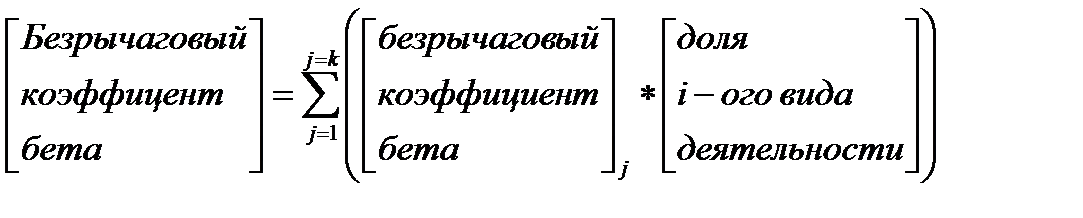

4. Оценка коэффициента бета без учета долга для анализируемой компании по формуле (если компания ведет несколько видов деятельности):

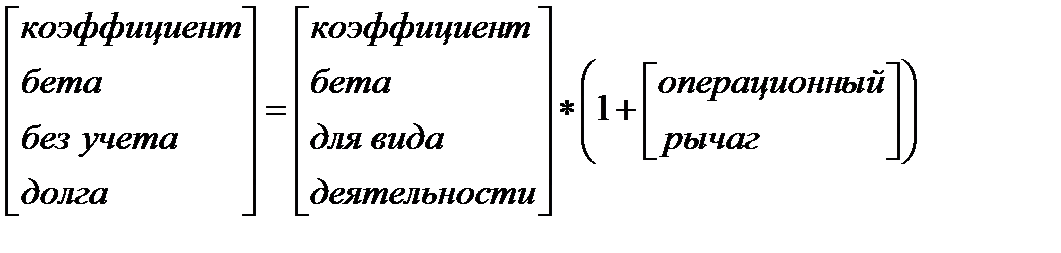

5.Оценка коэффициента бета с учетом долга по формуле:

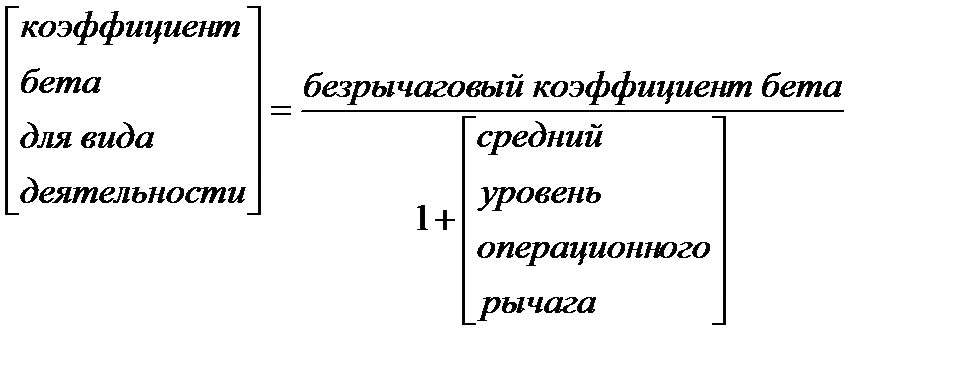

Полученный коэффициент бета с учетом долга основывается на предположении о том, что все включенные в выборку компании имеют один и тот же операционный рычаг. Если наблюдаются значительные различия в операционном рычаге, то они могут быть учтены следующим образом. Во-первых, корректируется безрычаговый коэффициент бета, полученный для выборки:

Во-вторых, учитывается операционный рычаг анализируемой компании:

В-третьих, производится учет долга: