2020-06-29

2020-06-29 577

577| Наименование показателей | Значение, % | Базисные темпы роста, доли ед. | ||||

| Норматив | 2018г | 2019г | 2020г | 2018г | 2019г | |

| Норматив достаточности капитала (Н1) | мин 10 | 14,9 | 15,1 | 14,0 | 1,03 | 0,93 |

| Норматив мгновенной ликвидности (Н2) | мин 15 | 117,8 | 157,4 | 104,6 | 1,33 | 0,88 |

| Норматив текущей ликвидности (Н3) | мин 50 | 218,1 | 285,8 | 275,9 | 1,31 | 1,26 |

| Норматив долгосрочной ликвидности (Н4) | макс 120 | 25,7 | 39,5 | 35,5 | 1,53 | 1,38 |

| Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) | макс 25 | 13,9 | 16,6 | 18,8 | 1,19 | 1,35 |

| Совокупная величина риска по инсайдерам банка (Н10.1) | макс 3 | 1,7 | 2,1 | 1,8 | 1,23 | 1,05 |

В 2018-2020гг. норматив достаточности капитала (Н1) снизился, что говорит об увеличении рисков деятельности банка (рисунок 6).

Рисунок 6 — Динамика норматива достаточности капитала Н1 Банка «КУБ» (АО) за 2018-2020 гг.

В 2018-2020гг. норматив мгновенной ликвидности (Н2) снизился на 11% по сравнению с началом 2018г., при этом его величина находится выше минимального норматива, что говорит об увеличении ликвидных активов и росте платежеспособности банка (рисунок 7).

Рисунок 7 — Динамика норматива мгновенной ликвидности Н2 Банка «КУБ» (АО) за 2018-2020гг.

В 2018-2020гг. норматив текущей ликвидности (Н3) вырос и находится выше минимального нормативного уровня, что также говорит об увеличении ликвидных активов и росте платежеспособности банка (рисунок 8).

Рисунок 8 — Динамика норматива текущей ликвидности Н3 Банка «КУБ» (АО) за 2018-2020гг.

В 2018-2020гг. норматив долгосрочной ликвидности (Н4) незначительно повысился и ниже максимального нормативного значения, что является положительной тенденцией и говорит о росте платежеспособности банка в будущем (рисунок 9).

Рисунок 9 — Динамика норматива долгосрочной ликвидности Н4 Банка «КУБ» (АО) за 2018-2020гг.

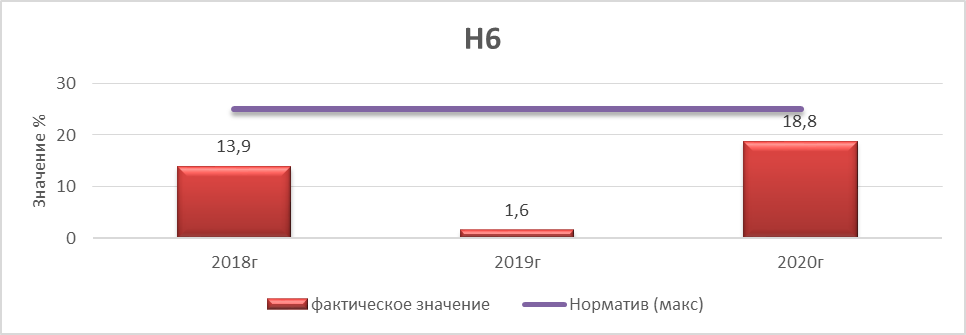

В 2018-2020гг. максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6) вырос, однако его значение ниже максимального уровня, что говорит о росте кредитного риска банка, который в анализируемом периоде находится в пределах нормы (рисунок 10).

Рисунок 10 — Динамика норматива максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) Банка «КУБ» (АО) за 2018-2020гг.

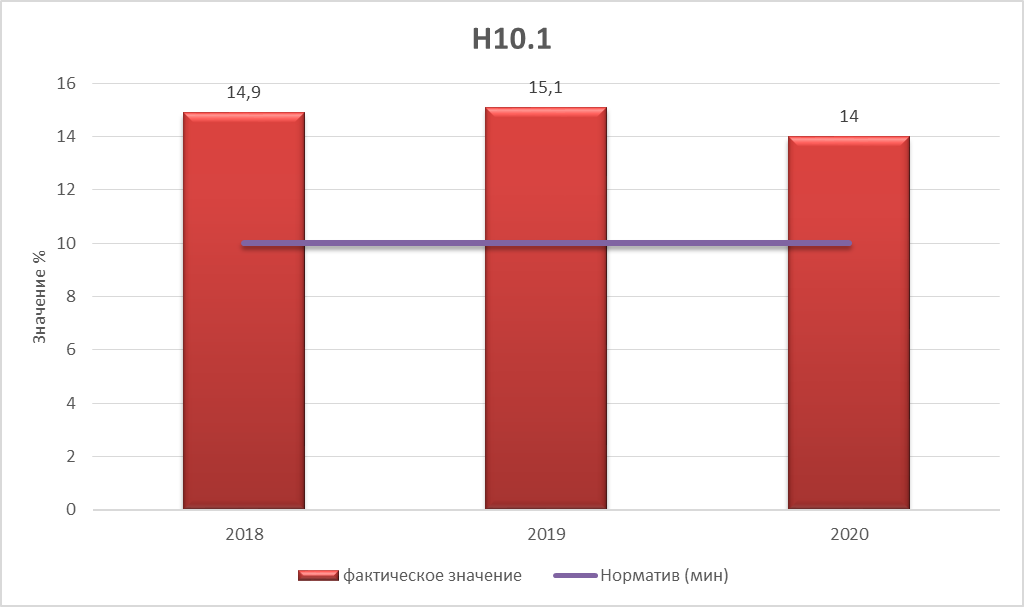

В 2018-2020гг. совокупная величина риска по инсайдерам банка (Н10.1) находилась ниже максимального значения, при этом наблюдается положительная тенденция снижения данного риска, что говорит о снижении зависимости деятельности банка от физических лиц, способных воздействовать на принятие банком решения о выдаче кредита (рисунок 11).

Рисунок 11 — Динамика норматива совокупной величины риска

по инсайдерам банка Н10.1 Банка «КУБ» (АО) за 2018-2020гг.

Динамика финансовых результатов Кредит Урал Банка показывает, что в период с 2017г. по 2020г. чистые процентные доходы банка возросли на 19%

(таблица 3, рисунок 12, рисунок 13).