2020-07-12

2020-07-12 406

406Построенные по любому реальному проекту потоки денежных средств относятся к будущим периодам и носят прогнозный характер. Единственное, в чем можно быть уверенным, так это в том, что прогноз будет отличаться от факта. Поэтому наиболее важной частью анализа становится учет последствий такой ошибки, основным инструментом которого является анализ рисков, проводимый в ходе анализа инвестиционного проекта. Необходимо подчеркнуть, что в ходе анализа рисков используется почти весь массив информации по проекту (как входной, так и расчетной) и оцениваются возможные негативные последствия ошибок.

Алгоритм анализа рисков приведен на рис. 6.

Рис. 6. Алгоритм анализа рисков

В настоящее время в ходе исследования проектных рисков используется достаточно широкий спектр приемов и подходов анализа рисков, кратко опишем основные из них.

Важнейшее преимущество метода экспертных оценок состоит в возможности использования опыта экспертов в процессе анализа проекта и учета влияния разнообразных качественных факторов. Известным примером экспертного подхода является SWOT-анализ. Формальная процедура экспертной оценки может быть различна – от использования простейших «вопросников» до разработки многошаговых моделей. Эксперты должны обладать полной информацией об оцениваемом проекте и, проводя экспертизу, анализировать поставленные вопросы и давать на них ответы. Заполненные экспертные листы обрабатываются соответствующим образом (на основании специально разработанных или известных статистических (компьютерных) пакетов обработки информации), после чего выдается результат или результаты проведенной экспертизы.

Сущность метода аналогий, или ретроспективных прогнозов, состоит в анализе всех имеющихся данных, касающихся осуществления фирмой аналогичных проектов в прошлом с целью расчета вероятностей возникновения потерь. Наибольшее применение метод аналогий находит при оценке риска часто повторяющихся проектов, например, в строительстве. Если строительная фирма предполагает реализовать проект, аналогичный уже завершенным проектам, то для расчета уровня риска предпринимаемого проекта можно построить так называемую кривую риска на основании имеющегося статистического материала. С этой целью устанавливаются области риска, ограниченные нижней и верхней границами общих потерь.

Метод ставки процента с поправкой на риск позволяет, увеличивая безрисковую ставку процента на величину надбавки за риск (рисковая премия), учесть факторы риска при расчете эффективности проекта. В случае инновационных проектов надбавка за риск может составлять 10–20%.

Метод критических значений базируется на нахождении тех значений переменных (факторов) или параметров проекта, проверяемых на риск, которые приводят расчетную величину соответствующего критерия эффективности проекта к критическому пределу.

Методы, применяемые для оценки рисков проекта, можно условно разделить на качественный и количественный подходы

Важная специфическая особенность качественного анализа инвестиционных рисков состоит в его количественном результате: процесс проведения качественного анализа проектных рисков должен включать не только чисто описательный, идентификационный или «инвентаризационный» аспект определения тех или иных конкретных видов рисков данного проекта, выявления возможных причин их возникновения, анализа предполагаемых последствий их реализации и предложений по минимизации, нейтрализации или компенсации выявленных рисков, но и стоимостную оценку как последствий, так и всех антирисковых мероприятий.

Первым этапом в проведении качественного анализа проектных рисков является идентификация проектных рисков, состоящая в их выявлении и анализе причин возникновения. Для выявления проектных рисков целесообразно использовать существующие в литературе классификации. Например, направления поиска рисков конкретного проекта могут включать такие позиции, как: строительные риски, технические риски, риски участников проекта, а также маркетинговые, социальные, организационно-управленческие, финансовые, экологические, военно-политические, юридическо-правовые, риски обстоятельств непреодолимой силы, специфические и др.

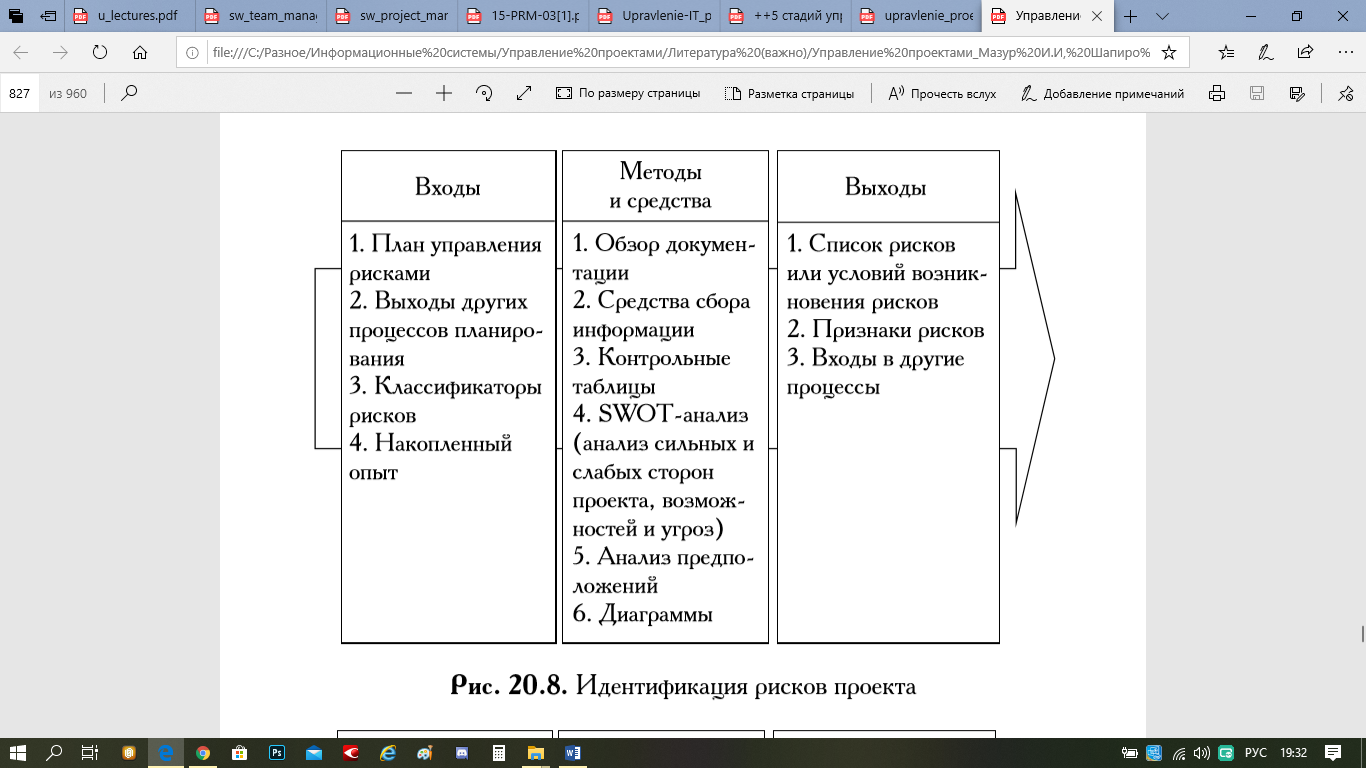

Идентификация рисков определяет, какие риски способны повлиять на проект, и документирует характеристики этих рисков (рис. 7). Идентификация рисков не будет эффективной, если не проводить ее регулярно на протяжении реализации проекта. При этом необходимо привлекать как можно больше участников: менеджеров проекта, заказчиков, пользователей, независимых специалистов.

Рис. 7. Идентификация рисков проекта

Идентификация рисков - итерационный процесс. Сначала она может быть выполнена частью менеджеров проекта или группой аналитиков рисков. Далее идентификацией может заниматься основная группа менеджеров проекта. Для формирования объективной оценки в завершающей стадии процесса могут участвовать независимые специалисты.

Для IT-проектов типичными являются следующие риски:

- Неготовность топ-менеджмента Заказчика к изменениям в бизнес-процессах предприятия и организационной структуры;

- Незаинтересованность руководителей основных подразделений Заказчика и их прямых, подчиненных в проекте;

- Смена в ходе реализации проекта РП, Заказчика;

- Недостаточная квалификация РП и ответственных исполнителей Исполнителя;

- Текучесть кадров Исполнителя

- Отсутствие или нарушение методологии ведения IT-проекта;

- Риск неверного технического решения;

- Риск снижения производительности информационной системы;

- Ошибки календарного планирования;

- Изменение требований Заказчика

- Нарушение спецификаций (плана результатов) Исполнителем

- Низкая производительность Исполнителя (характерно для микро -команд)

Если руководитель проекта считает, что не все риски выделены, то можно использовать методы мозгового штурма или SWOT-анализ проекта.

Второй этап качественного подхода включает определение и оценку возможного ущерба от проявления проектных рисков.

На третьем этапе следует разработать антирисковые мероприятия и провести ориентировочную оценку их примерной стоимости.

Все мероприятия, позволяющие противостоять рискам (т.е. методы снижения рисков), можно условно разделить на четыре группы:

- диверсификация рисков, позволяющая распределить риск между участниками проекта;

- страхование проектных рисков, которое в условиях переходного периода нашей экономики к рыночным отношениям делает пока только первые шаги;

- увеличение доли отчислений на непредвиденные обстоятельства;

- получение дополнительной информации.

Количественный анализ проектных рисков состоит в анализе изменений критериев проектной эффективности в результате изменений выявленных факторов рисков. Он включает анализ чувствительности (однофакторный анализ), анализ сценариев и имитационное моделирование рисков (по методу Монте-Карло).

Проведение количественного анализа проектных рисков опирается на базисный вариант расчета проекта. Предполагается, что процедура качественного риск-анализа помимо исследования всех проектных рисков позволила выделить из них именно те, которые обязательно должны быть подвергнуты количественному анализу.

В ходе анализа чувствительности происходит последовательно-единичное изменение каждой переменной: только одна из переменных меняет свое значение на прогнозное число процентов и на этой основе пересчитывается новая величина используемого критерия. Затем для всех факторов риска рассчитываются эластичности - величины, показывающие, на сколько процентов изменится величина критерия при единичном (один процент) изменении фактора риска.

Другим методом анализа, применяемым при количественной оценке риска проекта, является анализ сценариев (Scenario analysis). Он представляет собой развитие методики анализа чувствительности проекта в том смысле, что одновременному непротиворечивому (реалистическому) изменению подвергается вся группа переменных проекта, проверяемых на риск. Таким образом определяется воздействие одновременного изменения всех основных переменных проекта, характеризующих его денежные потоки. Важным преимуществом метода является тот факт, что отклонения параметров рассчитываются с учетом их взаимозависимостей (корреляции).

В западной практике рассчитываются пессимистический вариант (сценарий) возможного изменения переменных, оптимистический и наиболее вероятный варианты. В соответствии с подобными расчетами определяются новые значения анализируемых критериев. Эти показатели сравниваются с базисными значениями и формулируются необходимые рекомендации.

Существенным расширением сценарного подхода является привлечение вероятностных оценок, определяющих возможность реализации каждого сценария. При этом суммарная величина этих вероятностей должна быть равна 1. На этой основе рассчитываются так называемые ожидаемые значения критериев оценки проектной эффективности, вероятность реализации неэффективного проекта и возможный ущерб от его реализации.

Анализ чувствительности и сценарный анализ являются последовательными шагами в количественном анализе рисков, при этом последний позволяет избавиться от некоторых недостатков метода анализа чувствительности. Однако метод сценариев наиболее эффективно можно применять, когда число сценариев конечно. Вместе с тем, как правило, при проведении анализа рисков инвестиционного проекта эксперт сталкивается с неограниченным количеством различных вариантов развития событий. Поэтому на практике используется метод оценки индивидуального риска проекта, помогающий разрешить эту проблему (имитационное моделирование), в основе которого лежит вероятностная оценка возникновения различных обстоятельств.

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию), получить распределение доходности проекта. Применение метода имитации Монте-Карло требует использования специальных компьютерных математических пакетов.

Одним из наглядных приемов анализа рисков, основанным на вероятностной оценке конкретного события, является так называемое дерево решений. Кроме того, этот метод используется в процессе принятия управленческих решений в ходе реализации данного проекта.

В инвестиционном проектировании мера ожидаемой стоимости должна всегда применяться в комбинации с такой мерой вариации, как стандартное отклонение. Как правило, производимые во время реализации проекта затраты требуют осуществления финансовых вложений не единовременно, а в течение определенного, достаточно длительного промежутка времени. Такое положение вещей дает менеджеру возможность проводить переоценку своих вложений и оперативно реагировать на изменение конъюнктуры реализации проекта. Риск проектов, при реализации которых инвестирование средств происходит в течение длительного периода времени, также часто оценивается с помощью дерева решений. При этом менеджеры могут значительно сократить риск реализации проекта, если структура дерева принятия решений будет иметь более одной точки принятия решений. И даже если реализация проекта началась, отказ от проекта и прекращение производства могут значительно сократить риск.

В реальном мире бизнеса фирмы часто прибегают к таким решениям. Издержки отказа от реализации проекта значительно сокращаются, если компания имеет альтернативу для использования активов проекта. Наконец, отметим, что финансирование инвестиционных проектов - это динамичный процесс. В каждой узловой точке дерева решений условия реализации проекта могут измениться, что приводит к изменению NPV и других критериев.

В зависимости от самого проекта его аналитик вправе принимать решение о глубине проработки анализа рисков. Для некоторых проектов иногда достаточно остановиться на использовании качественного подхода к анализу, для других необходимо добавить первую простейшую фазу из количественного анализа, тогда как к ряду проектов следует применить весь спектр методов и инструментов анализа проектных рисков.

Помимо электронных таблиц и специальных математико-статистических пакетов, используемых для количественной оценки проектных рисков, в настоящее время определенные возможности предоставляются имеющимися в распоряжении проектного аналитика отечественными программными продуктами для расчетов бизнес-планов («АльтИнвест», Project Expert, программный комплекс «Инвестиционный аналитик» и др.).