2020-07-12

2020-07-12 1596

1596

В 2019 году кредитный портфель Сбербанка характеризовался ростом объема ссуд физическим лицам (почти на 17%), при этом портфель ссуд, выданных корпоративным клиентам, сократился на 3,2%. В 2019 году Банк увеличил долю розничного кредитования в своем портфеле с 32 до 36% [12].

В структуре розничного кредитного портфеля потребительские кредиты и кредитные карты продемонстрировали опережающий рост (около 25% за год), что обусловлено снижением процентных ставок по кредитам и компенсацией населением сокращающихся реальных доходов. С учетом увеличения рисков и ужесточения регулирования в банке ожидается существенное снижение темпов роста кредитования в 2020 году.

Портфель ипотечных кредитов Сбербанка за 2019 год увеличился на 11%. Стоит отметить, что Сбербанк является лидером на российском банковском рынке по данному направлению (более 50% от общего объема предоставленных банками ссуд)., и в 2020 году ожидается рост объема кредитования по данному виду ссуды [1].

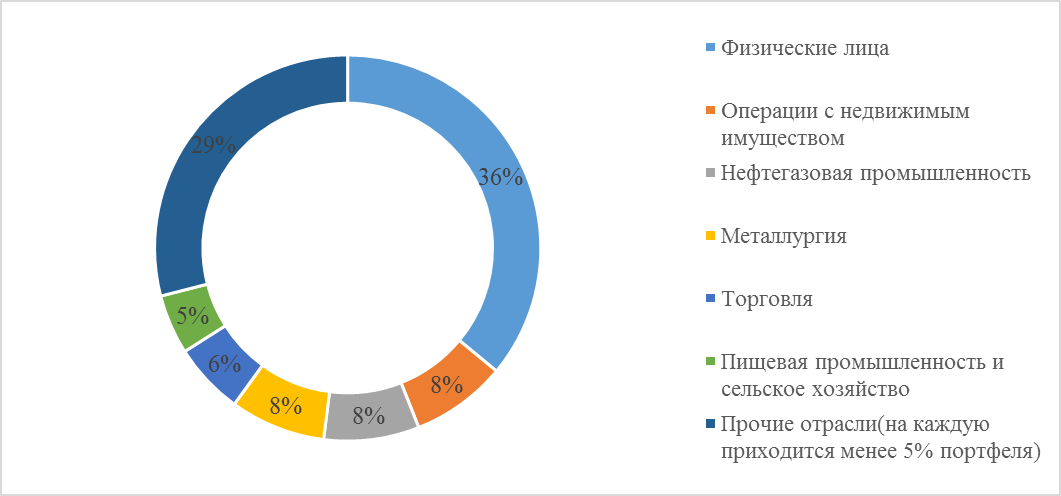

Структура корпоративного кредитного портфеля Банка отличается хорошей диверсификацией по отраслям, на крупнейшие из которых приходится менее 8% всего портфеля кредитов, рисунок 10.

|

|

|

Рисунок 10 - Отраслевая структура кредитного портфеля Сбербанка

Уровень гранулированности кредитного портфеля Сбербанка достаточно высок по меркам российской банковской системы: по состоянию на 31.12.2019 доля 20 крупнейших групп связанных заемщиков составила 24,2% кредитного портфеля. Кроме того, Сбербанк является лидером по кредитованию заемщиков сегмента малого и среднего бизнеса: на долю Банка приходится около 35% общего объема кредитов, предоставленных российскими кредитными организациями [11].

В условиях ожидаемого снижения спроса на кредитные ресурсы в 2020 году наиболее вероятным сценарием, по мнению АКРА, станет отсутствие роста корпоративного кредитного портфеля Банка.

Агентство отмечает, что в течение последних четырех лет наблюдается тенденция к улучшению качества кредитного портфеля Сбербанка. В настоящее время он характеризуется приемлемым уровнем проблемной задолженности: кредиты, отнесенные к обесцененным в соответствии с МСФО, составили 7,5% совокупного кредитного портфеля по итогам 2019 года. Покрытие обесцененных кредитов совокупными резервами находится на высоком уровне — превышает 89% на конец 2019 года, — продемонстрировав незначительный рост за истекший год (см. рисунок 11) [30].

Рисунок 11 - Постепенное сокращение доли проблемной задолженности при достаточном покрытии резервами

Портфель вложений в ценные бумаги составляет 14,6% активов Банка, он практически полностью сформирован долговыми ценными бумагами и используется в основном для управления ликвидностью. По справедливой стоимости через прибыль или убыток учитывается около 12% портфеля. Большинство прочих ценных бумаг относятся к категории с низким и минимальным кредитным риском. Доля ОФЗ в портфеле составила 44% по итогам 2019 года [7].

|

|

|

Агентством положительно оценивается система риск-менеджмента Банка и консервативный подход к определению уровня риск-аппетита, позволяющие успешно преодолевать негативные фазы экономического цикла.

Активы и пассивы Сбербанка хорошо сбалансированы по срокам погашения, при этом на балансе Банка около четверти активов приходится на наиболее ликвидные, что обеспечивает достаточное покрытие обязательств на всех временных горизонтах. Сбербанком с существенным запасом выполняются регуляторные нормативы ликвидности: в частности, на конец 2019 года норматив краткосрочной ликвидности составлял 133%, норматив структурной ликвидности (чистого стабильного фондирования) — 123%. В случае необходимости Сбербанк имеет доступ к существенному объему государственного и рыночного рефинансирования.

Роль системообразующего банка определяет высокую вероятность государственной поддержки. Высокая значимость Сбербанка для стабильности российской экономики определяется его доминирующим положением во всех ключевых сегментах финансового рынка. Сбербанк является крупнейшим кредитором экономических субъектов и сосредотачивает на своем балансе наибольшую среди всех российских банков долю средств, размещенных частными и корпоративными банковскими клиентами [5].

Таким образом, анализ тенденций развития кредитования в ПАО «Сбербанк» показал, что банк будет стремиться наращивать кредитный портфель физических лиц, в то время как объем корпоративных кредитов останется на прежнем уровне.