2020-08-05

2020-08-05 224

224Одним из этих методов являются методы Бокса-Дженкинса, или ARMA модели. Модель ARMA— Поскольку многие модели временных рядов имеют регрессионную структуру, полезно ввести общий класс моделей временных рядов, называемый авторегрессионным интегрированным скользящим средним или моделями ARIMA. Они также называются моделями Бокса-Дженкинса из-за систематической методологии идентификации, подгонки, проверки и использования моделей ARIMA, которая была популяризирована Джорджем Боксом и Гвилимом Дженкинсом в 1976 году [1,2]. Прежде чем записывать общую модель ARIMA, мы Нужно ввести несколько дополнительных понятий. В вашем описании Модель ARMA имеет две полиномиальные части: одна описывает авто регрессионную часть (AR), другая - часть скользящего среднего. Формально модель ARMA представлена следующим образом [6]:

, где

, где  – шум,

– шум,

– коэффициенты регрессионной модели,

– коэффициенты регрессионной модели,

– коэффициенты со скользящим средним

– коэффициенты со скользящим средним

Модели ARMA характеризуются парой параметров. Класс моделей авторегрессии-скользящего среднего (ARMA) основан на предположении, что базовый процесс является слабо стационарным, что ограничивает среднее значение и дисперсию постоянными и требует, чтобы автоковариации зависели только от временного лага.Многие временные ряды, не являются стационарными, поскольку они имеют тенденцию демонстрировать изменяющиеся во времени средства или отклонения [7].

Чтобы справиться с такой нестационарностью, начинаем с характеристики временного ряда как суммы непостоянного среднего уровня плюс компонент случайной ошибки:

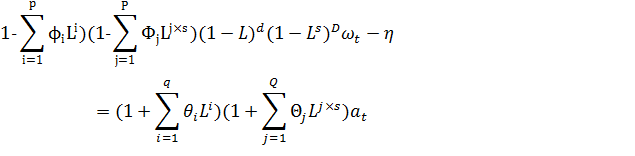

Однако недостаточно использовать прогнозирование продаж. Модели ARIMA - продажи определенного продукта могут зависеть не только от продаж одного и того же продукта в течение нескольких дней, но также коррелировать с продажами в прошлом году того же сезона. Поэтому используются еще более сложные версии моделей ARIMA - сезонные с экзогенными регрессорами или модели SARIMAX. Модели SARIMAX описываются как ARIMA (p, d, q) (P, D, Q) s, где p, d, q аналогичны моделям ARIMA; P, D, Q - порядок сезонной авторегрессии, D - порядок сезонной интеграции, Q - количество членов сезонной скользящей средней, s - период сезона. Модели SARIMAX представлены ниже [6]:

Вот:

- авторегрессионный оператор;

- авторегрессионный оператор;

- оператор отставания;

- оператор отставания;

- сезонный оператор авторегрессии;

- сезонный оператор авторегрессии;

- автокоррелированные остатки регрессии;

- автокоррелированные остатки регрессии;

- константа модели SARIMA;

- константа модели SARIMA;

- оператор скользящей средней;

- оператор сезонного скользящего среднего;

- оператор сезонного скользящего среднего;

- значение ошибки (подчиняется стандартному нормальному распределению)

- значение ошибки (подчиняется стандартному нормальному распределению)