2014-02-04

2014-02-04 908

908Для каждого налога должна быть установлена налоговая ставка. Налоговая ставка представляет собой величину, которая показывает, какая сумма налога должна взиматься с одной единицы налоговой базы. Налоговые ставки могут быть различными для одного и того же налога в зависимости от величины налоговой базы и в зависимости от разновидности объекта налога, если такие разновидности предусмотрены законом о налоге.

Налоговые ставки в зависимости от способа представления и измерения налоговой базы делятся на два вида.

| Специфические | Устанавливаются в рублях на единицу налоговой базы, измеряемой в натуральных единицах измерения |

| Процентные (адвалорные) | Устанавливаются в процентах по отношению к налоговой базе, измеряемой в рублях |

В количественном отношении налоговые ставки зависят от вида налогообложения. Различают равное, пропорциональное, прогрессивное и регрессивное налогообложение.

| Равное (подушное в отношении физических лиц) | Устанавливаются равные суммы налога для всех налогоплательщиков, независимо от их экономического, имущественного, финансового и прочего положения. |

| Пропорциональное | Устанавливаются суммы налога пропорциональные величине налоговой базы. Используется постоянная ставка налогообложения |

| Прогрессивное | Суммы налога увеличиваются с увеличением налоговой базы быстрее, чем растет налоговая база. Используется прогрессивная шкала налогообложения. |

| Регрессивное | Суммы налога увеличиваются с увеличением налоговой базы медленнее, чем растет налоговая база. Используется регрессивная шкала налогообложения. |

В настоящее время в РФ равное налогообложение используется только для некоторых государственных пошлин. Для других налогов используются остальные виды налогообложения. При использовании прогрессивного налогообложения возможны следующие варианты прогрессии: простая поразрядная, простая относительная, сложная, скрытая. В любом варианте при прогрессивном налогообложении налоговая база делится на интервалы (разряды), в которых определение сумм налога делается по-разному.

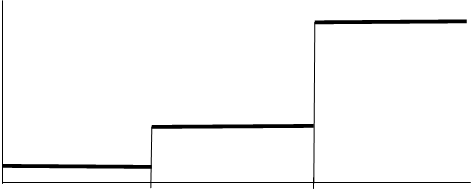

Простая поразрядная прогрессия. В каждом разряде устанавливается сумма налога, увеличивающаяся при переходе к более высокому разряду в большей степени, чем увеличивается налоговая база. Диаграмма налогообложения получается следующей. В настоящее время в РФ применяется в отношении некоторых государственных пошлин.

Сумма налога

|

Налоговая база

Простая относительная прогрессия. В каждом разряде устанавливается своя налоговая ставка. Она увеличивается при переходе к более высокому разряду, то есть с увеличением налоговой базы. Налоговая ставка применяется ко всей налоговой базе, оканчивающейся в данном разряде. Получим следующую диаграмму увеличения налога. В этом случае налог быстро возрастает с увеличением налоговой базы, так как сказывается мультипликативный эффект: увеличение налоговой базы и увеличение налоговой ставки перемножаются. Такие налоговые шкалы применяются в случае налогообложения предметов, не имеющей высокой социальной значимости. Наоборот. при обложении предметов с высокой социальной значимостью, такие шкалы не применяют.

Сумма налога

Сумма налога

|

Налоговая база

На границах разрядов возникают скачки сумм налога. Для более высоких разрядов получаем значительное увеличение сумм налога. Внутри разряда имеет место пропорциональное увеличение налога. В настоящее время в РФ такие шкалы применяются в транспортном налоге.

Сложная прогрессия. При переходе к более высокому разряду применяются

Сложная прогрессия. При переходе к более высокому разряду применяются

более высокие ставки. Они применяются только к сумме превышения налоговой базы над нижней границей разряда. В результате исчезают скачки на границах разрядов, и суммы налога возрастают не так стремительно, как при простой относительной прогрессии. Диаграмма увеличения сумм налога получается следующей.

|

Сумма налога

|

Налоговая база

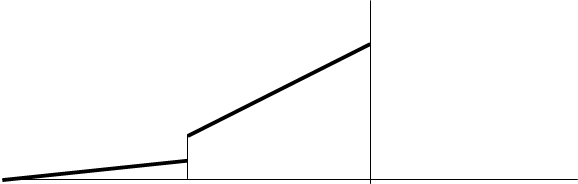

Скрытая прогрессия возникает при постоянной налоговой ставке за счет применения в младших разрядах некоторых налоговых вычетов из налоговой базы, которые не применяются в старших разрядах. Такой метод налогообложения применяется в налоге на доходы физических лиц для налогоплательщиков, имеющих несовершеннолетних детей, а также детей, обучающихся в различных учебных заведениях по дневной форме обучения до 24-летнего возраста. При достижении налоговой базы определенной граничной величины в отношении остальных доходов налоговый вычет не применяется. В данном налоге вычеты применяются помесячно в фиксированной сумме на каждого ребенка. Право на вычет предоставляется обоим родителям. Предоставлена возможность воспользоваться этим правом только одному родителю в двойном размере. Получается следующая диаграмма налогообложения. На границе разряда получается скачок суммы налога. Так как ставка налога постоянна, угол наклон линии роста налога сохраняется.

| |||

| |||

Сумма налога

Сумма налога

Сумма Налоговая база

вычета

Регрессивное налогообложение в настоящее время применяется в отношении некоторых государственных пошлин по схеме простой относительной регрессии. Также оно применяется при исчислении взносов в социальные фонды. При этом используются механизмы сложной регрессии, которая в отношении взносов в разные фонды применяется по-разному. При начислении взносов в Фонд социального страхования и Федеральный Фонд обязательного медицинского страхования после превышения граничной суммы выплат работнику взносы с сумм превышения не взимаются. Диаграмма суммы начислений следующая.

Сумма взносов

|

Сумма выплат

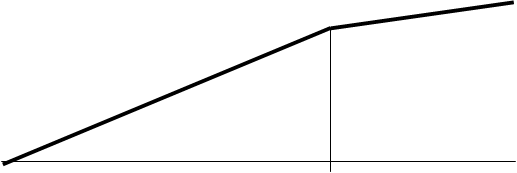

При начислении взносов в Пенсионный фонд суммы превышения над граничной суммой выплат облагаются по пониженной ставке. Получается следующая диаграмма.

|

Сумма взносов

|

Сумма выплат

Общие вопросы установления налоговых ставок содержатся в статье 53 НК РФ. Конкретные налоговые ставки по отдельным налогам устанавливаются в соответствующих главах Налогового Кодекса.