2014-02-18

2014-02-18 1147

1147- Цели производства и структура предпринимательства

- Производственная функция. Закон убывающей предельной производительности ресурса

- Состав и виды издержек. Доход, его виды. Правило максимизации прибыли

- Правило минимизации издержек в модели «изокосты-изокванты»

- Эффект масштаба, его виды и источники

1. Цели производства и структура предпринимательства. Извлечение максимальной прибыли является конечной целью любой коммерческой деятельности. Вместе с тем ее достижение осуществляется через определение и реализацию следующего набора целевых установок: увеличение объема продаж; достижение более высоких темпов роста; увеличение доли рынка; увеличение прибыли по отношению к вложенному капиталу; увеличение дохода на акцию компании; увеличение рыночной стоимости акций; изменение структуры капитала.

Основными типами фирм являются единоличные владения, партнерства (товарищества) и корпорации (акционерные общества). Каждая из упомянутых форм предпринимательства имеет свои достоинства и недостатки, которые и определяют их роль в развитии экономики.

При единоличном владении, являющемся формой полностью самостоятельного ведения бизнеса, владелец сочетает в себе функции собственника, управляющего и работника, что снимает потенциальные конфликты внутрифирменных интересов, делает бизнес простым, гибким и легко контролируемым. Вместе с тем финансовые ресурсы единоличных предпринимателей чаще всего ограничены состоянием владельца, что может служить серьезным препятствием для расширения и развития. Единоличное владение характеризуется неограниченной ответственностью перед кредиторами, когда предприниматель рискует не только активами своей фирмы, но и всем личным имуществом.

Партнерство возникнет в случае, когда в целях ведения бизнеса объединяются ресурсы и предпринимательские навыки двух или более лиц. Из факта объединения определенных размеров ресурсов вытекает право на соответствующую долю в прибыли и обязанность принятия на себя ответственности по убыткам фирмы. Солидарная (т.е. совместная, общая) ответственность партнеров является неограниченной. Управленческие функции могут быть поручены кому-либо одному.

(Самостоятельно найдите и изучите, в чем состоит различие между полным товариществом и товариществом на вере (коммандитным товариществом).)

Получение банковских кредитов или ссуд от других лиц связано со сложностями изменения партнерского соглашения. Такая практика неудобна для тех предпринимателей, которые намерены привлечь значительные дополнительные капиталы в целях развития и роста дела. Другая проблема партнеров, которой нет у единоличных владельцев, – возможность конфликтов внутрифирменных интересов.

Корпорация как форма бизнеса существует юридически отдельно от своих основателей и базируется на принципе ограниченной ответственности. Это значит, что владельцы фирмы в форме корпорации несут ответственность по ее обязательствам и получают доход от ее деятельности только в пределах вложенных средств и пропорционально их размеру. Личные активы владельцев отделены от активов фирмы.

(Самостоятельно найдите и изучите, в чем состоит различие между закрытым акционерным обществом и открытым акционерным обществом.)

Собственность корпорации разделена на части между ее владельцами в виде акций или паев. Это создает уникальную возможность привлечения средств. Неограниченные возможности расширения и роста масштабов предпринимательства в форме корпораций позволяют им использовать преимущества технологий массового производства, более глубокой производственной и управленческой специализации.

Среди недостатков корпорации как формы предпринимательства следует отметить ее зависимость от бюрократизма и коррумпированности чиновников, связанную с процедурами регистрации и юридического обслуживания. Однако главная опасность корпоративной формы бизнеса таится в разделении функций собственности и контроля. Как правило, владельцы (акционеры) не управляют непосредственно своими корпорациями, перепоручая контроль над фирмой специалистам-управляющим (менеджерам). Управляющие вполне могут действовать в собственных интересах, отличных от интересов акционеров.

2. Производственная функция. Закон убывающей предельной производительности ресурса. В экономической теории производство рассматривается как создание товаров и услуг (благ) посредством преобразования в них факторов производства и описывается с помощью производственной функции.

Производственная функция – зависимость между количеством вводимых факторов производства и максимально возможным объемом выпуска продукции.

Производственная функция в общем виде может быть записана как:

, (1)

, (1)

где  – объем выпуска (или совокупный продукт), шт.;

– объем выпуска (или совокупный продукт), шт.;  – величины капитала, труда и земли соответственно.

– величины капитала, труда и земли соответственно.

Наиболее известной является функция Кобба-Дугласа:

, (2)

, (2)

где  – коэффициент масштабности («остаток Солоу»);

– коэффициент масштабности («остаток Солоу»);  – коэффициенты эластичности выпуска по капиталу и труду соответственно (доли каждого фактора в общем объеме производства).

– коэффициенты эластичности выпуска по капиталу и труду соответственно (доли каждого фактора в общем объеме производства).

В деятельности фирмы принято выделять краткосрочный и долгосрочный периоды.

Краткосрочный период – период, в течение которого фирма имеет возможность изменить объем использования только одного производственного ресурса. Данный ресурс (как правило, труд) называется переменным, прочие ресурсы (капитал, земля) – постоянными.

Долгосрочный период – период, в течение которого фирма может изменить объем использования всех факторов производства. В долгосрочном периоде все факторы производства становятся переменными.

В краткосрочном периоде проявляется закон убывающей отдачи фактора производства (убывания предельного продукта, убывающей предельной производительности): каждая последующая единица фактора производства приводит к падению предельного продукта данного фактора.

Предельный продукт  – это прирост объема выпуска, обусловленный применением одной дополнительной единицы фактора производства.

– это прирост объема выпуска, обусловленный применением одной дополнительной единицы фактора производства.

,

,  . (3)

. (3)

Помимо предельного продукта в экономическом анализе используется также показатель среднего продукта фактора производства.

Средний продукт  – это совокупный продукт на единицу фактора производства.

– это совокупный продукт на единицу фактора производства.

,

,  . (4)

. (4)

3. Состав и виды издержек. Доход, его виды. Правило максимизации прибыли. Экономический подход к определению величины затрат производства несколько отличается от бухгалтерского. Суть экономического подхода выражается концепцией альтернативных затрат (издержек отвергнутых возможностей; издержек упущенной выгоды). Отправная точка этой концепции состоит в следующем предположении:

а) запасы ресурсов, доступные для вовлечения в производство, ограничены;

б) имеется несколько возможностей применения для всех (или почти для всех) ресурсов.

Величину альтернативных затрат можно интерпретировать как денежную выручку от наиболее выгодного из всех альтернативных способов использования ресурсов. Очевидно, величина альтернативных затрат далеко не всегда совпадает с денежными затратами на приобретение ресурсов.

Наряду с явными затратами (на материалы, оборудование, рабочую силу и т.д.), приобретаемые предприятием на стороне, могут существовать и неявные затраты (стоимость затраченных ресурсов, являющихся собственностью фирмы). К последним относятся труд предпринимателя-собственника, процент на вложенный им капитал и т.д. К неявным затратам иногда относится также "нормальная" прибыль, необходимая для того, чтобы фирма осталась в данной отрасли.

В дальнейшем, говоря о затратах, всегда будут подразумеваться экономические затраты как сумма явных (тождественных бухгалтерским) и неявных затрат (альтернативных издержек).

Выделяют семь видов затрат.

1. Постоянные затраты  – издержки, величина которых не зависят от объема выпуска продукции. Например, затраты на эксплуатацию зданий, сооружений и оборудования, административно-управленческие расходы, арендная плата, некоторые виды налогов и т.д.

– издержки, величина которых не зависят от объема выпуска продукции. Например, затраты на эксплуатацию зданий, сооружений и оборудования, административно-управленческие расходы, арендная плата, некоторые виды налогов и т.д.  , (5)

, (5)

где  – ставка арендной платы;

– ставка арендной платы;  – фиксированная величина капитала.

– фиксированная величина капитала.

Важно помнить, что даже если фирма не арендует производственные мощности, а использует собственный капитал, то она все равно несет издержки по его содержанию, которые в этом случае принимают форму издержек упущенной выгоды (альтернативных затрат) и количественно выражены той же самой величиной ставки арендной платы. Фирма ее, условно говоря, недополучила, т.к. самостоятельно использовала капитал, а не предоставила его в аренду кому-либо.

2. Переменные затраты  – издержки, величина которых изменяется при изменении объема производства. Сюда относятся затраты на материалы, рабочую силу и т.д. Для длительного периода все затраты являются переменными.

– издержки, величина которых изменяется при изменении объема производства. Сюда относятся затраты на материалы, рабочую силу и т.д. Для длительного периода все затраты являются переменными.

, (6)

, (6)

где  - ставка заработной платы.

- ставка заработной платы.

3. Совокупные (общие, валовые) затраты  – сумма постоянных и переменных издержек.

– сумма постоянных и переменных издержек.  . (7)

. (7)

Взаимосвязь между различными видами затрат можно представить на рис. 1:

|

Рис. 1. Взаимосвязь между различными видами издержек

Как показано на графике, при  имеют место только постоянные издержки и выполняется условие

имеют место только постоянные издержки и выполняется условие  , т.е.

, т.е.  .

.

4. Средние постоянные затраты  – постоянные издержки в расчете на единицу продукции.

– постоянные издержки в расчете на единицу продукции.  . (8)

. (8)

5. Средние переменные издержки  – переменные издержки в расчете на единицу продукции.

– переменные издержки в расчете на единицу продукции.  . (9)

. (9)

6. Средние совокупные затраты  – совокупные затраты в расчете на единицу продукции.

– совокупные затраты в расчете на единицу продукции.  . (10)

. (10)

7. Предельные издержки  – дополнительные затраты, обусловленные выпуском дополнительной единицы продукции.

– дополнительные затраты, обусловленные выпуском дополнительной единицы продукции.  . (11)

. (11)

Рассмотрим взаимосвязь между различными видами средних издержек (см. рис. 2).

Рис. 2. Взаимосвязь между различными видами средних издержек

Величина  на рис. 2 называется эффективным масштабом производства – объемом выпуска, при котором имеют место минимальные средние совокупные затраты .

на рис. 2 называется эффективным масштабом производства – объемом выпуска, при котором имеют место минимальные средние совокупные затраты .

Как следует из графического анализа:

1. Кривая асимптотически приближается к оси абсцисс, т.е. падают с ростом .

2. Кривые и имеют  -образную форму, что объясняется действием закона убывающей отдачи.

-образную форму, что объясняется действием закона убывающей отдачи.

3. Кривая пересекает кривые и в точках минимума последних. Иначе говоря, при  падают, при

падают, при  растут.

растут.

Между показателями , , и также прослеживается определенная взаимосвязь:

1) т.к.  ,

,  , следовательно,

, следовательно,  ; (12)

; (12)

2) т.к. ,  , следовательно,

, следовательно,  . (13).

. (13).

Т.о., и достигают своего максимума при минимуме и соответственно.

Различают три вида дохода предприятия.

1. Совокупный доход (выручка)  – полная сумма дохода от реализации всех произведенных единиц товара:

– полная сумма дохода от реализации всех произведенных единиц товара:  (14)

(14)

2. Средний доход  – это доход от реализации одной (каждой) единицы товара:

– это доход от реализации одной (каждой) единицы товара:

(15)

(15)

Средний доход равен цене единицы товара.

3. Предельный доход  – это дополнительный совокупный доход, полученный благодаря реализации одной дополнительной единицы произведенной продукции.

– это дополнительный совокупный доход, полученный благодаря реализации одной дополнительной единицы произведенной продукции.

. (16)

. (16)

Фирма, стремящаяся установить оптимальные значения объема выпуска и цены реализации продукции с целью получения максимально возможной величины прибыли, может исходить из двух подходов:

1) определить такие значения  и , при которых максимизируется разность

и , при которых максимизируется разность  , где

, где  – прибыль; (17)

– прибыль; (17)

2) воспользоваться правилом максимизации прибыли  . (18)

. (18)

Производство каждой дополнительной единицы продукции увеличивает общие затраты на величину предельных издержек (), но одновременно повышает и общую выручку на величину предельной выручки (). Пока предельная выручка больше предельных затрат, общая прибыль повышается и фирме выгодно наращивать объем производства. Как только предельные затраты превышают предельную выручку, общая прибыль снижается. Следовательно, величина прибыли достигнет своего максимума при таком выпуске продукции , для которого .

Покажем это графически (см. рис. 3):

|

Рис. 3. Правило максимизации прибыли

Площадь прямоугольника, отражающего величину прибыли на рис. 3 можно рассчитать по формуле:

. (19)

. (19)

4. Правило минимизации издержек в модели «изокосты-изокванты». Для анализа зависимости объема выпуска от использования факторов производства в долгосрочном периоде используется модель «изокванты-изокосты».

Изокванта производственной функции (от греч. «изос» – одинаковый и лат. «квантум» – сколько) – это кривая, объединяющая комбинации факторов производства, обеспечивающие одинаковый объем выпуска продукции.

Свойства изокванты:

1) изокванты на карте изоквант ранжируются количественно;

2) переход по карте изоквант вправо-вверх отражает рост объема производства продукции;

3) угол наклона касательной к какой-либо точке на изокванте отражает величину показателя предельной нормы технологического замещения одного фактора производства другим.

Предельная норма технологического замещения трудом капитала (marginal rate of substitution of capital by labor) – показатель, отражающий, какое количество капитала может сэкономить фирма при увеличении использования труда на одну единицу при условии, что объем производства остается неизменным.

(20)

(20)

(Сравните с показателем  из предыдущей темы!)

из предыдущей темы!)

4) положение и форма изоквант определяется производственной функцией и указывает на связь между факторами производства.

Перейдем к рассмотрению изокост.

Изокоста – линия, соединяющая комбинации факторов производства, доступные при равном уровне расходов.

Свойства изокосты:

1) угол наклона изокосты равен  ; (21)

; (21)

2) уравнение изокосты имеет вид:  . (22)

. (22)

Накладывая карты изоквант и изокост друг на друга можно находить: а) максимальные при данных издержках объемы производства, б) минимальные издержки, достижимые при данном уровне производства (см. рис. 4).

Рис. 4. Оптимальная комбинация ресурсов

Т.к. в точке оптимума угол наклона изокосты совпадает с углом наклона касательной к изокванте для данной точки, то

;

;  (23)

(23)

Полученное соотношение называется правилом минимизации издержек. В случае, когда фирма имеет несколько производственных процессов, то данное правило формулируют следующим образом: предельные издержки в каждом производственном процессе должны быть равны.

5. Эффект масштаба, его виды и источники. Деятельность фирмы в длительном периоде характеризуется эффектом масштаба. Длительный экономический период предполагает, что все затраты фирмы становятся переменными.

Эффект масштаба – зависимость долгосрочных средних совокупных издержек  от объема выпуска продукции.

от объема выпуска продукции.

Выделяют три типа эффекта масштаба (см. рис. 5):

|

Рис. 5. Типы эффекта масштаба

1) положительный эффект масштаба (экономия на масштабе) – это снижение при росте объемов производства;

2) постоянная отдача от масштаба – это ситуация, когда при любом изменении объема выпуска остаются неизменными;

3) отрицательный эффект масштаба (потери от масштаба) – это повышение , вызванное ростом объемов производства продукции.

Источники положительного эффекта масштаба:

1) экономия на управленческих издержках;

2) возможность использования более производительной и экономичной технологии.

Источник отрицательного эффекта масштаба – потери от излишней бюрократизации управления и трудностей в межфункциональной координации деятельности организации.

В долгосрочном периоде фирма, изменяя количество вводимых в производство ресурсов, всегда может найти такое их сочетание, которое позволяет достигать любого конкретного объема выпуска продукции при минимальных затратах.

Кривая оптимального роста (долгосрочный путь увеличения выпуска продукции) – кривая, объединяющая оптимальные сочетания факторов производства в долгосрочном периоде для данного производственного процесса (см. рис. 6).

Рис. 6. Кривая оптимального роста

(Сравните с кривой «доход-потребление» из предыдущей темы!)

Таким образом, если предприятие хочет увеличить выпуск продукта в k раз, сохраняя пропорцию между объемами потребления ресурсов, то ему придется увеличить объем потребления каждого ресурса:

– в k раз, если отдача от масштаба постоянна;

– меньше, чем в k раз, если отдача от масштаба возрастает;

– больше, чем в k раз, если отдача от масштаба убывает.

Для функции Кобба-Дугласа  при (a+b) = 1 наблюдается постоянный эффект масштаба; при (a+b) > 1 имеет место положительный эффект масштаба; при (a+b) < 1 – отрицательный эффект масштаба.

при (a+b) = 1 наблюдается постоянный эффект масштаба; при (a+b) > 1 имеет место положительный эффект масштаба; при (a+b) < 1 – отрицательный эффект масштаба.

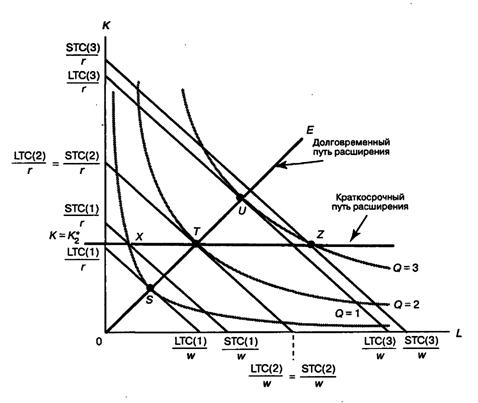

Рассмотрим взаимосвязь между издержками производства в краткосрочном и долгосрочном периодах.

Как было показано выше, точки оптимума в модели «изокванты-изокосты» отражают долгосрочный путь расширения, т.е. характеризуют ситуацию изменения в издержках длительного периода, как показано кривыми  на рис. 7 (точки

на рис. 7 (точки  ):

):

Рис. 7. Взаимосвязь между совокупными издержками в краткосрочном и долгосрочном периодах

Предположим, что в этой же модели рассматривается краткосрочный период при фиксированной величине капитала, равной  . Тогда точки пересечения краткосрочного пути расширения (горизонтальная кривая на уровне

. Тогда точки пересечения краткосрочного пути расширения (горизонтальная кривая на уровне  , т.к. объем капитала является константой) с изоквантами покажет, где должны проходить кривые совокупных издержек фирмы в коротком периоде

, т.к. объем капитала является константой) с изоквантами покажет, где должны проходить кривые совокупных издержек фирмы в коротком периоде  (точки

(точки  ).

).

Как показывает графический анализ, кривые краткосрочных затрат расположены выше-правее кривых долгосрочных затрат для всех объемов выпуска, исключая выпуск  в точке

в точке  , где данные кривые совпадают, т.е. издержки в обоих периодах равны. Т.е. издержки короткого периода всегда превышают издержки длительного периода, за исключением единственного случая их совпадения.

, где данные кривые совпадают, т.е. издержки в обоих периодах равны. Т.е. издержки короткого периода всегда превышают издержки длительного периода, за исключением единственного случая их совпадения.

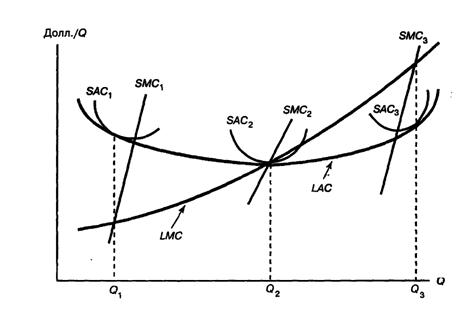

Более явно эта взаимосвязь проявляется как свойство кривой долгосрочных средних совокупных затрат являться «внешней огибающей» кривых краткосрочных средних совокупных затрат для всех объемов выпуска продукции (см. рис. 8).

Рис. 8. Кривая долгосрочных средних совокупных затрат как «внешняя огибающая» кривых краткосрочных средних совокупных затрат для всех объемов выпуска

Иначе данное свойство можно сформулировать следующим образом: кривая долгосрочных средних совокупных затрат проходит через точки минимума кривых краткосрочных средних совокупных затрат для каждого объема производства (долгосрочные средние совокупные издержки равны минимуму краткосрочных средних совокупных издержек для любого объема производства).