2014-02-09

2014-02-09 1679

1679У орг-ции всегда имеется несколько вар-ов решения стратег. задач, н-р: для достижения цели увеличения доходов можно исп-ть разные пути: снизить издержки, увеличить объем продаж, выйти на рынок с новым продуктом, объединиться с др. предприятием.

Выбор стратегии ограничивается внеш. и внутр. условиями и зависят от ресурсов предприятия, и риска, на который готово пойти рук-во. Н-р, если предприятие имеет значительные ресурсы, но не желает рисковать, то эффективной м.б. стратегия развития продуктов. Если же рес-ов мало – стратегия развития рынка. Поэтому при выборе стратегии важно сост. табл., в котор. содерж. Оценка решающих факторов:

| Анализ факторов стратегий | Влияние факторов |

| риск | Степень риска не более 25% |

| Величина финанс. Ср-в | Не более 150 тыс |

| Отношение персонала к возможным изменениям | Сопротивл-е со стороны персонала не ожид-ся, т.е. раб-ки понимают, что сложившаяся сит-ция может привести к ухудшению экономич. Полож-я предпр-я |

| Предполагаемые ре-ты деят-ти после осущ-я страт-ии | Увелич0е прибыли на 10% в год, укрепл-е конкурентных позиций на рынке |

Анализ факторов позволяет сократить кол-во возможных страт-й до минимума и оценить возможность обеспечения предприятием выбранных стратегий необходимым объемом трудовых, финанс и др рес-ов.

Выбор страт-ии также м-т осущ-ся на основе уст-я критериев, вып-е которых явл обязательным.

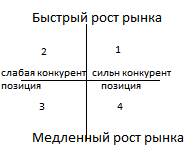

Выбор страт-ии м/о производить исп-я матрицу Томпсона и Стрикленда, на осях которой представлены динамика роста рынка продукции и конкурентная позиция предприятия.

1 следующие страт-ии: концентрация/фокусирование; вертикальная интнграция; концентрированная дивесификация

2: горизонтальная интеграция или слияние; пересмотр страт-ии концентрации; сокращение; ликвидация

3: снижение издержек; диверсификация; сокращение; ликвидация

4: концентрированная диверсификация, диверсификация, совместное предприятие в нов. Отрасли.

При оценки страт-ии глав. критерием явл. достиж-е целей фирмы, особое знач-е придается финансовой оценке, она основ-ся на сравнении ожидаемых будущих доходов от реализации плана с предполагаемыми затратами. Для этих целей рассчитывают срок окупаемости, индекс прибыльности, чистая приведенная стоимость и внутр. норма доходности.

Для кажд стратег плана м/о проводить анализ чувствит-ти, процедуру моделирования, с помощью которой опр-ют смогут ли изменения в примененной модели повлиять на выход модели.

Лк 6

Полякова 22.04

Реализация стратегий.

Наиболее сложным этапом стратегического управления является внедрение новой выбранной стратегии в действующую организацию, анализ практики работы ряда фирм показал, что существуют несколько причин неэффиктивной реализацией стратегии и управления:

1) неадекватная организационная структура;

2) неадекватная организационная культура;

3) неадекватная технология принятия решений;

4) неоптимальное использование сотрудниками рабочего времени и рабочего места;

5) неадекватная система мотивации персонала;

6) несоответствующий уровень компетенции менеджера.

- для того,чтобы разработанная стратегия способствовала реальному повышению эффективности фирм необходимо наличие 5ти взаимосвязанных составляющих:

1) руководителя - стратега и лидера;

2) адекватной структуры организации;

3) наличие адекватной орг культуры;

4) наличие принципов и инструментов стратегического управления;

5) системы отбора и обучения персонала.

Механизм реализации стратегии должен учитывать не только внутреннюю среду организации(орг структуру и орг культуру), но и ситуации, в которых стратегия будет осуществляться.

Различают 3 типа ситуаций в управлении:

1) управление в условиях относительно спокойной и стабильной внешней и внуренней среды - разновидностями управления в данных усовиях является управление на основе контроля и управление по промежуточным результатам.

2) управление в условиях динамичной внешней среды - разновидностью управления: управление по целям (результатам), управление проектами, управление на основе предвидения изменений.

3) управление в условиях кризисной ситуации - управление в условиях неожиданных событий, управление по "узким" местам (слабого сигнала).

Каждый тип требует соответствующих систем управления, которые характеризуются определенными свойствами и предполагают использование проверенных на практике решений, например: для системы управления в ситуациях 1го типа характерны: применение бюрократических организационных структур, высокая централизация управленческих работ, наличие стандартов и правил их выполнения и т.д..

Системам ситуаций 2го типа присуще: демократический стиль управления, децентрализация работ, ориентация на раскрытие потенциала работников и так далее.

Для систем управления в условиях 3го типа характерны: перераспределение фукциональных обязанностей, создание временных оперативных групп, использование специальных инструментов и методов и так далее.

Эффективность стратегии, способов и методов, её разработки и обоснования, а также условия её реализации будет определляться типом выбранной системы управления. Все изменения ппроводимые в организации осуществляются на плановой основе. План реализации стратегии предусматривает: 1) определение состава мероприятий, очередности и сроков их осуществления; 2) наличие ресурсов, ответственных исполнителей, с указанием объемов их прав и полномочий; 3) определение контролируемых показателей и форм контроля.

В любом процессе изменения существует 4 этапа:

1) "разморозка", т.е. создание у субъектов чувства неудовлетворенности посредством наглядного сопоставления существующего "неблагополучного" состояния дел и планируемого "благополучного".

2) подготовка изменения, предполагающая вовлечение субъектов в процесс разработки "перехода" из одного состояния в другое путем информирования, проведение консультаций и т.д.

3) собственно изменение осуществляемое при непосредственном участии в этом процессе субъектов изменения.

4) "заморозка" - создаются условия для закрепления осуществления изменения.

Оценивая эффективность реализации стратегии необходимо исходить из стратегических позиций и установок, умения предвидеть обстановку и гибко приспосабливаться к ней, удовлетворяя потребности персонала реализующего выбранную стратегию и организации в целом.

пест анализ модель 5сил портера.

ЛК 7

Планирование маркетинга это систематический процесс включающий в себя оценку маркетинговых возможностей и ресурсов, определение целей маркетинга и разработку плана внедрения и контроля. В сфере услуг весь план производственно - хозяйственной деятельности предприятия в целом должен быть основан на плане маркетинга, а его исходное положение должны лежать в основе остальных разделов краткосрочного плана.

План маркетинга - письменный документ описывающий внедрение и контроль маркетинговой деятельности связанный с конкретной маркетинговой стратегией. Основные характеристики маркетингового планирования:

1) планирование маркетингаа основывается на анализе тенденций, покупателй и конкуренции.

2) В процессе разработке плана маркетинга вырабатываются стратегии направленные на обслуживание определенных наиболее выгодных для организации потребителей.

3) Стратегии, разработанные в ходе планирования должны быть сконцентрированы на реальных преимуществах организации на определенном рынке.

4) Внедрение разработанных стратегий обеспечиваются с помощью маркетинг-миксов (программа действия).

5) На выполнение программ используются все необходимые ресурсы.

Маркетинговые программы, разрабатываемые организацией должны содержать мероприятия по улучшению потребительских свойств услуги, расширению её ассортимента (номенклатуры), изучению потребителей, конкурентов, по обеспечению рациональной ценовой политики, формированию спроса, стимулированию сбыта и рекламы и т.д.

Планирование маркетинга основывается на проведении всестороннего анализа внешней и внутреней среды предприятия, анализируется все элементы данных сред при помощи качественных и количественных показателей.

Планы маркетинга могут различаться по уровню охвата, например м.б. разработан план маркетинга всей фирмы, либо отдельной группы услуг, либо конкретной отдельной услуги.

Процесс планирования маркетинга схематично можно изобразить следующим образом:

1 этап) аудит - анализ текущеей ситуации на рынке и оценка места фирмы в сравнении с основными конкурентами; оценка текущего состояния внутренней среды предприятия.

2 этап) определение целей исходя з результатов полученных на 1м этапе; разработка количественных и финансовых целей, совместимых с общими целями компании.

3 этап) определение стратегии маркетинга обеспечивающей достижение целей определенных на 2м этапе.

4 этап) разработка оперативного плана маркетинга - детального тактического плана действий, способного обеспечить выполнение стратегии определенной на 3м этапе.

5 этап) контроль результатов маркетнга.

Цели маркетинга должны быть четко сформулированы в количественной форме, определен финансовый эквивалент или другая числовая характеристика.

После определения целей начинается этап выбора стратегий, которых в теории маркетинга достаточно много.

Например на основе матрицы Анзофа предлагаются следующие стратегические рекомендации:

1) разработка рынка - усиление маркетинговых мероприятий для имеющихся услуг на имеющихся рынках с целью стабилизации положения или евелечения объема продаж.

2) Расширение рынка - выход со старыми услугами или товарами на новые рынки.

3) развитие товара - продажа новых У или Т на старых рынках.

4) диверсификация - предприятие отдаляется от исходных сфер деятельности и переходит к новым, при этом производственная программа включает продукты не имеющие прямой связи с прежними продуктами фирмы. различают 3 формы диверсификации: а) горизонтальная - расширение на томже уровне (например предприятие выпускающее автомобили начинает выпускать мотоциклы); б) вертикальная - расширение на сбытовые и снабженческие рынки.(например предприятие производящее текстильоткрывает предприятие по производству одежды. в) побочная - расширение без различимой вещественной взаимосвязи (участие кока колы в производстве спортивного инвертаря).

Принятие о выборе той или иной стратегии должно опираться на данные об имеющихся рыночных сегментах, в которых предприятие собирается осуществлять свою деятельность.

При разработке оперативного плана маркетинга намеченные стратегии представляются ввиде оперативных планов детальных мероприятий с указанием места и сроков осуществления, и ответственных за их исполнение лиц. В таких планах должны содержаться ответы на вопросы "кто?", "что?", "когда","где?", "за счет каких ресурсов" и "как?" чтобы реализовать цели и стратегии маркетинга (смотри таблицу).

После выбора стратегии и разработке оперативного плана необходимо определить возможные затраты на маркетинг, т.е. составить бюджет маркетинга. Чаще всего бюджет маркетинга основывается на бюджете продвижения, которое направлено на стимулирование спроса и улучшение имиджа предприятия. Продвижение включает в себя следующие элементы: реклама; связи с общественностью; стимулирование сбыта; персональные продажи.

на соед. пару подробно рассмотреть.

Составление бюджета маркетинга позволяет правильно расставить приоритеты между целями и стратегиями маркетинга, принять решения в области распределения ресурсов и осуществить эффективный контроль.

Основная задача оперативного планирования маркетинга заключается в том, чтобы для каждой целевой группы потребителей подобрать оптимальную с точки зрения поставленных целей смесь маркетинга.

ЛК8

Планирование объема производства и реализации услуг.

1. Структура и порядок разработки плана реализации услуг.

В условиях рыночной экономики результаты работ предприятия характеризуются целым конкурсом взаимосвязанных количественных и качественных показателей. Одним из них является объем реализации, продукции, работ или услуг. План сбыта служит исходной базой для расчета других разделов годового планы, например план производства и финансовый план могут быть расчитаны только после установления планируемых объемов и ассортиментов продукции.

Основной задачей данного плана является установление оптимального соотношения между потребностями рынка в области конкретных видов продукции и услуг и производственные возможности на предприятии.

Также среди задач могут быть:

1) определение соотношений между предоставляемыми услугами и вновь вводимыми услугами, на основе потребностей клиентов и развития технологий.

2) планирование объемов реализации У по различным формам обслуживания.

3) Расчет объемов предоставления дополнительных У и реализации сопутствующих товаров.

4) Установление параметров качества обслуживания и оказываемых услуг.

5) Прогнозирование продаж с учетом уровня спроса, конкуренции, используемых способ продвижения продукции и методов стимулирования продаж.

Исходными данными при составлении плана реализации являются данные плана маркетинга. При планировании объемов реализации используются натуральные и стоимостные измерители. Натуральные измерители определяют количество продукции, которое должно быть выполнено в планируемом периоде. Их использование обеспечивает возможность обоснованного расчета необходимого количества оборудования, производственной мощности, трудовых и материальных ресурсов, позволяет точно определить затраты на производство одной единицы продукции. При разработке плана в стоимостном измерителе обычно используют средние цены, более точно уровень цен определяется после расчета затрат на производство и плана прибыли. Эти же показатели (прибыли) используются для оценки и возможной корректировки планируемого объема реализации продукции с учетом точки безубыточности продаж.

Годовой план реализации разрабатывается по месяцам с учетом сезонности. Все составные элементы планируемого объема реализации выражаются в ценах реализации: остатки на начало года выражаются в действующих ценах периода предшествующего планирование, а планируемый объем производства и остатки нереализованной продукции - в ценах планируемого периода. Примерная форма плана представлена в таблице.

(вставить таблицу)

В соответствии с положением о бухгалтерском учете и отчетности в РФ выручка от реализации продукции может определяться двумя способами:

1) по мере оплаты, поступления денежных средств на счета предприятия в банках, а при расчете наличными - по мере поступления средств в кассу.

2) По отгрузке товаров (выполнению услуг) и предъявлению покупателю (заказчику) расчетных документов.

Каждое предприятие принимает один из 2х вариантов при разработке учетной политики на плановый период. Исходя из условий хозяйствования и заключенных договоров. Первый вариант является в настоящее время наиболее распостраненным в Российской экономике.

ЛК9

Планирование потребностей в персонале.

Планирование численности персонла основывается на расчете баланса рабочего времени. В качестве исходных данныхдля расчета используются отчетные данные предприятия об использовании рабочего времени, по изменению организации и условий труда.

Календарный фонд времени,количество нерабочих дней определяются по календарю в соответствии с принятым режимом работы предприятия. Количество календарных нерабочих дней это номинальный фонд рабочего времени, который характеризует потенциальную величину максимально возможного фонда рабочего времени для использования, расчитывается по формуле:

Фн=Фк-(Дв+Дп),

где

Фк - календарный фонд времени,

Дв - число выходных дней в плановом периоде,

Дп - число праздничных дней в плановом периоде.

Кроме того в балансе определяется средняя длительность очередных и дополнительных отпусков, которые определяется в соответствии с действующим законодательством РФ, отмечается в уставе предприятия, в коллективном договоре, в трудовых договорах.

В соответствии с действующими в настоящее время нормативными документами весь персонал предприятия можно классифицировать следующим образом:

1) персонал основной деятельности (промышленно производственный персонал);

2) персонал неосновной деятельности (непромышленной деятельности).

На предприятиях сферы сервиса, как правило, есть только персонал основной деятельности. Планирование численности и фонда заработной платы на предприятиях сферы сервиса осуществляется по следующим категориям:

а) рабочие:

1) основные - лица занятые непосредственным созданием материальных ценностей и оказания услуг;

2) вспомогательные - лица, занятые обслуживанием оборудования, уборкой помещений, приемкой заказов и т.д.

б) руководители - работники, занимающие должности руководителей организации и её подразделений.

в) специалисты - работники, занятые инженерно техническими, экономическими и другими работами, занимающиеся материально техническим снабжением, маркетинговыми исследованиями, обеспечиванием качества работ и так далег) (экономисты, бухгалтеры, психологи, юристы и так далее)

ж) служащие - работники, осуществляющие подготовку

.... руководителей, специиалистов, служащих только по списочному составу.

Ямочный состав- количество рабочих необходимых для выполнения производственной программы, т.е. которая ежедневно должно присутствовать на рабочих местах.

списочный состав - состав рабочих, которые числяться в списках предприятия.

Фонд заработной платы включает начисленные предприятию суммы оплаты труда носящие регулярный характер. В состав фонда входит: оплата за отработанное время, оплата за неотработанное время, единовременные поощрительные выплаты, выплаты на питание, на жилье, топливо и т.д..