2014-02-12

2014-02-12 1524

1524Таблица 11.6

| Показатель | По отчету | По бюджету | +/- |

| 1. Нераспределенная прибыль прошлых лет | |||

| 2. Чистая прибыль отчетного года | |||

| 3. Использование прибыли в отчетном году: на выплату дивидендов, на инвестиции и т.д. | |||

| 4. Доля в распределяемой прибыли: выплаченных дивидендов капитализированной прибыли и т.д. | |||

| 5. Нераспределенная прибыль на конец года (п. 1 + п. 2 – п. 3) |

При этом необходимо изучить динамику доли прибыли, которая идет на выплату дивидендов держателям акций предприятия и самофинансирование предприятия (реинвестированная прибыль), а также динамику таких показателей, как сумма реинвестированной прибыли на одного работника, сумма выплат из прибыли на одного работника, процент обновления материально-технической базы предприятия. Если эти показатели выше, чем на других предприятиях, или выше среднего уровня для данной отрасли, то для развития предприятия существуют перспективы.

Особое внимание необходимо уделить дивидендной политике предприятия, которая оказывает большое влияние не только на структуру капитала, но и на инвестиционную привлекательность субъекта хозяйствования. Если дивидендные выплаты достаточно высокие, это один из признаков того, что предприятие работает успешно и в него выгодно вкладывать капитал. Но если при этом малая доля прибыли направляется на обновление и расширение производства, то ситуация может измениться.

В процессе анализа изучают динамику дивидендных выплат, курса акций, чистой прибыли на одну акцию за ряд лет, определяют темпы их роста или снижения, а затем производят факторный анализ изменения их величины.

- Система показателей рентабельности организации.

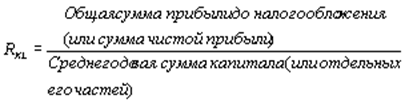

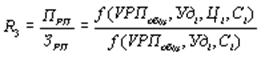

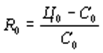

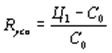

Рентабельность – это относительный показатель, характеризующий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их используют для оценки деятельности предприятия еще как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп: - показатели, характеризующие окупаемость издержек производства и инвестиционных проектов; - показатели, характеризующие рентабельность оборота; - показатели, характеризующие доходность капитала и его частей. Рентабельность производственной деятельности (окупаемость издержек) (Rп) исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (3рп): 3. Она показывает, какую прибыль предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, по отдельным его сегментам и видам продукции. Аналогично определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект. Рентабельность оборота (коммерческая маржа) (Лоб) рассчитывается делением прибыли от реализации продукции, работ и услуг на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: какую прибыль имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции: 4. Рентабельность (доходность) капитала исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (Ки) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала и т.д.: 5. В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами, после чего определить факторы, формирующие их уровень. Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: · изменения структуры продаж; · уровня себестоимости реализованной продукции; · средних цен реализации. Факторная модель этого показателя имеет вид 6. 7. Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки: 8. 9. 10. 11. 12. Общее изменение уровня рентабельности: 13. в том числе за счет: – объема продаж 14. – структуры продаж 15. – отпускных цен 16. 17. Далее следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции: 18. Расчет влияния данных факторов производится способом цепной подстановки: 19. 20. 21. 22. 23. Результаты расчетов покажут, какие виды продукции на предприятии более доходные, как изменился уровень рентабельности и какие факторы на это повлияли. Затем необходимо более детально изучить причины изменения среднего уровня цен и рассчитать их влияние на уровень рентабельности способом пропорционального деления: 24. Нужно установить также, за счет каких факторов изменилась себестоимость единицы продукции, и аналогичным образом определить их влияние на уровень рентабельности: 25. Такие расчеты производятся по каждому виду продукции (услуг), что позволяет точнее оценить эффективность операционной деятельности и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. Примерно таким же образом производится факторный анализ рентабельности оборота. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Зная, из-за каких факторов изменились прибыль и выручка от реализации продукции, можно определить их влияние на изменение уровня рентабельности, последовательно заменяя базовый уровень каждого фактора данной модели на фактический отчетного периода. Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

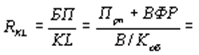

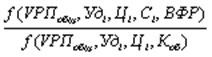

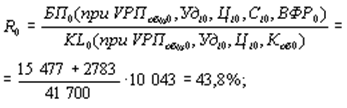

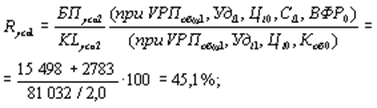

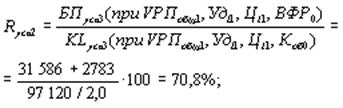

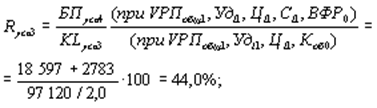

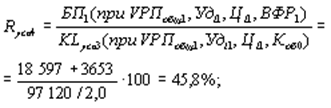

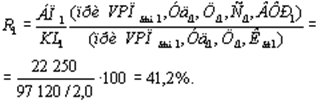

26. Расчет их влияния производится так же с помощью приема цепной подстановки, как и по модели. 27. Аналогично осуществляется факторный анализ рентабельности капитала. Общая сумма прибыли зависит от объема реализованной продукции (VPП), ее структуры (Удi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР). Среднегодовая сумма основного и оборотного капитала (KL) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде следующей модели: 28. 29. Пример расчета по данным табл. 11.4. 30. Таблица 11.4 31. Исходные данные для факторного анализа рентабельности совокупного капитала, тыс. руб.

32. 33. Произведем расчет влияния факторов способом цепной подстановки: 34. 35. 36. 37. 38. 39. 40. Общее отклонение от плана по уровню рентабельности капитала составляет: 41. 42. В том числе за счет: 43. – структуры продаж 44. 45. – отпускных цен 46. 47. – себестоимости продукции 48. 49. – внереализационных финансовых результатов 50. 51. – коэффициента оборачиваемости капитала 52. 53. Таким образом, уровень рентабельности совокупного капитала снизился в основном за счет роста себестоимости продукции и замедления оборачиваемости средств. 54. При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов. 55. Если рентабельность капитала рассчитывается по чистой прибыли, то при ее факторном анализе в числителе добавляется налоговый корректор (1 – Кn), где Кn – коэффициент налогообложения (отношение всех налогов из прибыли к общей сумме балансовой прибыли). |

.

. .

. .

. .

. ,

, ,

, ,

, ,

, .

.

,

, ,

, ,

, .

. .

. ,

, ,

, ,

, ,

, .

. .

. .

. .

. .

.

.

.

.

. ;

; ;

; ;

; ;

; .

.