2014-02-13

2014-02-13 1787

1787Итоговая результативность действий банка в подобной ситуации будет определяться по многим параметрам (количественные показатели, конечно же, будут оцениваться в первую голову), важнейшим из которых, по нашему убеждению, будет витальность. Витальность обобщает, будто суммирует различные «достижения» и «неудачи» коммерческого банка и представляется в виде «чистого итога», полученного от проведения многочисленных банковских операций, продиктованных собственными планами, а также под воздействием внешних, нередко, стохастических сил. Если потеря позиций банком тут же приводит его в положение опасной зависимости от потребителей, конкурентов, поставщиков рыночной единицы, то восстановленный status повышает шансы на выживание; по-иному воспринимается теперь естественное право банка устанавливать цены. Этими рассуждениями мы и замыкаем круг: достаточный уровень витальности открывает перспективу для ценообразования услуг, отражающего интересы и коммерческого банка, и клиента, и общества в целом.

Итак, не только цены и ценообразование влияют на экономическую витальность банка; точно также витальность воздействует на цены и ценообразующий процесс. Этот тезис, пожалуй, лучше всего раскрывает суть одной из закономерностей в современном банковском деле.

В этой части работы мы не будем заходить так далеко, как те из исследователей, которые целенаправленно и методично изучают влияние ссудного, либо депозитного процента на деятельность коммерческого банка, и ограничимся только тем, что уже нами сделано: обозначен новый предмет исследований — витально-ориентированное ценообразование в коммерческом банке.

Успешное решение очевидных и скрытых проблем коммерческих банков тесно увязано с состоянием, ближайшими и отдалёнными перспективами модифицируемых банковских систем, в которых ценообразование воспринимается как ведущий элемент, стержневой процесс, обеспечивающий реализацию главной цели — выживание банков;

Миссия витально-ориентированного ценообразования заключается в том, что с помощью механизма цен будет повышена жизнеспособность коммерческих банков и банковских систем, полезность их для общества; основу регенерирующих усилий составит комплекс сцементированных идей: благо общества, благо потребителя и благо продавца;

Обращаясь к теоретическим основам ценообразования, отметим, что наиболее известные теории, оказавшие заметное влияние на выработку современного понимания цен, могут быть классифицированы по трём группам. Итак, цены формируются:

1) под воздействием внутренних факторов;

2) под воздействием внешних факторов;

3) под воздействием внутренних и внешних факторов.

Уже у В. Петти обращается внимание, что стоимость товаров определяется количеством содержащегося в них труда. Он же называет некоторые факторы образования цен: «Поскольку почти все товары имеют свои субституты, или заменители, и почти все нужды могут удовлетворяться разными способами, а также поскольку на цены товаров влияют в смысле повышения или понижения их новизна, вызванное ими изумление, пример вышестоящих лиц и представление о невозможности определить их эффект, то мы должны добавить эти случайные причины к упомянутым выше постоянным причинам, в благоразумном предвидении и учёте которых заключаются

Если обратиться к содержанию статей Ф. Кенэ, видно, учёный различает «потребительную» и меновую, «покупную» стоимость». «Цена предмета выражает продажную ценность (valeur venale)» товарных богатств. Не надо смешивать цену товарных богатств с потребительной ценностью, потому что обе эти величины часто не имеют никакого отношения друг к другу».

«Ценностью мы называем то значение, которое приобретает материальное благо или комплекс материальных благ как признанное необходимое условие для благополучия субъекта»

«Цена — есть выражение ценности блага по отношению к деньгам».

Демонстративное единообразие целей различных организаций, представленных на финансовом рынке, предполагает, всё же, применение различных инструментов. Более того, оценивая уровень, методы, стратегию и тактику ценообразования в среде коммерческих банков, функции и цели которых, как правило, совпадают, можно также увидеть и различия.

Среди наиболее значимых причин формирования различий мы выделяем уровень монополизации обслуживаемого рынка; отличия в номенклатуре и объёмах услуг; актуальное состояние и потенциальные возможностями платёжеспособного спроса клиентов; корпоративные традиции и внутрифирменную культуру; влияние человеческого фактора; состояние ресурсной и капитальной базы.

Уровень экономического соперничества на рынках финансовых услуг требует от банков более взвешенных действий в области цен; последняя, выполняя функции и решая задачи, «растеряла» важные преимущества, привычную «привлекательность» универсального инструмента давления на конкурентов и клиентов. Ещё А. Смит отмечал, что конкуренция лишает участников рыночного процесса власти над ценой и чем многочисленнее экономические соперники, тем скорее между ними возникает борьба за преимущества с помощью наращивания или сбивания цен, тем труднее им вступить в сговор.

В повседневной практике в коммерческих банках специалисты пре-имущественно оперируют другими понятиями, такими как: «ставка», «норма», «тариф», «котировка», «расценка», «комиссия», «процент».

Так, если «процент по банковской ссуде составляет 14% годовых», то мы предполагаем, что речь идёт о цене услуги коммерческого банка, в размере 14 процентов годовых.

Приобретая в банке валюту, мы обращаем внимание на действующие курсы иностранной валюты по отношению к валюте национальной: курс Банка России, курс покупки и курс продажи валюты коммерческим банком.

Цена услуги банка по инкассированию денежных средств и ценностей (инкассация) — это тариф на услуги инкассации.

А цена драгоценных металлов: золота, серебра, платины и палладия, установленная Банком России в качестве ориентира при совершении сделок покупки-продажи — это котировка.

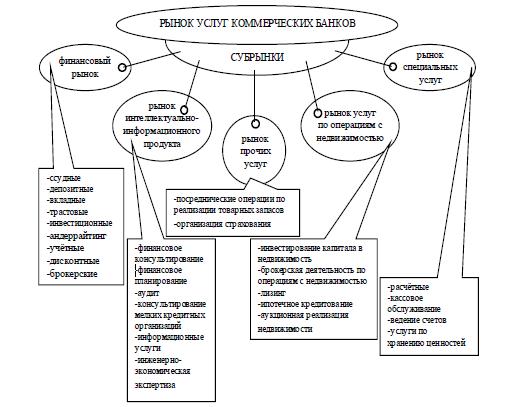

Причину использования различных понятий применительно к одной и той же характеристике (то есть, цене) банковских услуг, как нам представляется, следует искать в специфике рынка финансовых (банковских) услуг. Это образование имеет весьма широкие границы как географические, так и предметные, и состоит из множества элементов, весьма диверсифицированных по форме и содержанию, по выбору групп потребителей. Известно, что в рамках рынка банковских услуг действуют так называемые «субрынки», каждый из которых отличает определённый вид услуг (рисунок 1).

Рисунок 1 — Основные рынки и характеризующие их банковские услуги

Рынок этих услуг достаточно широк, разнообразен; на нём предлагаются различные, как традиционные банковские, так и «внедрённые» небанковские услуги, характерные для предприятий других отраслей. Очевидно, что процесс расширения такого рынка не угасает. Это процесс даже заметно активизирован.

Процесс увеличения числа субрынков, количества оказываемых на них банковских и прочих услуг объективно предопределён ходом развития банковского сектора экономики, и значит, способствует расширению понятия «цена», придавая ему новые формы.

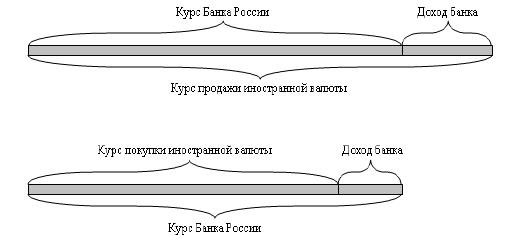

опираясь на состояние конкуренции, уровень спроса на иностранную валюту, банк определяет норму спекулятивного дохода от операции и формирует величину обменного курса. Если обратиться к графическому изображению обменного курса иностранной валюты, то это будет выглядеть следующим образом (рисунок 2).

Рисунок 2 —Структура обменных курсов

наличной иностранной валюты

Характерно, что в структуре цены лишь два составных элемента: курс Банка России и запланированный коммерческим банком доход. И если установленный курс Центрального банка — неизменная (только в рамках одного операционного дня) для всех банков величина, то значение дохода может изменяться в зависимости от решаемых банком задач, условий ведения бизнеса, состояния ресурсов и активов кредитной организации, ликвидности баланса.

Известно, что цена продукта или услуги определяет и характеризует доходы и прибыль, получаемую экономическим субъектом на соответствующем его бизнесу рынке; нередко отражает понесённые расходы. Между тем, если мы обращаемся к ценам в банках, всё тем же, к примеру, обменным курсам, то можем обнаружить, что здесь цена выступает в качестве инструмента регулирования банковской ликвидности.

Наличная иностранная валюта, точнее сказать, её объём, играет заметную роль в том случае, когда банку необходимо произвести выравнивание рублёвой ликвидности, состояние и объём которой крайне важны для устойчивой и эффективной финансово-экономической деятельности банка.

Общеизвестно, что избыток рублёвой ликвидности создаёт некоторый запас прочности в вопросах потенциальной готовности банка вовремя рассчитаться по своим обязательствам. Но при таком положительном эффекте, запас ликвидности создаёт ненужную нагрузку на банковские доходы. Поскольку ликвидность кредитной организации обеспечивается участием банковского капитала в низкодоходных, либо и вовсе бездоходных активах, её формирование в объёмах, превышающих необходимые нормы, оценивается как экономически неоправданное.

Таким образом, банк встречается с определённым противоречием, которое преодолевается после дополнительных усилий и взвешенного подхода к рациональному формированию необходимого объёма ликвидных активов. А одним из применяемых инструментов данного регулирования как раз и выступает иностранная валюта с соответствующим обменным курсом.

Как свидетельствует анализ мирового и отечественного опыта, существует несколько схем определения величины ссудного процента.

В одних случаях коммерческий банк ставит перед собой задачу погасить затраты и получить прибыль.

В других — банки, расширяя своё присутствие на рынке, и занимая недостаточную его долю, осуществляют демпинговое ценообразование и размещают ресурсы по ценам ниже их привлечения.

Третья группа банков и вовсе осуществляет ценообразование, ориен-тируясь лишь на уровень цен конкурентов.

П. Роуз, рассматривая практику установления ставки по кредиту, характеризует следующие модели ценообразования [236, с. 230 — 235]:

— ставка по кредиту по принципу «стоимость плюс». Основное требование к коммерческим банкам в этом случае — предельно знание собственных расходов. При установлении процентных ставок с использованием данного метода очень важно, чтобы банк имел достаточно эффективную систему управленческой информации. Модель ценообразо-вания «стоимость плюс» предполагает, что процентные ставки по любому кредиту устанавливаются на основе компонентов:

1) стоимость привлечения соответствующих ресурсов для банка;

2) банковские операционные расходы, отличные от расходов по привлечению ресурсов, в том числе заработная плата сотрудников соответствующего кредитного подразделения и стоимость материалов и оборудования, необходимого для выдачи кредитов и контроля за ними;

3) компенсация банку за уровень риска невыполнения обязательств;

4) желаемая маржа прибыли по каждому кредиту для осуществления достаточных выплат в пользу акционеров банка.

— модель ценового лидерства; модель преодолевает отдельные недостатки ценообразования по принципу «стоимость плюс», в частности, полное игнорирование такого важного фактора как конкуренция. В соответствие с моделью ценового лидерства, процентная ставка по кредиту определяется как сумма базовой ставки (такую ставку ещё называют прайм-рейт, и она включает желаемую для банка маржу прибыли сверх операционных и административных расходов) и надбавки (понимается сумма премии за риск неисполнения обязательств, уплачиваемая первоклассными заёмщиками и премии за риск, связанный со срочностью, уплачиваемая заёмщиками, обращающимися за долгосрочным кредитом).

— установление ставки ниже прайм-рейт; данный подход рассматривается как дальнейшая модификация действующих систем установления процентных ставок по кредитам на основе ставок прайм-рейт и учитывает конкурентное положение коммерческого банка. Рассчитывается процентная ставка как сумма процентных расходов по привлечению средств на денежном рынке и надбавки для покрытия риска.

— модель установления максимальной ставки (ставка «кэп»); в основе работы данной схемы ценообразования лежит использование ставок «кэп»—согласованного верхнего предела ставок вне зависимости от будущей динамики процентных ставок.

— установление ставки по принципу «стоимость — доходность»; функционирует данная модель благодаря наличию трёх компонентов:

1) оценки совокупного дохода по кредиту в условиях различных уровней процентных ставок и прочего вознаграждения банку;

2) оценки чистой суммы предоставляемых в кредит средств за вычетом любых депозитов, которые заёмщик обязуется держать в банке и с учётом требований к резервированию;

3) оценки прибыли по кредиту до налогообложения путём деления оценочного дохода по кредиту на чистую сумму предоставленных в кредит средств, которыми будет фактически пользоваться заёмщик.