2015-01-21

2015-01-21 1214

121410.1 Введение премирования работников сельскохозяйственного предприятия за превышение уровня производства продукции

предыдущего года

Анализ применяемой на предприятии системы стимулирования труда работников показал ее низкую значимость в повышении их заинтересованности в росте производства продукции в сравнении с уровнем предыдущего года.

В этой связи считаем целесообразным предложить руководству предприятия установить премирование по итогам работы за год за превышение уровня производства продукции в сравнении с предыдущим годом всем категориям работников в размере 0,7-0,8% заработной платы за каждый процент прироста. Методика расчетов по данному варианту премирования предполагает:

1) определение объема производства валовой продукции предприятия за предыдущий год в фактических ценах реализации;

2) прогноз объема производства продукции на планируемый год;

3) расчет суммы премии за превышение уровня производства;

4) распределение суммы премий по работникам предприятия с учетом КТУ (коэффициента трудового участия), отражающим интенсивность труда, его качество и дисциплину;

5) расчет эффективности предлагаемой системы премирования.

Методика определения КТУ включает расчет обобщающего КТУ как произведения частных коэффициентов оценки количества (интенсивности), качества и дисциплины труда: КТУобщ.=Кинт.*Ккач.*Кд.т.

Кинт. отражает степень выполнения заданий по производству продукции (работ) за год. Уровень коэффициента пропорционален степени выполнения задания.

Ккач. характеризует степень выполнения работником предприятия требований к качеству производимых работ в соответствии с функциональными обязанностями. Максимальный размер КТУ – 1,0, а минимальный – 0,5-0,7 с учетом его снижения за нарушения технологии выполнения работ, соблюдения норм расхода ресурсов и др.

Кд.т. принимается за 1,0 при отсутствии дисциплинарных замечаний, минимальный коэффициент – 0,4-0,5.

При определении КТУ конкретному работнику необходимо использовать следующие критерии: выполнение плана (задания) по производству продукции, рациональное использование ресурсов, совершенствование приемов работы, качественное выполнение работ. Бригадиры подразделений предприятия по итогам работы за месяц должны присваивать каждому работнику коэффициент, комплексно характеризующий его квалификационный уровень и определяющий трудовой вклад в текущие результаты деятельности коллектива, по которым в конце года исчисляется КТУ за год.

Покажем порядок расчетов по предлагаемому варианту премирования работников предприятия на примере птицефабрики. В этих целях сначала рассчитаем объем производства продукции предприятия в базовом (предыдущем) году в стоимостном выражении (таблица 10.1.1).

Таблица 10.1.1 – Расчет объема производства валовой сельскохозяйственной продукции по птицефабрике в базовом году

| Виды продукции | Фактическая цена реализации, руб. | Объем производства продукции в базовом году | Стоимость валовой продукции, тыс. руб. |

| Мясо птицы, ц | |||

| Яйца, тыс. шт. | |||

| Прочая продукция, ц | х | х | |

| Итого продукция птицеводства | х | х |

По итогам планируемого года ожидается получить продукции на сумму 65974 тысяч рублей, что по сравнению с базовым годом больше на 14%. Это позволит начислить премий в сумме 1221 тыс. рублей (11050 x 11,05: 100) (таблица 10.1.2).

Таблица 10.1.2 – Расчет суммы премий работников птицефабрики за превышение уровня производства сельскохозяйственной продукции

| Показатели | Базовый год | Планируемый год | Процент превышения уровня базового года | |||||

| прогноз | ожидаемый результат | |||||||

| прогноз | ожидаемый результат | |||||||

| Продолжение таблицы 10.1.2 | ||||||||

| 1 Объем производства с-х. продукции, тыс. руб. | 11,0 | |||||||

| 2 Норматив премирова-ния за превышение уровня производства, % | х | 8,8 (11х0,8) | 11,05 (14х0,79) | х | х | |||

| 3 Сумма заработной пла-ты работников, тыс. руб. | 0,9 | 1,8 | ||||||

| 4 Сумма премий, (стр.2*стр.3 по гр. 3 и 4:100), тыс. руб. | 963,6 | в 3.8 раза | в 4.9 раза | |||||

| 5 Заработная плата всего с учетом премий (стр.3+стр.4) | 11913,6 | 12271,1 | 7,3 | 10,5 | ||||

| 6 Расход средств на опла-ту труда на 100 руб. сто-имости валовой продук-ции (зарплатоемкость) (стр.3:стр.1), руб. | 19,00 | 18,70 | 18,60 | 98,4 | 97,5 | |||

Покажем, как распределится сумма премий по отдельным категориям работников предприятия пропорционально начисленной им заработной платы (таблица 10.1.3).

Таблица 10.1.3 – Распределение суммы премий за превышение уровня производства продукции среди категорий работников птицефабрики в планируемом году

| Категории работников | Численность работников, человек | Сумма заработной платы, тыс. руб. | Премия | |

| на рубль заработной платы, руб. | всего, тыс. руб. | |||

| Работники птицеводства | 0,1105 | 237,6 | ||

| Трактористы-машинисты | - «- | 620,0 | ||

| Служащие | - «- | 290,6 | ||

| Прочие работники | - «- | 72,8 | ||

| Итого: | 0,1105 (1221:11050) | 1221,0 |

Как видно из данных таблицы 10.1.3, работники всех категорий на рубль полученной оплаты труда получают одинаковый размер премий – 0,1105 руб., что свидетельствует об уравнительном подходе и выплате премий. В целях дифференциации премий с учетом результатов труда работников на птицефабрике следует применить КТУ.

Распределение премий с использованием КТУ покажем на примере работников цеха по обслуживанию взрослого поголовья птицы.

На 1395 тыс. руб. начисленной заработной платы работникам цеха причитается 154,1 тыс. руб. премии (1395,0 x 0,1105), а на КТУ-рубль приходится по 0,103 руб. (154,1:1496,0).

Таблица 10.1.4 – Распределение премий за превышение уровня производства продукции среди операторов-птицеводов цеха взрослого поголовья птицы

| Работники птицеводства | Годовая заработная плата, тыс. руб. | КТУ общ. за год | КТУ, тыс. руб. (гр.2*гр.3) | Премия | ||

| на КТУ- руб. | всего, тыс. руб. | |||||

| Коленова Т.Л. | 0,916 | 210,7 | 0,103 | 21,7 | ||

| Заборин В.И. | 1,05 | 231,0 | 0,103 | 23,8 | ||

| Кофтунова А.Я. | 0,706 | 169,4 | 0,103 | 17,4 | ||

| Пугачев А.П. | 1,6 | 392,0 | 0,103 | 40,4 | ||

| Ходоков О.А. | 0,734 | 161,5 | 0,103 | 16,6 | ||

| Шиханов А.Н. | 1,404 | 331,4 | 0,103 | 34,2 | ||

| Итого: | х | 1496,0 | 0,103 | 154,1 | ||

Таким образом, при почти одинаковом размере годового заработка Ковтунова А.Я. и Пугачев А.П. получили существенно разные по величине суммы премий ввиду разных уровней КТУ. Тем самым, высокое качество труда Пугачева А.П. выразилось в размере поощрения, величина которого в 2,3 раза выше, чем у работника с низкой оценкой трудового вклада.

Эффективность введения премирования работников птицефабрики за превышение уровня производства продукции предыдущего (базового) года с распределением премий с учетом индивидуальных КТУ заключается в повышении их заинтересованности в конечных результатах труда. В то же время наблюдается рост эффективности расхода средств на оплату труда, который выражается в снижении зарплатоемкости (табл. 10.1.2).

10.2 Примерный вариант премирования работников молочного комплекса за выполнение задания с учетом ресурсоотдачи

В целях усиления материального стимулирования работников молочного комплекса по годовым результатам работы на предприятии установлено их премирование в размере 100 процентов основного заработка, начисляемого за объем надоенного молока и полученный приплод. Условиями премирования предусмотрено соблюдение работниками ряда требований: выполнение задания по производству продукции, расходованию кормов на центнер молока и удельной трудоемкости, а также зарплатоотдачи. Кроме того, условия премирования предусматривают снижение суммы премий за увеличение числа заболеваний коров маститом.

Методика расчета показателей премирования рабочих молочного комплекса показана в таблице 10.2.1. Алгоритм исчисления фонда премирования коллектива рабочих молочного скотоводства показан с использованием следующих формул:

где Крес-ти (коэффициент ресурсоемкости) представляет произведение индексов трудо- и кормоемкости:

Крес-ти = Iте*Iке, (2)

где Iте – индекс трудоемкости, Iке – индекс кормоемкости, Iвып.зад. – индекс выполнения задания по надою молока по подразделению, ц.

Iком.оц. = (1/0,97×1,09):1,0185 = 1,10.

Коэффициент штрафа за рост заболеваемости коров = (1- Iзаб)×2 (3)

Кштрафа = (1-1.25)×2 = - 0,5

Iпрем = Iком. Оц – Кштр (4)

Iпрем = 1,10-0,50 = 0,60

Фпр = ЗПосн × Iпрем (5)

Фпр = 7490 тыс. руб.×0,60 = 4494 тыс. руб.

Распределение фонда премирования среди управленцев и рабочих молочного комплекса предлагается осуществлять с учетом комплексной оценки результатов их работы за период с применением коэффициента трудового вклада или участия (КТУ), отражающего интенсивность труда по выполняемой работе (Кит), качество труда (Ккт), дисциплины труда (Кдт), по формуле:

КТУ = Кит × Ккт × Кдт. (6)

Таблица 10.2.1 – Расчёт исходных показателей премирования работников молочного комплекса

| Показатели | Единица измерения | Задание | Факт |

| 1 Среднегодовое поголовье коров | голов | ||

| 2 Валовый надой молока | ц | ||

| 3 Надой молока на одну корову | кг | ||

| 4 Затраты труда по дойному стаду, всего | тыс. чел.-час. | 51,7 | 51,7 |

| 5 Расход кормов по дойному стаду, всего | ц.к.ед | ||

| 6 Начислено основной заработной платы работникам, обслуживающим дойное стадо | тыс. руб. | ||

| 7 Заболеваемость вымени коров маститом | % | 2,5 | |

| 8 Индекс заболеваемости (гр4:гр3 по стр.7) | индекс | х | 1,25 |

| Продолжение таблицы 10.2.1 | |||

| 9 Индекс выполнения задания по валовому надою молока (гр4:гр3 по стр2) | индекс | х | 1,09 |

| 10 Трудоёмкость производства 1ц молока (стр4:стр2) | чел.-час. | 2,27 | 2,09 |

| 11 Индекс трудоёмкости – Iте (гр4:гр3 по стр10) | индекс | х | 0,920 |

| 12 Кормоёмкость производства 1ц молока (стр5:стр2) | ц.к.ед. | 1,0 | 1,05 |

| 13 Индекс кормоёмкости – Iке (гр4:гр3 по стр12) | индекс | х | 1,05 |

| 14 Зарплатоотдача (стр2:стр6) | ц/тыс.руб. | 3,25 | 3,31 |

| 15 Индекс зарплатоотдачи (гр4:гр3 по стр14) | индекс | х | 1,0185 |

| 16 Коэффициент ресурсоёмкости Крес-ти (стр11*стр13 по гр4) | коэффициент | х | 0,97 |

| 17 Коэффициент штрафа за увеличение заболеваемости (1-стр8 по гр4×2 | коэффициент | х | 0,5 |

| 18 Индекс комплексной оценки деятель-ности бригады (1/стр.16×стр.9):стр.15 | индекс | х | 1,10 |

| 19 Индекс премирования (Iкомп. оц.- Кштрафа за заболев.) | индекс | х | 0,60 |

Показатели оценки элементов КТУ устанавливаются руководством предприятия по согласованию с комитетом профсоюза (если на предприятии функционирует профсоюзная организация).

Примерный перечень показателей оценки элементов коэффициента трудового вклада и размера его снижения приводится нами в таблице 10.2.2.

Таблица 10.2.2 – Примерные размеры снижения коэффициента трудового вклада (КТУ) за нарушение основных показателей оценки труда работников молочного комплекса

| Показателей оценки коэффициента трудового вклада (КТУ) | Размеры снижения КТУ за несоблюдение показателей оценки |

| Выполнение норм труда (производства) | до 0,3 |

| Соблюдение дисциплины труда | до 0,5 |

| Соблюдение требований по технологии и качеству выполнения работ | до 0,3 |

10.3 Примерный расчет по обоснованию роста эффективности реализации молока за счет его внутрихозяйственной переработки

В результате анализа эффективности реализации молока в исследуемом хозяйстве было установлено, что наименее выгодной является продажа молока молокозаводу в непереработанном виде. Маркетинговое исследование рынка молочной продукции в розничной торговле г. Ярославля показало, что большим спросом пользуется пастеризованное молоко в полиэтиленовых пакетах по ценам, обеспечивающим рентабельное ведение отрасли. А поэтому принимаем решение в следующем году уменьшить долю молока, реализуемого молокозаводу в два раза и организовать внутрихозяйственную переработку молока с последующей его реализацией через магазины розничной торговли г. Ярославля.

Таблица 10.3.1 – Расчет изменения каналов использования и реализации молока

| № | Показатели | Базовый год | Проект |

| Среднегодовое поголовье коров, гол. | |||

| Среднегодовой надой молока от одной коровы, кг | |||

| Валовой надой молока, ц | |||

| Каналы использования молока: 4.1. Внутри хозяйства, ц в т.ч.: на выпойку телят, ц на продажу рабочим, ц в столовую, ц 4.2. Товарная часть, ц в т.ч. молокозаводу, ц на рынок, ц 4.3. В переработку, ц | - |

Для организации переработки молока планируем закупить необходимое оборудование, смонтировать его в свободном помещении, обучить работников.

В этих целях потребуется произвести единовременные затраты (ремонт и реконструкция помещения, монтаж оборудования и др.) и текущие расходы по эксплуатации оборудования и на переработку молока.

Таблица 10.3.2 – Единовременные затраты на организацию цеха по переработке молока

| Статьи расходов | Суммы затрат, тыс. руб. |

| 1 Реконструкция и ремонт помещения (стоимость материалов, транспортные расходы, заработная плата с начислениями и др.) | 150,0 |

| 2 Монтаж оборудования (заработная плата с начислениями, электроэнергия и пр.) | 140,0 |

| 3 Обучение кадров (2 человека) | 30,0 |

| Итого | 320,0 |

Рассчитаем затраты на переработку молока исходя из следующих условий:

стоимость оборудования – 500 тыс. руб.

балансовая стоимость здания – 150 тыс. руб.

расходы на ремонт – 80% от суммы начисленной амортизации

сырье – по себестоимости производства 1 ц молока

электроэнергия и другие затраты – по прогнозу их расхода и плановой себестоимости единицы ресурсов.

Цех по переработке молока будет работать 360 смен в году. Численность обслуживающего персонала – 2 человека. Заработная плата – 1200 руб. в смену на обоих.

Таблица 10.3.3 – Расчет затрат по переработке молока

| Статьи расхода | Расчет затрат, тыс. руб. |

| 1 Заработная плата с начислениями | 360 смен * 1,2 * 1,20 = 518,4 |

| 2 Амортизационные отчисления всего: в т.ч. по зданию оборудованию | 66,3 150,0 * 2,5%: 100 = 3,8 500,0 * 12,5%: 100 = 62,5 |

| 3 Ремонт здания и оборудования | 62,5 * 0,8 = 50,0 |

| 4 Электроэнергия | 360*7 час*30кВт/час*2,73:1000 = 206,4 |

| 5 Вода и коммунальные услуги | 55,0 |

| 6 Транспортные расходы | 900 т *3 км * 8 руб.: 100 = 21,6 |

| 7 Прочие и единовременные затраты | 320,0 |

| 8 Расходы на сырье | 9000 ц * 1,45 тыс. руб. =13050,0 |

| 9 Затраты на организацию производства | (0,2 – 0,3% от общей суммы затрат) 42,8 |

| 10 Всего затрат | 14330,5 |

| 11 Плановый объем изготовления пакетов молока объемом по 1 литру, шт. | |

| 12 Себестоимость 1 пакета (стр.10:стр.11), руб. | (стр. 10: стр. 11) 15,92 |

| 13 Расходы по реализации молока | 900 т * 40 км * 8 руб.: 1000 = 288,0 |

| 14 Полная себестоимость 1 пакета, руб. | 16,24 |

При установлении цены предложения следует учитывать два важнейших фактора: уровень цен на аналогичную продукцию конкурентов и плановую рентабельность продукта.

Таблица 10.3.4 – Расчет цены за пакет молока (проект)

| Показатели | Расчет |

| 1 Цена за пакет молока (1 л) у конкурентов, руб.: а) розничная б) отпускная | от 33,00 до 35,00 от 27,50 до 29,16 |

| 2 Полная себестоимость 1 пакета молока на предприятии, руб. | 16,24 |

| 3 Плановая рентабельность, % | |

| 4 Оптовая цена 1 пакета, руб. | 24,36 |

| 5 Отпускная цена 1 пакета с учетом НДС (10%), руб. | 26,80 |

| 6 Розничная цена 1 пакета молока с торговой надбавкой (20%), руб. | 32,15 |

Таблица 10.3.5 – Эффективность реализации молока на перспективу

| Показатели | Базовый год | Проект |

| 1 Объем реализации молока всего, ц в т.ч молокозаводу работникам хозяйства и в столовую рынок розничная торговля | - | |

| Продолжение таблицы 10.3.5 | ||

| 2 Полная себестоимость 1 ц (средняя), руб. в т.ч. молокозаводу работникам хозяйства рынок розничная торговля | - | |

| 3 Цена реализации 1 ц молока (средняя), руб. в т.ч. молокозаводу работникам хозяйства рынок розничная торговля | - | |

| 4 Прибыль от реализации молока всего, тыс. руб. в т.ч. по молокозаводу по внутрихозяйственной продаже по рынку по розничной торговле | - | |

| 5 Денежная выручка, тыс. руб. | ||

| 6 Уровень рентабельности производства молока, % | 15,0 | 25,0 |

Таким образом, в результате внедрения внутрихозяйственной переработки молока и организации его продажи не только по прежним каналам, но и через розничную торговлю в г. Ярославле, предприятие достигает существенных сдвигов в укреплении экономики отрасли: на 17,5% вырастает денежная выручка, на 80% – масса прибыли и на 10 п.п. – уровень рентабельности производства молока.

10.4 Методика расчетов экономической эффективности

предлагаемых мероприятий (ко всем темам ВКР)

Общие положения

Для повышения экономической эффективности производства сельскохозяйственных предприятий наибольшее значение имеют предложения по внедрению новых технологий, использованию высокопроизводительной техники и др.

Методика расчетов эффективности предлагаемых мероприятий предполагает определенную последовательность:

- устанавливают объект экономической оценки;

- определяют цели и задачи проводимых расчетов;

- выбирают субъект наложения расчетов: модельное или конкретное хозяйство (группы хозяйств);

- устанавливают экономические характеристики субъекта наложения: площадь сельскохозяйственных угодий, пашни, посевов сельско-хозяйственных культур; наличие животных и птицы; урожайность культур или продуктивность скота;

- наличие и расход материальных ресурсов (семян, кормов, удобрений, пестицидов и др.), цены реализации продукции и приобретения ресурсов;

- определяют условия машиноиспользования: площадь и конфигурацию полей, длину гона обрабатываемых массивов, рельеф, удельное сопротивление почвы и т.д.;

- выбирают возможные формы внутри и межхозяйственного использования техники и технического обслуживания;

- анализируют сравнительную характеристику технико-экономических параметров существующих и новых (предлагаемых к внедрению или разработке) технологий, машин и оборудования и выбирают наиболее целесообразные;

- составляют технологические карты возделывания и уборки сельскохозяйственных культур и выращивания животных и птицы с указанием объемов механизированных работ;

- составляют график машиноиспользования, определяют потребность и годовую загрузку машин и оборудования;

- исчисляют себестоимость сельскохозяйственной продукции (работ, услуг), в том числе расходы на содержание и эксплуатацию машин и оборудования (эксплуатационные затраты);

- рассчитывают показатели экономической эффективности: основные и дополнительные по новому и базовому вариантам и выявляют эффективный вариант по выбранным показателям.

Экономическая эффективность внедрения новых технологий и сельскохозяйственной техники определяется по их влиянию на улучшение конечных показателей сельскохозяйственного производства, главным образом, – на прирост прибыли за счет повышения урожайности культур и продуктивности животных, улучшения качества продукции, сокращения затрат труда и снижения себестоимости производства продукции (работ, услуг).

При экономической оценке мероприятий определяют общую (абсолютную) и сравнительную эффективность технологий и техники. Общая (абсолютная) эффективность показывает целесообразность применения новых технологий, машин и оборудования, а сравнительная позволяет определить, какие из наиболее эффективных вариантов новых технических средств и технологий по сравнению с базисным вариантом следует применять.

Показатели сравнительной оценки экономической эффективности подразделяются на основные и дополнительные. Основным показателем экономической эффективности технологий и сельскохозяйственной техники является прибыль:

- абсолютная величина валовой или чистой прибыли (руб.);

- относительная величина – уровень рентабельности, т.е. отношение полученной абсолютной величины прибыли к себестоимости реализованной продукции (%).

При определении общей (абсолютной) экономической эффективности рассчитывают абсолютное и относительное значения прибыли по каждому объекту оценки.

При определении сравнительной экономической эффективности внедрения предлагаемых мероприятий показателем служит прирост валовой прибыли или уменьшение убытка (снижение себестоимости) от производства продукции (работ, услуг). При этом показатель снижения себестоимости используют при определении экономической эффективности технологий и техники при возделывании отдельных сельскохозяйственных культур, содержании и выращивании животных и птицы, продукция которых предназначается для внутрихозяйственного потребления (семена, корма, молодняк для откорма и т.д.). Прибыль в данном случае не определяется.

Дополнительные показатели, позволяющие вместе с основными более полно оценить преимущества или недостатки вариантов технологий и техники, включают стоимостные, трудовые, материальные, энергетические, качественные и др.

Эффективность технологий, техники и организационных мероприятий определяют по величине экономического эффекта (годового, за срок службы машины или действия мероприятия), получаемого сельскохозяйственными предприятиями различных форм собственности.

Методы расчета основных показателей экономической эффективности

Общая (абсолютная) экономическая эффективность новых технологий и техники рассчитывается путем определения абсолютного размера прибыли, получаемой при внедрении объекта, и ее относительного размера, т.е. рентабельности.

Абсолютная величина прибыли определяется по формуле:

, (1)

, (1)

где П – абсолютная величина прибыли, руб.;

– стоимость произведенной продукции (работ, услуг) в ценах реализации, руб.;

– стоимость произведенной продукции (работ, услуг) в ценах реализации, руб.;

– себестоимость произведенной продукции (работ, услуг), отражающая совокупные затраты в основные фонды, оборотные средства и трудовые ресурсы для внедрения новых технологий и техники, руб.

– себестоимость произведенной продукции (работ, услуг), отражающая совокупные затраты в основные фонды, оборотные средства и трудовые ресурсы для внедрения новых технологий и техники, руб.

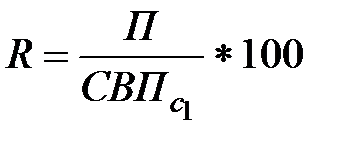

Уровень рентабельности (R) определяется по формуле:

. (2)

. (2)

Полученная величина должна быть не ниже коэффициента эффективности вложений, равного процентной ставке за кредит, ставки рефинансирования, установленной ЦБ РФ.

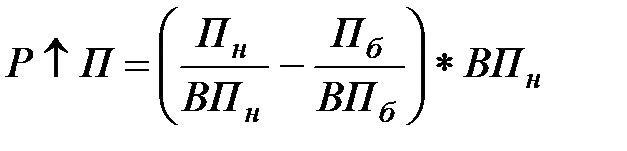

Годовой экономический эффект при сравнительной оценке технологий, отдельных машин, их комплексов, системы машин в хозяйствах по показателю «прирост прибыли» определяется по формуле:

, (3)

, (3)

где Р↑П – годовой прирост прибыли, руб.;

Пн, Пб – годовая прибыль по новому и базовому вариантам, руб.;

ВПн, ВПб – годовой объем произведенной сельскохозяйственной продукции по новому и базовому вариантам, т.

Годовой экономический эффект за счет комплекса факторов определяется по формуле:

, (4)

, (4)

где Эф – годовой экономический эффект, руб.;

Цн, Цб – цена реализации продукции по новому и базовому вариантам, руб. за т;

,

,  – себестоимость производства всей продукции по новому и базовому вариантам, руб.

– себестоимость производства всей продукции по новому и базовому вариантам, руб.

Формула 4 выражает в обобщенном виде все разновидности эффектов, в том числе, за счет повышения качества продукции, выразившегося в более высокой цене ее реализации, увеличения ее объема, снижения потерь, экономии материальных затрат (семян, кормов собственного производства), эксплуатационных расходов по использованию новой техники (заработная плата, расход горючего, электроэнергии и пр.).

При сравнительной экономической оценке новых технологий и техники, применяемых для производства продукции для внутрихозяйственного потребления (корма, семена, молоко и пр.) без увеличения объема и повышения качества производимой продукции, экономический эффект за счет снижения себестоимости конечной продукции определяют по формуле:

, (5)

, (5)

где Эср – сравнительный экономический эффект, руб.;

, – себестоимость производства валовой продукции в новом и базовом вариантах, руб.

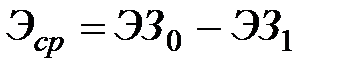

Сравнительную экономическую эффективность за счет снижения расхода горючего, электроэнергии, затрат труда и других эксплуатационных расходов при неизменном объеме производства продукции определяют по формуле:

, (6)

, (6)

где ЭЗ0, ЭЗ1 – эксплуатационные затраты при использовании техники по базовому и новому вариантам, руб.

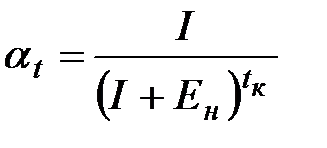

При долгосрочных вложениях и изменении текущих издержек экономическую эффективность определяют за весь срок службы машин и оборудования, т.е. по величине прибыли от начала работ по внедрению объекта до конца его «жизненного» цикла. Для приведения разновременных затрат, результатов и эффектов используют норму дисконта (приведения), равную приемлемой для инвестора норме прибыли на производственные затраты.

Затраты, результаты и эффективность, имеющие место в t-м году реализации внедрения объекта, приводят к их базисному варианту путем умножения на коэффициент приведения (дисконтирования) αt:

, (7)

, (7)

где t – год вложения средств (t= 0,1,2…);

Ен – принятая норма прибыли на капитал: 0,1; 0,2; 0,3 и т.д.;

Tк – конечный год оценки (периода).

В качестве расчетного года принимается первый год инвестиционных вложений (начало освоения новой технологии или техники).

Общая величина прибыли, получаемая за срок службы машин и оборудования, определяется по формуле:

, (8)

, (8)

где αt – коэффициент приведения (дисконтирования);

Пср – общая величина прибыли за весь срок службы машин и оборудования с учетом дисконтирования, руб.;

ДВt – выручка за реализованную продукцию в t-м году расчетного периода, руб.;

Кt – совокупные вложения в t-м году расчетного периода, руб.;

СТПt – полная себестоимость продукции в t-м году расчетного периода без амортизационных отчислений на реновацию, руб.;

Нt – налоги и другие платежи, руб.;

tн – начальный год расчетного периода;

tк – конечный год расчетного периода.

Если величина обшей дисконтированной прибыли за срок службы положительная, то данная технология или техника экономически выгодны при принятой норме прибыли.

При определении экономической эффективности разработки или внедрения технологий и техники должна быть обеспечена сопоставимость затрат по сравниваемым вариантам: по кругу предприятий и отраслей; по времени затрат и получения эффекта; ценам, принятым для определения затрат и эффекта; по затратам составляющим капитальные вложения и текущие издержки; изменению технических параметров сравниваемых технологий и техники; условиям применения (зоны, объемы работ, технологии); методам и принципам исчисления стоимостных показателей, применяемых при расчетах экономической эффективности.

Методы расчета дополнительных показателей экономической эффективности

К общим дополнительным показателям для большинства машин относятся:

- стоимостные: величина единовременных затрат, срок окупаемости капитальных вложений, себестоимость производства продукции (работ, услуг), валовой доход, объем производства товарной (реализованной) продукции на единицу земельной или производственной площади;

- трудовые: трудоемкость продукции (работ), производительность труда, сокращение потребности в работниках, снижение коэффициента неравномерности использования рабочей силы;

- материальные: удельная масса, или материалоемкость оцениваемого объекта, единицы продукции (работ);

- качественные:долговечность, надежность, срок службы машин, до- и послеремонтный ресурс, коэффициент эксплуатационной надежности, прирост урожайности или продуктивности, качество получаемой продукции, сырья (сортность, чистота и др.), снижение потерь продукции и расхода кормов, качество переработки сельскохозяйственной продукции и т.д.

Срок окупаемости общих капитальных вложений определяют по формуле:

, (9)

, (9)

где То – срок окупаемости общих капитальных вложений, лет;

Ко – сумма капитальных вложений, руб.;

Э – экономический эффект от капитальных вложений в процессе производства в расчете на один год, руб.

Удельный показатель объема производства товарной (реализованной) продукции в стоимостном выражении рассчитывают на 100 га площади (пашни, сельскохозяйственных угодий) в растениеводстве; на 1 голову скота, 1000 голов птицы – в животноводстве, 1 м2 защищенного грунта – в овощеводстве закрытого грунта.

10.5 Пример расчета экономической эффективности внедрения

новой техники

Таблица 10.5.1 – Сравнительный расчет эффективности использования кормораздатчика КТУ-10 и кормосмесителя «Оптимикс-8» в агрегате с трактором МТЗ-80

| Показатели | Марки кормораздатчика | |

| КТУ-10 | Оптимикс-8 | |

| 1 Норма обслуж., гол. | ||

| 2 Поголовье коров на ферме, гол. | ||

| 3 Численность работников по обслуживанию агрегата, чел. | 3,2 | 1,6 |

| 4 Заработная плата механизатора в день с учетом доплат и премий, руб. | ||

| 5 Заработная плата в год, тыс. руб., всего | 700,8 | 350,4 |

| Продолжение таблицы 10.5.1 | ||

| 6 Заработная плата с начис-лениями (20 %), тыс. руб. | 841,0 | 420,5 |

| 7 Затраты на ГСМ, тыс. руб. | 1236,0 | 618,0 |

| 8 Амортизация, тыс. руб. | 500,0 х 9,1%: 100 = 45,5 230х 12,5%: 100 = 28,8 | 500,0 х 9,1%: 100 = 45,5 500х12,5:100 = 62,5 |

| 9 Затраты на ремонт (в размере амортизации) | 74,3 | 108,0 |

| Итого затрат, тыс. руб. | 2225,6 | 1254,5 |

| То же на 1 корову, тыс. руб. | 2,318 | 1,307 |

| Экономический эффект, тыс. руб. | х | (1,307-2,318)х960=970,6 |

| Срок окупаемости нового кормораздатчика, лет | х | 500,0: 970,6х12 мес. = 6,2 мес. |

Примечание: Балансовая стоимость трактора – 500 тыс. руб.

кормораздатчика КТУ-10 – 230 тыс. руб.

кормораздатчика Оптимикс-8 – 500,0 тыс. руб.