2015-01-30

2015-01-30 2131

2131Особу, яка приймає рішення, називають несхильною до ризику, якщо для неї більш пріоритетною є можливість отримати гарантовано сподіваний виграш у лотереї, ніж приймати в ній участь.

З попереднього відомо, що корисність лотереї збігається з математичним сподіванням корисності її випадкових результатів. Отже умова несхильності до ризику приймає вид

U (M [x (ω)]) > M [U (x (ω))], (3.20)

где М() – символ (оператор) математического ожидания, х – случайная величина, которая зависит от элементарного действия ω.

Для возрастающих функций полезности премией π(х) за риск в лотереи L является разница между ожидаемым выигрышем и детерминованным эквивалентом:

π(х) = М [x (ω)] -  . (3.21)

. (3.21)

Страховою сумою (СС) називають величину детермінованого еквіваленту з протилежним знаком, тобто

CC(x) = - = -U-1 (M [U (x (ω))]. (3.22)

Умова схильності до ризику має вид

U (M [x (ω)]) < M [U (x (ω))]. (3.23)

Умова байдужості до ризику має вид

U (M [x (ω)]) = M [U (x (ω))]. (2.24)

Приклади функцій корисності:

1) зростаюча функція корисності для суб'єкта керування байдужого до ризику

U(x) = a + bx, b > 0; (3.25)

2) зростаюча функція корисності для суб'єкта керування несхильного до ризику

U(x) = log (x + b), x > - 0; (3.26)

3) зростаюча функція корисності з несхильністю до ризику

U(x) = a – be-cx, b > 0, x ≥ 0; (3.27)

4) зростаюча функція корисності зі схильністю до ризику

U(x) = x2, x ≥ 0. (3.28)

За своєю фізичною сутністю премія за ризик (надбавка за ризик) — це сума (в одиницях виміру критерію "х", якою суб’єкт керування (особа, що приймає рішення) згоден знехтувати (поступитися нею) з середнього виграшу (тобто ця сума менша, нiж математичне сподівання виграшу) за те, щоб уникнути ризику пов'язаного з лотереєю.

Якщо особа, що приймає рішення зіштовхується з несприятливою для неї лотереєю (тобто лотереєю, що менш пріоритетна ніж стан, в якому вона у даний момент знаходиться), то природно виникає питання, скільки вона заплатила б (в одиницях виміру критерію "х") за те, щоб не брати участі у цiй лотереї (уникнути її).

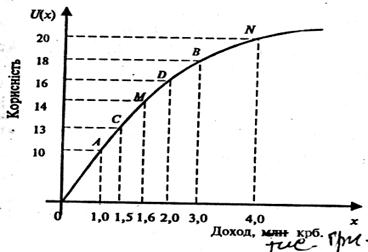

На рис. 3.1 показано, як графічно можна зобразити ставлення особи до ризику. Крива ON, що задає рівень корисності (на осі ординат), котрий може бути досягнутий за відповідним рівнем доходу (відкладеного в млн. крб. на осі абсцис). Ця крива ілюструє несхильність особи до ризику.

Приклад. Гранична корисність зменшується з 10 одиниць, коли доход зростає від 0 до 1,0 млн. крб., до 6 одиниць, коли доход збільшується від 1,0 млн. крб. до 2,0 млн. крб., та до 2 одиниць, коли доход зростає з 2,0 млн. крб. до 3 млн. крб. (див. рис. 3.1).

Припустимо, що людина з такою функцією корисності має доход 1,5 млн. крб. і оцінює нове місце роботи, що пов'язане з ризиком. Доход на новому місці роботи може бути більшим у 2 рази, тобто 3,0 млн. крб., або ж може знизитися до 1,0 млн. крб. Кожна альтернатива має ймовірність р = 0,5. Що повинна вчинити людина? Чи зостатися на старому місці чи перейти на нову роботу?

Розв'язання. З рис. 3.1 знаходимо, що корисність на старому місці роботи складає 13 одиниць (точка С на кривій ON). Рівень корисності, що відповідає доходам у 1,0 млн. крб. (точка А) складає 10 одиниць, а рівень корисності, що пов'язаний з доходами у 3,0 млн. крб., дорівнює 18 (точка Б).

Рис. З 1 Функція корисності особи, що несхильна до ризику

Користуючись формулою (3.15), для обчислення сподіваної корисності одержимо

Отже, нове місце роботи, що пов'язане з ризиком, є бiльш пріоритетним, бо сподівана корисність  = 14 одиниць більша, ніж корисність, що пов'язана з теперішнім місцем роботи, яка становить лише 13 одиниць.

= 14 одиниць більша, ніж корисність, що пов'язана з теперішнім місцем роботи, яка становить лише 13 одиниць.

Отже, цiй особі слiд прийняти рішення про перехід на нове місце роботи, хоч воно і пов'язане з ризиком.

Підрахуємо також винагороду (премію) за ризик π(х). Ми вже підрахували, що сподівана корисність у 14 одиниць досягається при переході на нове місце роботи. Сподіваний доход М[х(ω)] при цьому складає 2,0 млн. крб. Але, як видно з рис. 3.1, рівень корисності в 14 одиниць може бути також досягнутий, якщо стабiльний (певний) доход цієї особи, тобто детермінований еквівалент  буде дорівнювати 1,6 млн. крб. (точка М на кривій АВ з рівнем корисності у 14 одиниць).

буде дорівнювати 1,6 млн. крб. (точка М на кривій АВ з рівнем корисності у 14 одиниць).

Премію за ризик пiдрахуємо за формулою (3.21):

π (х) = 2,0 - 1,6 = 0,4 млн. крб.

Таким чином, 0,4 млн. крб. складає, власне, той розмір доходу, яким особа готова знехтувати, вважаючи пріоритетнішою роботу з певним (стабільним) доходом у 1,6 млн. крб., аніж з ризикованим.

Приклад. Особа, функція корисності якої зображена на рис. 3.1, має декілька альтернативних варіантів, обираючи місце роботи.

Перше місце роботи, пов'язане зі стабільним доходом у 2,0 млн. крб. Друге мiсце роботи, пов'язане з ризиком, або мати доход 3,0 млн. крб. з імовірністю р = 0,5, або доход у 1,0 млн. крб. Третє місце роботи теж пов'язане з ризиком: мати доход 4,0 млн. крб. з імовірністю р = 0,5 або не мати ніякого доходу.

Яке місце роботи обрати даній особі?

Розв'язання. На першому місці роботи зі стабільним доходом у 2,0 млн. крб. особа має корисність доходу (2) = 10 одиниць (точка D на кривій АВ).

При обранні другого місця роботи середній доход складає

і дорівнює доходові па першому місці роботи.

Обчислимо корисність, що пов'язана з обранням другого місця роботи:

При обранні третього місця роботи сподіваний доход складає, як і у перших двох випадках, 2,0 млн. крб..:

Кopисність, що пов'язана з ризикованим доходом на третьому місцi роботи, буде

Порівнюючи корисності, обираємо максимальну з них:

Отже з трьох місць роботи слід обрати перше, де і корисність максимальна (16 одиниць), і доход стабільний.

Пример. Заданная аналитически функция полезности U(x) = -e-0,2x, а также лотереи L (0; 0,5; 10) и L (20; 0,5; 30).

Слід визначити премії (надбавки) за ризик для цих лотерей. Розв'язання. Детермінований еквівалент лотереї L (0; 0,5; 10) знаходимо із співвідношення

Отсюда = 2,85, а ожидаемый выигрыш:

Таким образом, премия (надбавка) за риск

π(х) = 5,0 – 2,85 = 2,15.

Аналогічно, детермінований еквівалент для лотереї L (20; 0,5; 30) дорівнює 22,85, а сподіваний виграш 25,0, і премія (надбавка) за ризик знову ж таки дорівнює 2,15.

Приклад. Розглянемо функцію корисності виду U(х) = 0,2х2, що відображає наявність схильності до ризику. Необхідно обчислити сподіваний виграш, детермінований еквівалент та надбавку за ризик для лотереї L(4; 0,5; 12).

Розв'язання. Сподіваний виграш  =(4 + 12)/2 = 8.

=(4 + 12)/2 = 8.

Сподівана корисність цієї лотереї = 1/2U(4)+ 1/2U(12) = 1/2 (0,2 * 16) + 1/2(0,2 • 144) = 16.

Детерминованный эквивалент находим из уравнения U() = 0,2(x)2 = 16, отсюда имеем, что = 8,94.

Следовательно, имеем надбавку за риск:

Міра несхильності до ризику. Локальна несхильність до ризику у деякій точці х визначається за допомогою функції несхильності:

r(x) = -U"(x)/U'(x). (3.29)

Используют также формулу:

r(x) = -(d/dx) [log U'(x)]. (3.30)

Пример. Вычислить функцию несхильности к риску для U(x) = a – be-cx, b > 0.

Решение. Находим U'(x) и U"(x). U'(x) = cbe-cx и U"(x) = -c2be-cx. Соответственно с (3.29) имеем r(x) = -U"(x)/U'(x) = с.