2015-01-30

2015-01-30 10596

10596Распределение затрат — проблема, появление которой неизбежно почти для каждой организации. Поиск ответов на вопросы, связанные с распределением и перераспределением затрат, часто представляет собой трудный и запутанный процесс. Ответы же очень редко бывают безусловно правильными или абсолютно неверными, в силу того, что распределение затрат носит условный характер, а сделать процесс распределения затрат совершенно точным невозможно. Но, в любом случае, эта задача должна быть решена, в силу необходимости установления себестоимости единицы продукции. Попытаемся детально рассмотреть сущность и сам процесс распределения затрат.

Распределение затрат — это процесс отнесения произведенных затрат к определенным объектам затрат. Система управленческого учета должна распределять затраты по двум главным группам объектов: подразделениям и продукции. При этом следует учитывать основные функции распределения:

1) сбор информации о затратах по центрам ответственности (структурные подразделения (цех, производственный участок, бригада), в которых накапливается информация об издержках на приобретение активов и о расходах);

2) отнесение затрат на конкретный объект (организационное подразделение или продукция);

3) обеспечение объективного планирования, нормирования, прогнозирования затрат, осуществление учета и анализ возможных отклонений;

4) определение результатов деятельности структурных подразделений предприятия по снижению себестоимости продукции;

5) выявление резервов снижения себестоимости по каждой группе: подразделению, продукции.

В свою очередь, затраты, которые подлежат распределению делятся на две категории: прямые и косвенно-распределяемые (непрямые).

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость — это прямые материальные затраты и прямые затраты на оплату труда. Косвенно-распределяемые (непрямые) затраты невозможно прямо отнести на себестоимость отдельных видов продукции и распределяются косвенно (условно). Они распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству отработанных станко-ч., часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия.

Наиболее сложной в формировании себестоимости единицы изделия оказывается задача определения величины непрямых затрат, приходящихся на каждый вид работы или каждую единицу продукции. Их доля в общей стоимости готовой продукции является значительной и для многих предприятий имеет тенденцию к росту. Для отнесения данных затрат на выпускаемые виды продукции используется двухэтапный процесс распределения, который включает:

1) сбор и перераспределение затрат по центрам затрат. Центр затрат — это организационная единица, или область деятельности, где целесообразно накапливать информацию об издержках на приобретение активов и расходах. Чаще всего это структурные подразделения низшего уровня, не обладающие относительной самостоятельностью, такие, как производственный участок, бригада, цех.

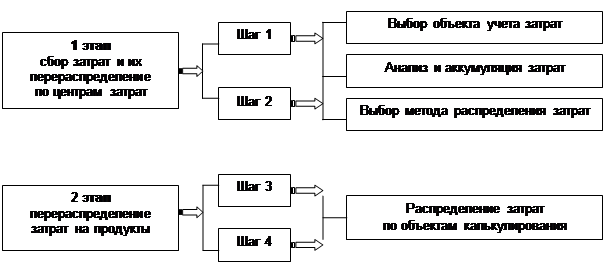

2) перераспределение затрат на продукты, т.е. объекты затрат — отнесение их на конкретную продукцию, производимую в данном цехе (или другую калькуляционную единицу), при этом используются соответствующие базы распределения.

Объект затрат — это организационное подразделение, контракт или другая учетная единица, с которой затребываются данные о затратах и по которой измеряется стоимость процессов, продукции, работ, проектов капиталовложений и т.д.

Общую схему распределения непрямых затрат можно представить следующим образом (рис. 2).

| Учет непрямых затрат (для каждой отдельной категории затрат) | |||||||||||||

| Первый уровень распределения | |||||||||||||

| Центр затрат | Центр затрат | Центр затрат | |||||||||||

| Второй уровень распределения (машино-часы) | |||||||||||||

| Объекты затрат (продукты, работы, услуги) | |||||||||||||

| Прямые затраты | |||||||||||||

Рис. 2. Схема распределения затрат

Таким образом, можно выделить два самостоятельных блока в учете и распределении затрат:

— первый затрагивает вопросы формирования издержек по местам их возникновения, включая перераспределение непроизводственных затрат между структурными производственными подразделениями. Первый этап процедуры распределения затрат, в свою очередь,включает три процесса:

1) выбирается объект учета затрат, т.е. предмет деятельности, для оценки которого требуется отдельный показатель затрат, на который будут относиться затраты производства (работ, услуг) и т.д. Как отмечалось, объектами учета затрат являются места их возникновения, виды или группы однородных продуктов, ими могут быть заказы, переделы, виды производств, структурные подразделения предприятия.

2) предполагает анализ и аккумуляцию затрат, относящихся к данному объекту учета затрат. Это, например, производственные затраты, затраты обслуживающих подразделений, торговые и административные расходы, затраты по совместной деятельности и т.д.

3) выбирается метод перенесения затрат непроизводственных (вспомогательных) подразделений на производственные (основные) подразделения и осуществляется непосредственно сам процесс распределения;

— второй блок предполагает отнесение издержек на конкретный продукт.

Чтобы воспользоваться процессом двухэтапного распределения, требуется предпринять четыре шага. При этом шаги 1 и 2 составляют первый этап, а шаги 3 и 4 характеризуют второй этап двухэтапного процесса распределения затрат.

Общую схему процесса распределения затрат можно представить следующим образом (рис. 4):

Рис. 4. Общая схема распределения затрат

Рассмотрим данные шаги более подробно.

1) распределить все производственные непрямые затраты на производственные и обслуживающие центры затрат (участки, отдел). На этом этапе используется термин база распределения затрат.

Базы распределения выбираются произвольно, по решению бухгалтера-аналитика. В качестве базы должен выбираться тот показатель, который наиболее соответствует распределяемым затратам каждого производственного подразделения. Выбор базы распределения — чрезвычайно важный вопрос, так как, меняя ее, бухгалтер-аналитик меняет и значение себестоимости продукции (работы, услуги). База для распределения затрат обычно сохраняется неизменной в течение длительного времени, поскольку она представляет элемент учетной политики предприятия. Однако, когда ее несоответствие становится очевидным, она подлежит пересмотру. На практике для распределения производственных непрямых затрат между носителями затрат применяются следующие базы:

Время работы производственных рабочих (человеко-часы) — широко применяется по двум причинам: отражает затраты прямого труда; информация о затраченных человеко-часах на производство конкретной продукции обычно содержится в нарядах и в рабочих картах. Коэффициент распределения определяется путем деления общей суммы производственных накладных расходов на общее число затраченных человеко-часов.

Заработная плата производственных рабочих. Использование этого показателя желательно в тех случаях, когда заработная плата занимает больший удельный вес в общепроизводственных расходах, чем расходы на содержание оборудования.

Машино-часы. В прошлом этот показатель применялся редко в связи с отсутствием информации о времени работы какого-либо оборудования, затраченного на выпуск конкретной продукции. Компьютеризация бухгалтерского учета позволяет решить эту трудоемкую задачу.

Прямые затраты. Косвенные производственные расходы распределяются пропорционально стоимости потребленных на продукт основных материалов и основной заработной платы производственных рабочих.

Стоимость основных материалов. В этом случае применяются ставки распределения накладных расходов в процентах от стоимости использованных основных материалов.

Объем произведенной продукции в натуральном или стоимостном выражении. Этот метод применим лишь при условии, что подразделением производится один вид продукции. При использовании этого показателя в качестве базы распределения на продукцию с разной трудоемкостью будут приходиться равные накладные расходы.

Распределение пропорционально сметным (нормативным) ставкам. Ставка рассчитывается либо по предприятию в целом, либо для каждого подразделения отдельно. Единую ставку распределения накладных расходов целесообразно использовать лишь тогда, когда на все работы во всех подразделениях затрачивается примерно одинаковое время. Если на эти работы затрачивается разное время, то необходимо установить ставки распределения накладных расходов отдельно по каждому подразделению, чтобы на все виды продукции распределялись фактически соответствующие им накладные расходы.

Важнейшим принципом выбора способа распределения непрямых затрат является максимальное приближение результатов распределения к фактическому расходу на данный вид продукции. Это влияет на достоверность определения себестоимости продукции и, в конечном счете — на прибыль организации. При этом база распределения должна быть определена количественно, и соответствовать принципу «затраты — выгоды».

Выбранный способ должен соответствовать принятым производственным и технологическим процессам, более обоснованным принципам учета и калькулирования, быть нетрудоемким и простым для понимания.

При выборе базы распределения следует руководствоваться содержанием отраслевых методических рекомендаций по учету, планированию и калькулированию себестоимости, если таковые имеются, а там, где таких рекомендаций нет, — экономическим смыслом и особенностями производственной и коммерческой деятельности предприятия.