2015-01-07

2015-01-07 3457

3457Введение

В экономике рыночного типа широкое развитие получил такой механизм регулирования экономических процессов, как рынок ценных бумаг. Это важнейший рыночный перераспределительный механизм финансовых ресурсов, денежных накоплений между субъектами хозяйствования, государством и населением. Рынок ценных бумаг представляет собой сферу реализации экономических отношений, выражаемых финансовым капиталом, и является частью финансового рынка, на котором капиталы аккумулируются, а затем инвестируются в реальный сектор экономики.

Об уровне развития рынка ценных бумаг в стране или регионе можно судить по качеству выполняемых им основных функций. Главная функция рынка ценных бумаг проявляется в перераспределении денежных средств между отраслями и сферами рыночной деятельности, а также в переводе сбережений домашних хозяйств из непроизводительной в производительную форму. Рынок ценных бумаг способствует не только перераспределению денежных средств, но и перераспределению права собственности путем купли-продажи долевых ценных бумаг — акций.

|

|

|

Важную роль этот рынок играет и в осуществлении денежно-кредитной политики государства: посредством выпуска государственных ценных бумаг осуществляется финансирование дефицита государственного бюджета страны; для регулирования объема денежной массы в обращении центральные банки проводят операции на открытом рынке и используют для этого не только государственные ценные бумаги и ценные бумаги собственной эмиссии, но и надежные ценные бумаги других эмитентов, принимаемые в залог по выдаваемым центральным банком кредитам коммерческим банкам.

Социальная функция проявляется в предоставлении широким слоям населения права управления предприятиями в форме акционерных обществ посредством владения акциями этих предприятий, а также выражается в возможности использования ценных бумаг в качестве объекта инвестиций и получения дохода.

Теоретические основы внебиржевой торговли ценными бумагами

Понятие внебиржевого рынка, его структура и способы организации

Рыночная экономика представляет собой совокупность различных рынков. Одним из них является финансовый рынок. Финансовый рынок – это рынок, который опосредует распределение денежных средств между участниками экономических отношений. Образно говоря, его можно сравнить с сердцем экономики, так как с его помощью мобилизуются свободные финансовые ресурсы и направляются тем лицам, которые могут ими наиболее эффективно распорядиться. Как правило, именно на финансовом рынке изыскиваются средства для развития реального сектора экономики.

|

|

|

Одним из сегментов финансового рынка выступает рынок ценных бумаг, или фондовый рынок. Рынок ценных бумаг - это рынок, который опосредует кредитные отношения и отношения совладения с помощью ценных бумаг. Особенностью привлечения финансовых ресурсов таким путем является то обстоятельство, что, как правило, они могут свободно обращаться на рынке. Поэтому лицо, вложившее свои средства в какое-либо производство путем приобретения ценных бумаг, может вернуть их (полностью или частично), продав бумаги. В то же время, его действия не затрагивают и не нарушают сам процесс производства, так как деньги не изымаются из предприятия, которое продолжает функционировать. Возможность свободной купли-продажи ценных бумаг позволяет вкладчику гибко определять время, на которое он желает разместить свои средства в тот или иной хозяйственный проект [12, c. 438].

Задачами рынка ценных бумаг являются:

- мобилизация временно свободных финансовых ресурсов для осуществления реальных инвестиций;

- создание рыночной инфраструктуры, отвечающей мировым стандартам;

- выпуск и обращение новых видов ценных бумаг;

- совершенствование рыночного механизма;

- разработка портфельных стратегий;

- уменьшение инвестиционного риска;

- проведение маркетинговых исследований, на основе которых осуществляется прогнозирование перспективных направлений развития рынка [15, с. 4].

Сущность рынка ценных бумаг проявляется через его функции, которые можно разделить на две группы: общерыночные функции, которые присущи любому рынку, и специфические, которые отличат рынок ценных бумаг от других рынков.

К общерыночным функциям относятся:

- коммерческая;

- ценообразовательная

- информационная;

- регулирующая.

Рынок ценных бумаг выполняет и ряд специфических функций:

- обеспечивает привлечение временно свободных финансовых ресурсов субъектов хозяйствования и средств населения для последующего их инвестирования в производство, сферу услуг и т.д., способствует объединению капиталов путем акционирования, а также выпуска долговых ценных бумаг (облигаций, векселей, депозитных сертификатов);

- через рынок ценных бумаг осуществляется перераспределение денежных средств, финансовых ресурсов между субъектами хозяйствования, отраслями экономики, движений капитала из малоэффективных отраслей и предприятий в более эффективные. В директивной экономике перераспределение накоплений осуществлялось в основном через государственный бюджет и прямое банковское кредитование;

- рынок ценных бумаг служит одним из регуляторов денежного обращения и кредитных отношений. Наличие развитого рынка ценных бумаг оказывает сдерживающее влияние на инфляционные процессы путем связывания части свободных денежных средств потребителей, а также снижает потребность финансирования экономики за счет кредита;

- государство путем выпуска различных видов государственных бумаг осуществляет покрытие дефицита госбюджета не инфляционными средствами (без денежной и кредитной эмиссии);

- рынок ценных бумаг обеспечивает страхование (хеджирование) финансовых рисков, рисков инвестирования. Эта функция реализуется через производные ценные бумаги (опционы, фьючерсы и другие, называемые фиктивным капиталом второго порядка) и позволяет превратить некоторые виды рисков в объект купли-продажи;

- путем диверсификации (разнообразия) инвестиционного портфеля, субъекты хозяйствования могут эффективно управлять финансовым состоянием предприятия, покупая различные ценные бумаги.

Кроме перечисленных функций рынок ценных бумаг выполняет и такие, как стимулирование иностранных инвестиций, упрощение взаиморасчетов, совершенствование системы платежей и т.д. [17, c. 48].

|

|

|

Структуру рынка ценных бумаг составляют:

- субъекты (участники) рынка;

- законодательно-правовая база рынка;

- ценные бумаги как рыночный товар;

- организационно-экономический механизм рынка.

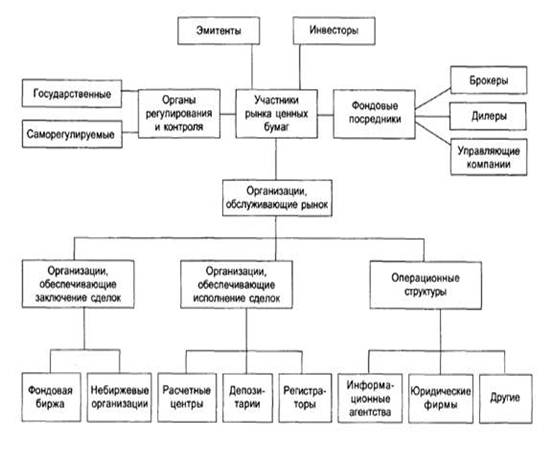

Субъектам (участникам) рынка ценных бумаг относится юридические и физические лица, которые продают или покупают ценные бумаги, а также обслуживают их оборот. Участниками рынка ценных бумаг (рис. 1.1) являются:

Рис1.1 Участники рынка ценных бумаг

Рис1.1 Участники рынка ценных бумаг

1. Эмитенты – юридические лица, которые от своего имени выпускают ценные бумаги и принимают на себя обязательства, вытекающие из условий выпуска ценных бумаг (или могут быть государство в лице Министерства финансов, Национального банка, местных органов власти и негосударственные коммерческие структуры: акционерные общества, банки, инвестиционные фонды);

2. Инвесторы – юридические и физические лица, инвестирующие свободные денежные средства посредством покупки ценных бумаг;

3. Фондовые посредники, организации и обслуживающие рынок ценных бумаг (брокеры, дилеры, банки);

4.Органы государственного регулирования и контроля (Министерство финансов, Национальный банк, Государственный комитет по ценным бумагам и пр.);

5. Саморегулирующиеся организации – на основе добровольного объединения профессиональных участников рынка ценных бумаг выполняют организационные, регулирующие и контрольные функции (Белорусская ассоциация участников рынка ценных бумаг) [30, с. 6].

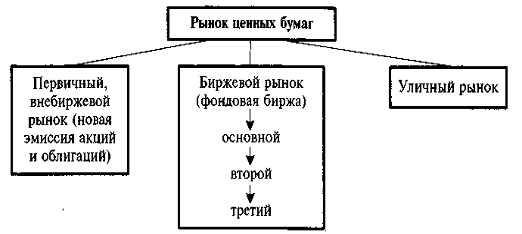

В настоящее время в ведущих западных странах с развитой рыночной экономикой существуют, действуют и развиваются три рынка ценных бумаг: первичный (внебиржевой), вторичный (фондовая биржа) и уличный (рис. 1.2). Все они представляют собой весьма необходимый и важный элемент рыночного хозяйствования, особенно его кредитно-финансовой надстройки» [29, с.90]

Рис 1.2 Структура рынка ценных бумаг (западная модель)

умаги, приобретенные инвесторами при их эмиссии, могут быть перепроданы. Такие сделки купли-продажи осуществляются на вторичных рынках. Сама возможность купить или продать акции на вторичном рынке делает их более привлекательными и способствует росту реальных инвестиций.

|

|

|

До недавнего времени считалось, что вторичный рынок состоит из фондовых бирж и внебиржевого рынка. Внебиржевой рынок можно разделить на 3 составляющих внебиржевого оборота.

В качестве основного рынка выступает фондовая биржа, на которой осуществляются сделки с зарегистрированными (котируемыми) фондовыми ценностями.

Внебиржевой рынок, на котором осуществляются операции с не зарегисрированными на бирже ценными бумагами.

Внебиржевой рынок, на котором происходит купля-продажа ценных бумаг, зарегистрированных через посредников. Он возник в конце 1950-х — начале 1960-х гг., когда институциональные инвесторы начали закупать акции в целях страхования от инфляции крупными партиями, чтобы обойти высокие ставки комиссионных, которые устанавливались на фондовых биржах.

Внебиржевой рынок ориентирован исключительно на институциональных инвесторов. Особенность его состоит в том, что сделки совершаются, минуя посредников, через компьютерные системы.

В настоящее время нет единого мнения относительно преимуществ и недостатков внебиржевых рынков, на которых осуществляется торговля большинством облигаций и акций небольших компаний. В одних государствах торговля вне бирж не играет существенной роли, а в других даже запрещена.

Структура внебиржевого рынка представляет собой самостоятельный рынок с собственными методами размещения, довольно сложным и разветвленным механизмом размещения и посредничества, который в отличие от биржи не имеет собственного места торговли. Особенность внебиржевого рынка в том, что он пропускает через себя новые выпуски облигаций, которые затем уходят на фондовую биржу при их последующей покупке и перекупке. Подавляющая часть новых облигаций не возвращается на биржу и находится в руках (активах) кредитно-финансовых институтов. Основная роль внебиржевого рынка связана с торговлей облигациями. Однако на нем осуществляется также и продажа акций; в этих случаях посредничество берут на себя, как правило, инвестиционные банки, банкирские дома и специализированные брокерские и дилерские фирмы. Объем и стоимость акций внебиржевого оборота уступают аналогичным показателям биржи, сохраняя тенденции к росту.

Внебиржевой рынок количественно больше биржевого, так как на первый ежегодно поступает большое количество выпусков ценных бумаг. В стоимостном же выражении биржевой рынок может быть больше, чем внебиржевой, так как на фондовых биржах накоплено большое количество дорогих фондовых ценностей в виде акций. Росту стоимости акций способствуют частные спекуляции, бумы и инфляция.

Степень развитости первичного рынка ценных бумаг весьма различна и зависит от развития экономики в целом, кредитно-финансовой системы, сложившейся традиции рынка ценных бумаг и накопления денежного капитала. Наиболее развиты первичные рынки в США, Японии, Канаде и Западной Европе, поскольку именно там наиболее активно осуществляется мобилизация денежного капитала через ценные бумаги. Основная часть источников, привлеченных на обновление основного капитала и внедрение новых технологий, в корпоративном секторе приходится на эмиссии облигаций и акций, а не на банковские кредиты. В этом специфика развития первичного рынка ценных бумаг.

Внебиржевой рынок можно классифицировать по типу обращающихся инструментов, а именно на внебиржевой рынок акций (от 10—30%), облигаций (от 70—90%), векселей и других ценных бумаг. Около 80—90% финансирования корпораций осуществляется за счет первичного рынка ценных бумаг [2 с. 92].

Под ценными бумагами внебиржевого рынка понимаются ценные бумаги, не внесенные в листинг и не торгуемые на какой-либо национальной фондовой бирже. К ценным бумагам, котируемым на внебиржевом рынке, относятся национальные, региональные и иностранные выпуски акций, варранты, паи, американские депозитарные расписки и Программы Прямого участия.

Следует отметить, что инструменты рынка ценных бумаг весьма разнообразны и обслуживают не только финансовый, но практически все рынки (товарный рынок, рынок ресурсов и другие рынки). В то же время рынок ценных бумаг – самостоятельный рынок, на котором осуществляется обращение ценных бумаг.

Внебиржевой рынок – это сфера обращения ценных бумаг, не допущенных к котировке на фондовой бирже. Он может быть организованным и неорганизованным. Организованный внебиржевой рынок образуется отделениями банков, инвестиционными компаниями, инвестиционными фондами, а также дилерами, которые могут быть или не быть членами биржи [13, с. 11].

Организованный внебиржевой рынок — это рынок, основанный на современных компьютерных системах связи, которые обеспечивают совершение операций по купле-продаже ценных бумаг в соответствии с жестко формализованными нормами, обязательными для участников данного рынка. В западных странах данный рынок называют «рынок через прилавок».

Неорганизованный рынок — это всегда внебиржевой рынок, который характеризуется отсутствием строгих правил совершения операций с ценными бумагами, высокой степенью риска, большим числом мошеннических операций. Законодательство развитых стран устанавливает жесткие требования к участникам фондового рынка, чтобы исключить проведение операций на неорганизованном рынке ценных бумаг [7 с. 176].

Совершенно очевидно, что существование внебиржевого рынка ценных бумаг необходимо. На нем представлено немало солидных фирм, чьи размеры «не дотягивают» до биржевых стандартов (прежде всего по количеству выпущенных в обращение акций и степени их надежности). Внебиржевой рынок является также «инкубатором», где выращиваются компании, акции которых со временем перемещаются на биржу [15, c. 370].

В отличие от бирж, внебиржевые рынки никогда не были фактическими «местами». Они представляют собой менее формальные, хотя часто хорошо организованные сети торговых связей, в центре которых находится один или несколько дилеров. Дилеры выступают в качестве «маркет-мейкеров», устанавливая котировки, по которым они будут продавать (цены продавцов) или покупать (цены покупателей), для других дилеров, а также своих клиентов или заказчиков. Это не означает, что для других дилеров они устанавливают те же цены, которые они назначают клиентам, и они не обязательно устанавливают одинаковые цены для всех клиентов. Кроме того, дилеры внебиржевого рынка ценных бумаг могут устраниться от определения цен на рынке, что приводит к истощению ликвидности, то есть способности купить или продать ценную бумагу. Коротко говоря, внебиржевые рынки являются менее прозрачными и функционируют, следуя меньшему числу правил, чем биржи. Все ценные бумаги и производные инструменты, связанные с текущими финансовыми потрясениями, обращались на внебиржевых рынках [14, с. 34].

Главная особенность внебиржевого рынка заключается в системе ценообразования. Фирма, ведущая операции с ценными бумагами вне биржи, действует следующим образом: она покупает их на собственные средства, а затем перепродает. С клиента не взимается комиссионная плата, как на бирже, но ценные бумаги продаются ему с надбавкой к цене, по которой они были приобретены фирмой, либо покупаются со скидкой по отношению к той цене, по которой они в дальнейшем будут перепроданы. Такая наценка или скидка и образует прибыль посреднической фирмы [4, c. 370].

Дилеры внебиржевого рынка передают свои котировки продавцов и покупателей и договариваются о ценах исполнения по телефону или, все чаще, при помощи мгновенных сообщений, хотя этот процесс часто дополняется использованием электронных информационных бюллетеней, в которых дилеры помещают свои котировки. Процесс ведения переговоров по телефону, как между клиентом и дилером, так и между дилерами, известен под названием двустороннего трейдинга, так как котировки или цены исполнения напрямую известны только двум участникам рынка. Другие участники рынка не причастны к этой операции, хотя некоторые брокерские рынки помещают объявления о ценах исполнения и размерах операций. Однако не все имеют доступ к брокерским дисплеям, и не все участники рынка могут торговать по этой цене. Хотя процесс двусторонних переговоров часто является высокоавтоматизированным, трейдинговый механизм не считается обменом, так как он не открыт для всех участников в равной мере.

Внебиржевые рынки имеют, по существу, два аспекта. На клиентском рынке двусторонние торговые операции проводятся между дилерами и их клиентами, такими как физические лица или хеджевые фонды [1]. На междилерском рынке дилеры назначают цены друг для друга и могут быстро передавать другим дилерам часть рисков, которые они несут при проведении торговых операций с клиентами, например, принимая большую, чем им хотелось бы, позицию по конкретной ценной бумаге. Дилеры могут напрямую связываться по телефону с другими дилерами и своими основными клиентами, так что участник рынка может позвонить одному дилеру, чтобы узнать котировку, повесить трубку и позвонить другому дилеру, затем третьему, за считанные секунды, проверив котировки нескольких дилеров. Инвестор может позвонить по телефону несколько раз, с тем, чтобы получить представление о рынке со стороны клиента. Но клиенты не имеют доступа к рынку операций между дилерами.

Некоторые внебиржевые рынки, особенно сегменты междилерского рынка, пользуются услугами брокеров, которые помогают участникам рынка получить более широкое представление о рынке. Дилеры посылают котировки брокеру, который фактически транслирует эту информацию по телефону. Брокеры часто выпускают электронные информационные бюллетени, чтобы предоставить своим клиентам (дилерам) возможность мгновенно сообщать котировки всем другим дилерам, входящим в сеть данного брокера. Электронный бюллетень показывает цены продавцов, покупателей и иногда также цены исполнения. Как правило, конечные потребители не имеют доступа к брокерским дисплеям, и поэтому они обычно не получают полной информации об изменениях цен и спредах [2] между курсами продавцов и покупателей на междилерском рынке. Иногда дилеры могут проводить торговые операции при помощи дисплея. В других случаях дисплеи выполняют лишь информационную функцию, и дилер должен проводить операции через брокера или звонить другим дилерам напрямую, чтобы исполнить торговую операцию. Кроме того, дилеры могут звонить брокерам и другим дилерам напрямую, чтобы объявлять котировки и узнавать котировки, которые не значатся на дисплеях электронных бюллетеней брокеров [11, с. 34].

Прогресс в разработке электронных трейдинговых платформ изменил процесс проведения торговых операций на многих внебиржевых рынках, и это иногда стирает различие между традиционными внебиржевыми рынками и биржами. В некоторых случаях электронные брокерские платформы позволяют дилерам и некоторым другим участникам рынка, не являющимся дилерами, представлять котировки напрямую в электронную систему и исполнять торговые операции напрямую через нее. Это имитирует многосторонние торговые операции, которые являются отличительной чертой биржи — но только для прямых участников. В отличие от биржи, где каждый участник обменной операции имеет доступ к системе, в этих электронных механизмах может предусматриваться дифференцированный подход к участникам, в зависимости, к примеру, от их размеров или кредитного рейтинга.

Кроме того, клиринг и расчеты по торговым операциям по-прежнему остаются обязанностью покупателя и продавца, в отличие от биржевых сделок, при которых торговые операции балансируются и гарантируются биржей.

Таким образом, рынок ценных бумаг – самостоятельный рынок, на котором осуществляется обращение ценных бумаг. Структуру рынка ценных бумаг составляют: субъекты (участники) рынка; законодательно-правовая база рынка; ценные бумаги как рыночный товар; организационно-экономический механизм рынка. Рынок ценных бумаг делится на первичный внебиржевой, фондовый рынок и уличный.

Внебиржевой рынок – это сфера обращения ценных бумаг, не допущенных к котировке на фондовой бирже, то есть не прошедших листинг. Внебиржевые рынки являются и менее прозрачными и функционируют, следуя меньшему количеству правил, чем биржи. Внебиржевой рынок можно разделить на организованный и неорганизованный рынок.

Организованный внебиржевой рынок — это рынок, основанный на современных компьютерных системах связи, которые обеспечивают совершение операций по купле-продаже ценных бумаг в соответствии с жестко формализованными нормами, обязательными для участников данного рынка. В западных странах данный рынок называют «рынок через прилавок».

Неорганизованный рынок — это всегда внебиржевой рынок, который характеризуется отсутствием строгих правил совершения операций с ценными бумагами, высокой степенью риска, большим числом мошеннических операций. Законодательство развитых стран устанавливает жесткие требования к участникам фондового рынка, чтобы исключить проведение операций на неорганизованном рынке ценных бумаг.

Участниками внебиржевого рынка являются участники системы, имеющие разрешение (лицензию) на право осуществления профессиональной и биржевой деятельности, включающую в качестве составляющих работ и услуг брокерскую и (или) депозитарную деятельность, а так же их представительства и филиалы.

Организационной особенностью внебиржевого рынка заключается в системе ценообразования. Это значит, что с клиента не взимается комиссионная плата, как на бирже, но ценные бумаги продаются ему с надбавкой к цене, по которой они были приобретены, либо покупаются со скидкой по отношению к той цене, по которой они в дальнейшем будут перепроданы. Такая наценка или скидка и образует прибыль посреднической фирмы.

К обращению на внебиржевом рынке допускаются акции, векселя, облигации и иные ценные бумаги, позволяющие переход прав собственности, в том числе не прошедшие листинг на фондовой бирже.

Механизмом внебиржевой торговли ценными бумагами является заключение сделок по телефону или через опционных брокеров, интернет.