2015-02-27

2015-02-27 17870

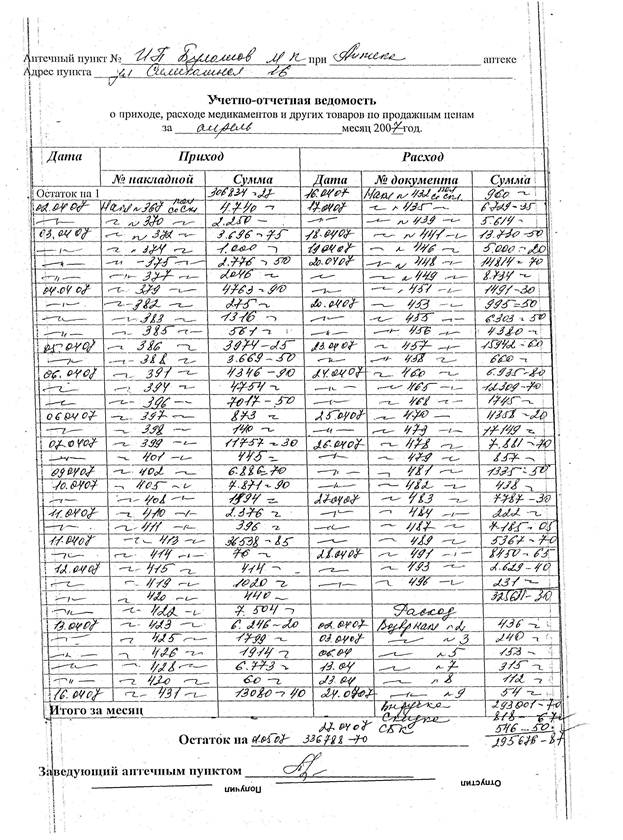

178701. Учет реализации и расходов товаров

Основной вид расхода товара в аптеке – реализация за наличный расчет населению.

Розничный товарооборот составляют товарооборот по амбулаторной рецептуре и товарооборот по безрецептурному отпуску лекарств. Продажа ЛС и ИМН ведется через кассовый аппарат, поэтому первичным документом по расходу является контрольно-кассовая лента, которая ежедневно в конце рабочего дня или смены прикрепляется в книгу кассира-операциониста. Также ежедневно в конце дня заполняется спрака-отчет кассира-операциониста и сдается вместе с выручкой руководителю.

Сводным документом по учету реализации товара является товарный отчет материально-ответственного лица. В расходной части отражается сумма сданной выручки за месяц плюс прочий документированный расход: недостача – основанием для списания служит акт инвентаризации; уценка.

2. Учет движения основных средств, нематериальных активов, тары.

К основным средствам относятся: оборудование, измерительные приборы и устройства, производственный инвентарь. Учет ведется в журнале «Учет основных средств».

|

|

|

Единицей учета основных средств является инвентаризационный объект, каждому присваивается инвентарный номер.

Поступление основных средств сопровождается составлением акта приемки и передачи основных средств. В акте указывается наименование объекта, его характеристика. Первоначальная стоимость, дата ввода в эксплуатацию, заводской и инвентарный номера. Накопительный документ – инвентарный список, который находится у руководителя.

Тара в аптеке не учитывается.

3. Учет денежных средств

Денежные средства – это объекты учета. Они могут быть в кассе в виде наличных средств и в виде денежных средств на расчетном счете в банке. Все денежные расчеты производят с применением контрольно-кассовых машин. При работе на кассе кроме чека вся сумма денежных средств отражается на счетчиках.

Для учета движения и выделения остатка ведется кассовая книга – документ строгой отчетности.

4. Учет труда и заработной платы

Учет рабочего времени позволяет измерить затраты труда. Для учета ведется табель (накопительный документ).

Цели применения:

· Учет рабочего времени

· Контроль за соблюдением режима рабочего времени

· Для начисления зар.платы

Зав.аптекой ежемесячно составляет табель, он представляет собой пофамильный список, в котором отмечается факт отработанного времени, неявки на рабочее место и другие отклонения в использовании рабочего времени. Число непроработанных дней оформляется как больничный на основании предоставленных документов.

|

|

|

Табель ведется в единственном экземпляре и служит основанием для начисления зар.платы.

Зар.плата начисляется в лицевом счете и в рассчетно-платежной ведомости. Для выплаты зар.платы отводится срок в течении трех дней, после чего платежная ведомость закрывается, а невыплаченная зар.плата депонируется.

Фонд оплаты труда формируется в размере определенного процента от выручки. Форма оплаты труда повременно – премиальная. Сумма зар.платы складывается из оклада плюс надбавки. Начисление отпускных на основе приказа на предоставлении отпуска. Начисления отпускных производится исходя из 12 предыдущих месяцев и отпуск предоставляется на 28 календарных дней; расчет пособия по временной нетрудоспособности на основании больничного листа. Расчет производится на основании 12 предыдущих месяцев. Для оплаты больничных листов необходимо предоставить больничный лист, учитываются также выходные дни, непрерывный стаж.

Комиссия по социальному страхованию заполняет третий пункт. Назначается специальный человек, который ведет тетрадь и регистрацию больничных листов.

% оплаты в зависимости от стажа:

- стаж 8 лет – оплата 100%

- стаж от 5 до 8 лет – оплата 80%

- стаж до 5 лет – оплата 60%

Удержание из зар.платы:

1. обязательные – подоходный налог физических лиц и выплаты по исполнительным листам

2. инициативные – возмещение материального ущерба или недостачи

Налоги по зар.плате: отчисления на обязательное пенсионное страхование, взносы по страхованию от несчастных случаев на производстве.

5. Бухгалтерский учет

Налогообложение аптеки производится по ЕНВД. В аптеке ведется только первичный учет прихода и расхода товарно-материальных ценностей, он отражается в товарном отчете, который заведующая передает руководителю на первое число каждого месяца. В приходе отмечается поступление товара от поставщиков и дооценка, а в расходе – что прошло по кассовому аппарату и уценка. Но первичный учет не отражает движения всех хозяйственных средств в аптеке, не показывает источник их образования.

Руководителем объединяются первичные учеты всех аптек и ведется законченный балансовый учет.

Отражение динамики хозяйственной деятельности всего учреждения производится на счетах бухгалтерского учета. По окончании месяца по каждому счету проводят итоги по приходу и расходу и выводят сальдо (остаток). Найденный остаток по каждому счету отражается в балансе.

Баланс – это двухсторонняя таблица:

Левая сторона – актив (информация о размещении хоз.средств, организации по составу);

Правая сторона – пассив (отражаются источники образования средств)

Каждая сторона содержит определенную систему показателей – статьи баланса.

Статьи актива объеденины в разделы:

1. внеоборотные активы – отражаются основные средства и нематериальные активы;

2. оборотные активы – запасы, материалы, товар, денежные средства.

Статьи пассива:

3. капитал и резервы;

4. долгосрочные обязательства;

5. краткосрочные обязательства.

6. Инвентаризация

Инвентаризация может проводится внезапно или по плану (два раза в год). Внеплановая проводится при приеме на работу нового сотрудника или при увольнении материально-отвественного лица, а также при внезапном нанесении материального ущерба (кража, пожар, затопление) – для выявления ущерба.

Директором предприятия издается приказ для проведения инвентаризации, в котором указывается дата начала и окончания инвентаризации. Назначается комиссия во главе с председателем (зав.аптекой), счетный работник и материально ответственные лица.

Аптека закрывается. Снимается касса, выручка сдается в сейф, материально – отвественным лицом составляется товарный отчет, в котором выводится товарный остаток на день инвентаризации. Составляется опись товарно - материальных ценностей. В описном листе указывается порядковый номер, серия, наименование, единицы измерения, количество, стоимость (цена 1 единицы и сумму). В конце подсчитывают итог, председатель и члены комиссии ставят подписи.

|

|

|

Инвентаризационная опись составляется в двух экземплярах: 1 остается у материально-отвественного лица; 2 – в бухгалтерию.

Просроченный и бракованный товар заносится в отдельную ведомость, затем составляется акт на списание.

Выводится сумма по каждому листу и общая сумма. Предварительные результаты выдаются по окончанию инвентаризации до открытия аптеки. Протоколы описи проверяются руководитлем. Затем составляется акт результатов инвентаризации. Результат (излишки или недостача) выводятся по каждой учетной группе. По излишкам или недостаче МОЛ пишет объяснительную. Излишки приходуются, а недостача взыскивается с МОЛ.