2015-02-04

2015-02-04 1312

1312Таблица № 2.

| Источник капитала | Сумма млн. руб. | Удельный вес | Цена источника капитала % | Стоимость капитала % Гр.5= гр.3 х гр.4 |

| Собственные источники: | ||||

| Привилегированные акции | 50,0 | 0,1020 | 11,42 | 1,165 |

| Обыкновенные акции | 250,0 | 0,5102 | 20,93 | 10,678 |

| Реинвестированная прибыль | 100,0 | 0,2041 | 20,00 | 4,082 |

| Заемные источники с учетом налогообложения | 90,0 | 0,1837 | 9,68 | 1,778 |

| Всего: | 490,0 | 1,0 | х | 17,703 |

Что же не устраивает нас в этих расчетах WACC и, как следствие, в интерпретациях полученных значений показателя средневзвешенной цены капитала?

Начнем с того, что WACC, c одной стороны, мы рассматриваем как затраты на привлечение и использование капитала. Это та часть заработанного организацией капитала, которую мы обязаны отдать владельцам собственного и заемного капитала. С другой стороны, WACC – это минимальное требование к доходности активов фирмы, которые сформированы за счет все тех же собственных и заемных источников капитала. Противоречий здесь нет. Но нет ли противоречий в таблице, а значит и в методологии расчета WACC?

Рассмотрим изложенную в таблице № 2 методику расчета с двух позиций:

1.Корпорации, как организации являющейся юридическим лицом, в соответствии с законодательством.

2. Потенциальных акционеров, желающих купить акции корпорации на фондовом рынке.

Итак:

1. Мы корпорация.

Финансировать свои проекты можем за счет таких источников как:

- продажа активов (чистая прибыль и амортизация),

- привлечение займов;

- продажа части бизнеса (выручка от продажи первоначальной и дополнительной эмиссии акций).

Что же мы обязаны отдать владельцам собственного и заемного капитала?

«Правила игры» и законодательство говорят о том, что собственники получат от корпорации, как юридического лица, только дивиденды. И всё. Никакого «справедливого» или «не справедливого» возмещения стоимости акций не будет. Разве, что при ликвидации компании.

Владельцы заемного капитала, получат проценты за кредит и уплату различных комиссионных, связанных с получением компанией кредита.

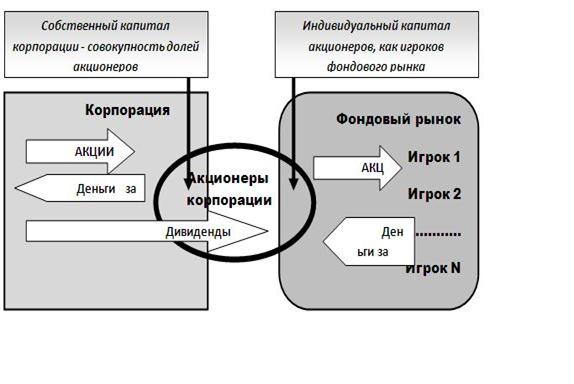

Объективно возникает вопрос: На каком основании в таблицу включены стоимости привилегированных и обыкновенных акций? Корпорация, как юридическое лицо реализовала их и получила за них деньги. Купившие эти акции собственники, могут свободно продавать их на фондовом рынке и снова покупать. Денежные потоки от этих операций, никоим образом не затрагивают корпорацию, как юридическое лицо.

Ниже приведенный рис.1 иллюстрирует данный факт. Опираясь на него, исследуем формирование стоимости капитала со стороны потенциального инвестора (игрока) и со стороны корпорации, как юридического лица.

Итак, мы – потенциальные инвесторы (игроки).

Стоимость, приобретаемого нами капитала, будет складываться из рыночной цены акций корпорации, плюс затраты по сделке (транзакционные затраты), плюс проценты за кредит, если собственных ресурсов не хватило.

Примечание. Заметим, что от этой операции корпорация не получит притока денежных средств, за исключением случая приобретения акций у самой корпораций.

Отток денежных средств корпорации составят дивиденды и то, в том случае, если владелец акций зарегистрировал себя в качестве получателя промежуточных или годовых дивидендов в соответствующем реестре и на соответствующую дату. По этой причине, достаточное количество игроков-спекулянтов, может выпасть из числа претендентов на дивиденды.

Рис.1. Схема движение денег и акций корпорации.

Рассмотрим этот вопрос со стороны корпорации.

Корпорации известны котировки ее акций на фондовой бирже, а значит, в определенной степени, известна стоимость корпорации. Может быть, известен объем капитала корпорации, которым обменялись биржевые игроки. Но может ли корпорация знать, сколько каждый потенциальный инвестор-покупатель потратил сугубо собственного и сколько заемного капитала? Весьма маловероятно.

Что же мы видим в предлагаемых методиках расчета WACC, на основании которых составлена таблица №2?

Цены собственного капитала известны. Они определяются на основании рыночных (справедливых) цен, по которым потенциальные инвесторы приобретают акции корпорации.

Цена заемного капитала определяется, в указанной таблице №2, на основании цен займов, которые привлекла корпорация, как юридическое лицо.

Но цены, этого заемного капитала, ни имеют никакого отношения к тем заемным ценам, которые может использовать потенциальный инвестор для собственного расчета средневзвешенной цены приобретенного им капитала.

Отсюда вопрос: WACC, какого экономического субъекта рассчитывается в таблице?

Усугубляет ситуацию также то, что потенциальных инвесторов может быть много и то, что операции купли - продажи акций распределены во времени, в течении которого их котировки изменяются.

Так, что же считают, по методикам, приводимым в таблице? Может быть стоимость компании? Так сказать, господа оценщики «хулиганят»? Но, WACC это совсем не стоимость капитала, объявленная его владельцам или рассчитанная по моделям оценки стоимости финансовых активов. WACC – это его цена. Это то, что мы потратили, чтобы у нас был желаемый нами капитал. Уж кто-кто, а оценщики должны знать, что такое стоимость и чем она отличается от расходов (затрат)3. Если забыли, рекомендуем посмотреть определения стоимостей данные в МСФО. Стоимость капитала, в оценочном смысле, это как раз то, что надо оценить. То, что при расчете WACC речь идет именно о расходах, убеждает нас чтение финансовой классики – теорем Франко Модильяни и Мертона Миллера. Убеждает нас в этом также здравый смысл. Например: воспользовавшись приведенными методиками, оценщики оценили бизнес в 1 млрд. долл. Покупатель, для покупки этого бизнеса, взял кредит, под 10% годовых. Разве стоимость бизнеса, для покупателя, не превысит его оценочную стоимость?

Итак, посчитать WACC, воспользовавшись учебным материалом, не возможно. Никакая справедливая цена этому не поможет? Так ли это?

Для ответа на вопрос, посчитаем WACC некоего потенциального инвестора, купившего акции нашей корпорации. Может здесь нам пригодиться знание справедливой цены? Может быть, если бы не «Время». Время, как фактор стоимости.

Кого в России пугает завтрашнее, после вчерашнего?

6. Дисконтирование или компаундинг?4

Дисконтирование и компаундинг атрибуты известных теорий Ирвина Фишера и Джона Хиршлифера, которые, в обиходе финансового менеджмента, известны как концепция изменения стоимости денег во времени.

Практическое их применение заключается в приведении будущей стоимости денежного потока к настоящему моменту времени или дисконтировании. «Настоящим временем» считается момент принятия решения. Метод дисконтированных денежных потоков широко известен.

Смущает, в ряде случаев, определение, на шкале времени, позиции момента «принятия решений». Этот момент не статичен. Вот он есть. А вот он уже в прошлом.

Будущее более определенно. По крайней мере, с точки зрения наших желаний. Поставив цель – мы к ней идем. Пусть, это некий инвестиционный проект или покупка акций некоей корпорации. Оценить эффективность вложений, на наш взгляд, можно не только ориентируясь на «настоящий» момент времени, но и на будущий. Компаундинг, на наш взгляд, более пригоден для определения цены собственного капитала, знание величины которого необходимо для расчетов WACC.

Поясним сказанное примером.

В некий «настоящий» момент времени, Вы приобрели акции компании А. Рыночная цена акций PА = 2000 ден. ед. Основанием для покупки были расчеты справедливой цены акции А, которая равна VА = 3000 ден. ед. Предполагаемая доходность операции 50% ([VА – PА]: PА = [3000 – 2000]: 2000 = 0,5 или 50%).

Приобретено 100 акций на сумму 200000 ден. ед. Предполагаемый доход, в случае продажи их через некоторое время по «справедливой» цене 100000 ден. единиц.

Затраченные на приобретение 100 акций А 200000 ден. ед. структурно состоят из 100000 ден. ед. собственного капитала (50%) и 100000 ден. ед. заемного капитала (50%). Заёмный капитал привлечен бессрочно под 20% годовых с оплатой тела кредита и процентов в момент погашения. Расходы по сделке (купле-продажи акций) 1% от стоимости привлеченного капитала, т.е. акций. Они равны 2000 ден.ед. Корпорация А гарантирует выплату дивидендов в размере 5% на одну акцию.

В нашем случае доход от изменения курсовой стоимости акций А составляет 50%, а заемного капитала 20%. Именно эти данные будут использованы для расчета WACC по технологии ванн Хорна, Брейли и других. На самом деле мы определили не затраты на привлечение капитала, а лишь «настоящую» стоимость будущей стоимости акций А. Совершенно очевидно, что доходность акций А должна превысить доходность заемного капитала требуемую кредитором. По крайней мере, менеджмент корпорации должен стараться это делать. Так ему советует концепция Герберта Саймона о приоритете экономических интересов собственников. Должен, так как иначе акционеры корпорации А не получат ни копейки дохода и попытаются уволить таких специалистов. Здесь в полной мере реализуется концепция Фрэнка Найта, о взаимосвязи риска и доходности. Доход и риск изменяются прямо пропорционально.

Главный же отвлекающий манёвр в этом расчетё, в том, что рассчитывают WACC не корпорации и не потенциального инвестора, а некоего искусственно созданного чудовища «Тяни-Толкая». Одна голова, которого, болеет за корпорацию, как юридическое лицо. Другая, вовсю старается для акционеров, на фондовом рынке.

Но как, посчитать WACC потенциального акционера, базируясь на том факте, что цена капитала – это расходы акционера на его привлечение и использование, а значит, это уменьшение его собственных активов.

Будем исходить из того, что совершая купли и продажи финансовых инструментов, на фондовом рынке, потенциальный инвестор должен ориентироваться на доходность этого рынка, используя значения соответствующих биржевых индексов.

Как это было показано ранее, под расходами следует понимать разность между доходностью рынка и доходностью операций по купле и продажи акций. Если доходность операций ниже доходности рынка, то капитал компании имеет тенденцию к уменьшению, относительно капитала компаний имеющих доходность на уровне среднерыночной.

Допустим, что доходность рынка 70% годовых. Следовательно, корпорация А имея доходность 50%, на самом деле теряет ценность своих активов в размере 20%.

Нас не должно смущать, что доходность финансовых инструментов, многих крупных компаний, ниже среднерыночной доходности. Если они будут поддерживать такой уровень доходности долгое время, их настигнут конкуренты, более склонные к риску. Но у них, крупных компаний, есть запас времени. Как говориться, в пословице: «Пока толстый усохнет, худой - сдохнет».

Обратим Ваше внимание, что определенная цена капитала, относиться ко всей структуре привлеченного капитала. И к собственному и к заемному. Это должно быть учтено в расчетах.

WACC потенциального инвестора можно подсчитать по формуле:

(6) WACC = Е*(Rm +r) + D*(Rm + i) – Div,

где:

E – доля собственного капитала, потенциального акционера;

Rm – средне рыночная доходность,

r – расходы по сделке,

D – доля заемного капитала, привлеченного потенциальным инвестором (акционером),

i – процентная ставка, по привлеченному потенциальным инвестором кредиту,

Div- дивиденды, которые может получить потенциальный инвестор, за период владения акциями корпорации.

В нашем случае, для покупателя акций корпорации А, средневзвешенная цена привлеченного им капитала будет равна

WACC = 0,5 * (0,2 + 0,01) + 0,5 * (0,2 + 0,2) – 0,05 = 0,3 или 30%.

Данная величина, есть минимальное требование потенциального инвестора, к доходности приобретаемого им финансового инструмента.

Потенциальному инвестору целесообразно реализовать купленные им акции корпорации А только в том случае, если курсовая стоимость, за период владениями акциями, повысится не менее, чем на 30%, и составит 2600 рублей. Это значение курсовой стоимости акции А, купленной за 2000 ден. ед., будет критическим для ее покупателя, акционера корпорации А. Если акция куплена дороже 2000 ден. ед. соответственно значению WACC увеличиться и критическое значение стоимости акции, а если дешевле, то и критическое значение уменьшиться. Таким образом, учитываются колебания курсовой стоимости финансового инструмента.

Сложность в наших расчетах представляет прогноз тенденций биржевых индексов, знание доходности которых необходимо для определения WACC.

Целесообразно, на наш взгляд, прогнозировать тенденции изменения биржевых индексов на основании тенденций изменения мировых цен на нефть и денежной массы М2, соответственно виду бизнеса. Корреляция между биржевыми индексами и предложенными факторами прогнозирования значительная, что прослеживается на диаграммах опубликованных в журнале «Рынок ценных бумаг» (7). Зависимость, российских биржевых индексов от названных и ряда других макроэкономических факторов подтверждают исследования других российских ученых, например Федоровой Е.А., которая исследовала значительный спектр показателей (6).

При оценке инвестиций в реальные активы, для расчета WACC можно использовать значение прогнозов индекса-дефлятора5, как минимального значения доходности проекта или прогнозируемой величины доходности, в соответствующем сегменте рынка.

Также полагаем, что переход, от дисконтирования к компаундингу, позволит быть более объективными, по следующим причинам:

- прогнозы основываются на прогнозируемых изменениях в макроэкономике;

- используются прогнозы, осуществляемые экономическими институтами, имеющими значительный опыт и информационный потенциал (Банк России, Минэкономразвития, биржи);

- количество шагов расчетов и субъективно принятых показателей, для расчета WACC, при компаундинге меньше, чем при дисконтировании, а значить меньше вероятность накопления ошибок в расчетах.

И не будем забывать, что компаундинг такое же дитя теории изменения денег во времени, как и дисконтирование, только не плетущееся вслед, а немного забегающее вперед.