2015-02-18

2015-02-18 4920

4920В практике бухгалтерского учета все счета, на которых осуществляется экономическая группировка и текущий учет, непосредственно ведутся в учетных регистрах. Следовательно, учетные регистры являются средством, используемым для отражения в них записей на счетах. Т.е. данные бухгалтерских счетов находят отражение в учетных регистрах синтетического и аналитического учета. Отсюда, учетные регистры должны отвечать требованиям принципа строения и системы счетов и двойной записи в них.

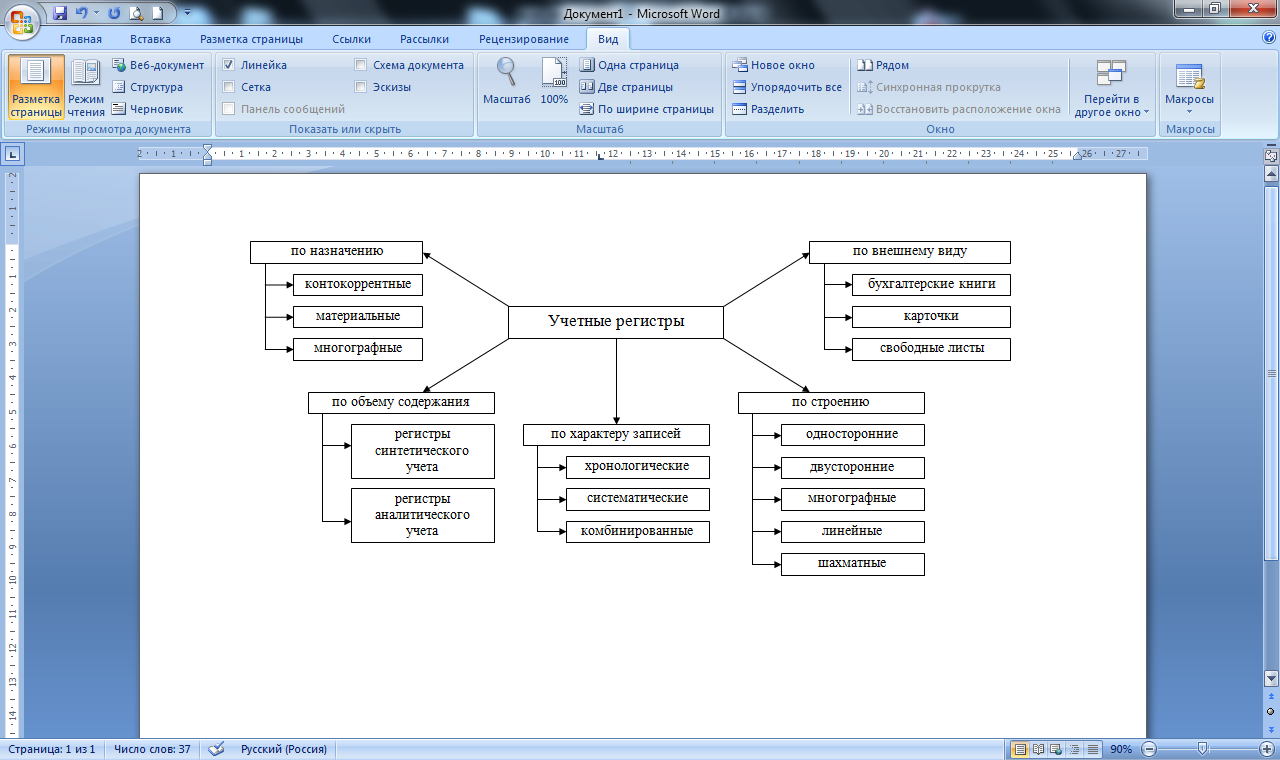

Учетные регистры имеют строго определенные построение, реквизиты, совокупность которых определяют форму каждого из них. В практике бухгалтерского учета применяется большое количество разнообразных регистров. Множественность учетных регистров предопределяет их различное строение и назначение. Классификация учетных регистров представлена на рис. 8.1.

Рис. 8.1. Классификация учетных регистров.

По назначению регистры делят на:

· контокоррентные - предназначены для аналитического учета состояния расчетов предприятия с дебиторами и кредиторами;

· материальные - применяются для учета активов предприятия, выраженных в количественном измерении;

· многографные - содержат несколько колонок, предназначенных для отражения результата совершенных хозяйственных операций, и используются в основном для учета издержек.

По внешнему виду учетные регистры подразделяются на:

· Бухгалтерские книги. Книги представляют собой сброшюрованные листы бумаги со специальным графлением. Все страницы в бухгалтерских книгах должны быть пронумерованы и заключены в переплет. На обороте последней страницы за подписью главного бухгалтера (или другого уполномоченного лица) делается надпись: «В настоящей книге всего пронумеровано …страниц (листов)». При большем объеме книги и значительном количестве учитываемых в ней различных объектов составляется оглавление, а в необходимых случаях и перечень объектов в алфавитном порядке. Книги открываются в начале каждого года сроком на год.

· Карточки. Карточки – это отдельные таблицы на плотной бумаге. Чаще всего карточки применяются в качестве регистров аналитического учета и хранятся в картотеке. При открытии карточек их регистрируют в специальном регистре;

· Свободные листы. Свободные листы представляют собой определенным образом разграфленные таблицы, предназначенные для записи хозяйственных операций. Таблицы в виде свободных листов широко используют для ведения ведомостей журналов-ордеров.

По объему содержания учетные регистры подразделяются на регистры синтетического и аналитического учета. Они различаются: степенью подробности содержащихся в них сведений, а также группировкой показателей.

Каждый аналитический учетный регистр должен отражать все характерные особенности регистрируемых в нем хозяйственных операций. Поэтому указываются в них: краткое содержание операций, ссылка на документ и другие реквизиты. Сведения аналитических регистров широко используются внешними и внутренними инвесторами и другими пользователями информации.

По характеру бухгалтерских записей учетные регистры делятся на:

· Хронологические. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель – обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, и правильность записи в них. Хронологическая регистрация используется также для наведения справок (например, регистрационный журнал, кассовая книга, журнал учета поступивших грузов, запись инвентарных карточек по учету основных средств)

· Систематические. В систематических регистрах однородные по экономическому содержанию хозяйственные операции группируются на счетах синтетического и аналитического учета. Примером могут служить регистры учета затрат по объектам калькуляции, пообъектного учета основных средств и т.д. Систематическим регистром синтетического учета является главная книга, т.е. основной регистр, в котором сосредоточены итоговые данные по всем счетам

· Комбинированные. Комбинированные регистры сочетают хронологические и систематические записи. Примером является книга журнал-главная, а также большинство журналов-ордеров и ведомостей.

По строению аналитические регистры подразделяются на:

· Односторонние. Односторонние регистры – это различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях (кассовая книга).

· Двусторонние. Двусторонние регистры применяются в основном при ведении учета в книгах. Счет открывается на двух развернутых страницах книги (на левой странице – дебет, на правой – кредит). Двусторонние регистры используются в синтетическом и аналитическом учете только при ручном его способе.

· Многографные. Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. В частности, учет движения материалов отражается в целом по организации, а также в разрезе отдельных материально ответственных лиц, регистрируются затраты по организации, подразделениям и в разрезе статей затрат и т.д.

· Линейные. Линейные регистры являются разновидностью многографных регистров. Здесь каждый аналитический счет отражается только на одной строке, давая возможность разделить синтетический счет на неограниченное количество аналитических счетов, что невозможно при вертикальном графлении. Например, в журнале-ордере по кредиту счета 71 каждый аванс, выданный подотчетному лицу, и все расчеты по авансу отражаются на отдельной строке.

· Шахматные. В регистрах этого типа можно ограничиться записью одних лишь кредитовых (либо лишь дебетовых) оборотов с группировкой по корреспондирующим счетам, что позволяет путем двойной записи в один рабочий прием отразить операции одновременно по дебету и кредиту счетов. Такое построение учетных регистров широко применяется в настоящее время при журнально-ордерной форме учета. Примером может служить главная книга, где каждая сумма записывается на пересечении строки и колонки.