2015-03-07

2015-03-07 408

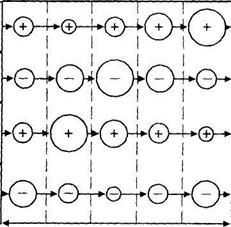

408Реализующие сильные стороны предприятия

Усиливающие слабые стороны предприятия

Позволяющие эффективно реализовать возможности развития

Создающие угрозы (препятствия) возможному развитию

ФИНАНСОВОЕ СОСТОЯНИЕ

ПРЕДПРИЯТИЯ

В КОНЕЧНОЙ

ТОЧКЕ

СВОТ-АНАЛИЗА

Условные обозначения:

Степень проявления отдельных факторов, влияющих на кризисное развитие предприятия

Характер влияния отдельных факторов на кризисное финансовое развитие предприятия

Рисунок 18.6. Графическое представление результатов СВОТ-анализа по комплексному исследованию влияния основных факторов на кризисное финансовое развитие предприятия.

Х^ — отношение оборотных активов (рабочего капитала) к сумме всех активов предприятия:

%2 — уровень рентабельности собственного капитала:

Хз — уровень доходности активов;

ХА — коэффициент соотношения собственного и заемного капитала:

Х5 — оборачиваемость активов (число оборотов).

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале:

| Значениепоказателя „2" | Вероятность банкротства |

| До 1.8 1,81-2,70 2,71-2,99 3,00 и выше | Очень высокая Высокая Возможная Крайне низкая |

Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить достаточно объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирование, несоответствием балансовой и рыночной стоимости отдельных активов и другими объективными причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия.

3. Прогнозирование развития кризисного финансового состояния предприятия под негативным воздействием отдельных факторов. Такой прогноз осуществляется на основе разработки специальных многофакторных регрессионных моделей, использования в этих целях методического аппарата СВОТ-анализа и других методов, подробно рассмотренных ранее при изложении принципов фундаментального анализа. В процессе прогнозирования учитываются факторы, оказывающие наиболее существенное негативное воздействие на финансовое развитие и генерирующие наибольшую угрозу банкротства предприятия в предстоящем периоде.

4. Прогнозирование способности предприятия к нейтрализации угрозы банкротства за счет внутреннего финансового потенциала. В процессе такого прогнозирования определяется как быстро и в каком объеме предприятие способно:

• обеспечить рост чистого денежного потока;

• снизить общую сумму финансовых обязательств;

• реструктуризировать свои финансовые обязательства путем перевода их из краткосрочных форм в долгосрочные,

Антикризисное финансовое управление при угрозе банкротства

• снизить уровень текущих затрат и коэффициент операционного левериджа;

• снизить уровень финансовых рисков в своей деятельности;

• положительно изменить другие финансовые показатели несмотря на негативное воздействие отдельных факторов, ч

Обобщающую оценку способности предприятия к нейтрализации угрозы банкротства в краткосрочном перспективном периоде позволяет получить прогнозируемый в динамике коэффициент возможной нейтрализации текущей угрозы банкротства, который рассчитывается по следующей формуле:

кн чдп кнуб- =.

где КНуб — коэффициент возможной нейтрализации угрозы банкротства в краткосрочном перспективном периоде; ЧДП — ожидаемая сумма чистого денежного потока; ФО — средняя сумма финансовых обязательств.

5. Окончательное определение масштабов кризисного финансового состояния предприятия. Идентификация масштабов кризисного финансового состояния должна включать аналитические и прогнозные результаты фундаментальной диагностики банкротства и определять возможные направления восстановления финансового равновесия предприятия.

В табл. 18.2 приведены критерии характеристик масштабов кризисного финансового состояния предприятия, а также наиболее аде-

Таблица 18.2.