2015-03-22

2015-03-22 971

971При выборе направлений вложения денежных средств часто возникает необходимость сравнивать доходность различных операций. Для сопоставления ставок различных видов необходимо использовать условие эквивалентности, согласно которому будущая стоимость, найденная с использованием различных ставок при неизменности остальных параметров должна быть одинакова.

Так, например, выведем соотношение между простой и сложной процентными ставками. Согласно условию эквивалентности:

FVпр = FVсл (38)

(39)

(39)

(40)

(40)

(41)

(41)

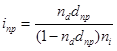

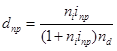

Следует также учитывать, что при применении процентных и учетных ставок могут использоваться различные практики расчета. Выведем взаимосвязь между простой процентной и простой учетной ставками:

(42)

(42)

(43)

(43)

(44)

(44)

(45)

(45)

где ni – срок операции по начислению процентов;

nd – срок операции по дисконтированию.

1. Эффективность финансовой операции учета должна составлять 7% годовых по простой процентной ставке. Определите требуемую простую учетную ставку для срока ссуды 180 дней, если в году принято 360 дней.

2. Вексель принят в банке по простой учетной ставке 40% годовых за 80 дней до срока его погашения. Определите значение эквивалентной ставки простых процентов, определяющей доходность операции учета, если при учете векселя год принимается равным 365 дней, а при исчислении процентов 360 дней.

3. Кредит предоставляется из расчета 6% годовых по сложной процентной ставке. Какова должна быть эквивалентная простая процентная ставка при сроке кредита:

а) 3 года; б) 6 месяцев.

4. Кредит предоставляется из расчета 6% годовых по простой процентной ставке. Какова должна быть эквивалентная сложная процентная ставка при сроке кредита:

а) 3 года; б) 6 месяцев.

5. Определите доходность в виде сложной процентной ставке при покупке векселя по сложной учетной ставке 40% годовых, если срок его оплаты наступит через 180 дней. При учете векселя год принимается равным 360 дней, а при исчислении процентов 365 дней.

6. Определите доходность в виде простой учетной ставки, если вексель учтен по сложной учетной ставке 50% годовых за 3 месяца до срока его погашения.

7. Облигация достоинством 100 тыс. руб. выпущена на 5 лет при номинальной ставке сложных процентов 50% годовых. Определите сложные процентные ставки и наращенную стоимость, если начисление процентов производится:

а) раз в год;

б) раз в полугодие;

в) раз в квартал.

8. Определите доходность в виде простой учетной ставки от учета векселя за полгода до срока его погашения, если дисконтирование векселя осуществлялось каждый месяц по номинальной учетной ставке 25% годовых.