2015-03-27

2015-03-27 438

438Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

БС – это основанная на экономических отношениях и гос. устройстве РФ, регулируемая зак-вом РФ совокупность фед бюджета, бюджетов субъектов РФ, местных бюджетов и госуд. внебюджетных фондов.

Звенья и уровни бюджетной системы:

1 уровень: федеральный бюджет и бюджеты гос внебюдж фондов (ПФ, ФОМС, ФСС),

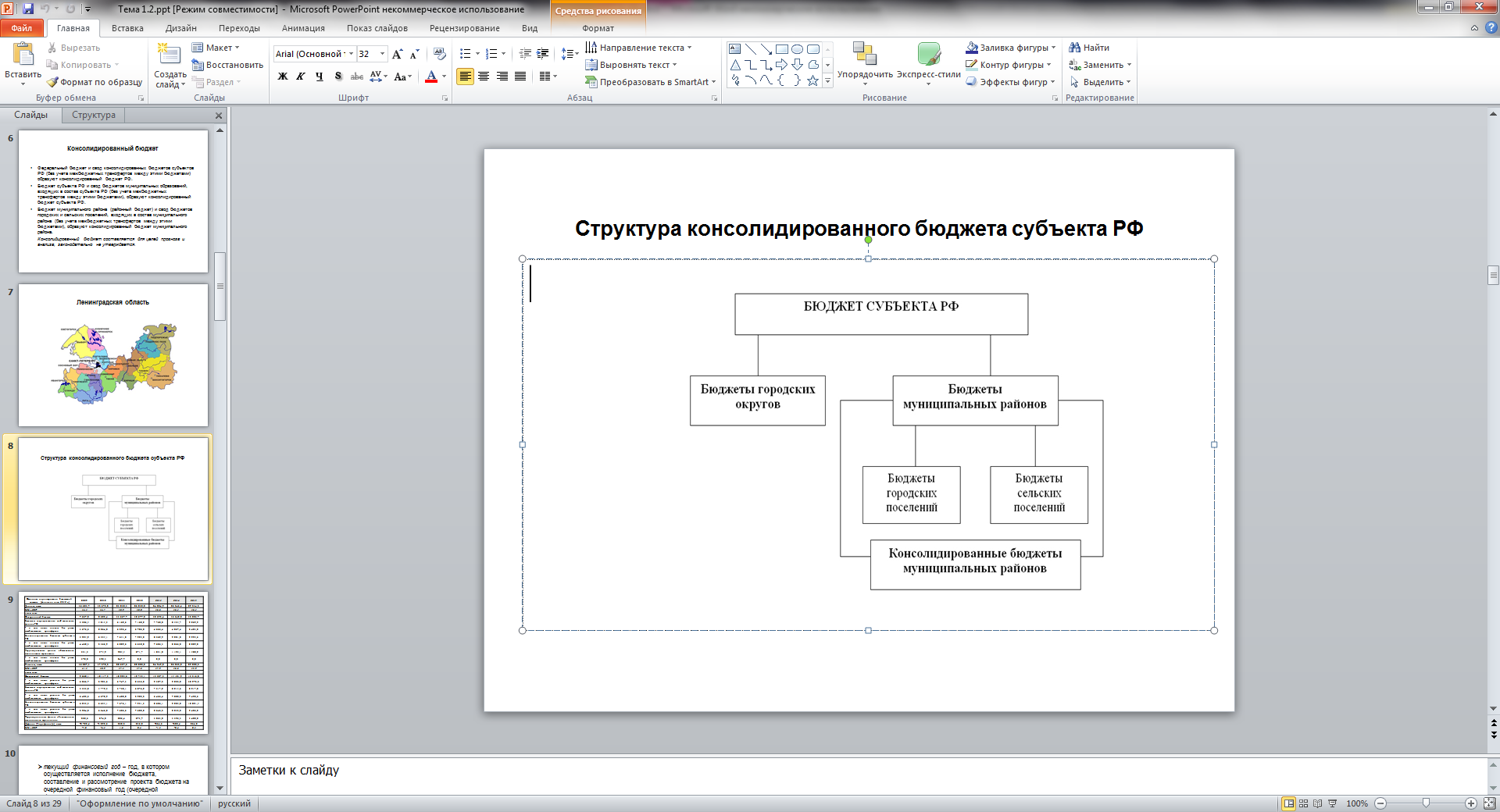

2 уровень: бюджеты СРФ (республик (22), 46 областей и 9 краев, автономных округов (4), автономной области, городов федерального значения (3)) и бюджеты территориальных внебюдж фондов (ТФОМС)

3 уровень: местные бюджеты (муниципальных районов, гор округов, внутригородских территорий городов федерального значения, гор и сел поселений) – более 24 тысяч.

Федеральный бюджет – центральное звено БС, обеспечивающее финансирование общенац задач и функций. Он является основным инструментом перераспределения ВВП и нац дохода. НА федеральном у-не происходит формирование основных направлений проводимой бюдж политики. Федеральный бюджет и бюжеты ГВФ предназначены для исполнения расходных обязательств РФ. Бюджет субъекта РФ и бюджет территориального ГВФ предназначены для исполнения расходных обязательств субъекта РФ. Местные бюджеты - предназначены для исполнения расходных обязательств муниципального образования. Бюджеты государственных внебюджетных фондов – фонды денежных средств образуемые вне федерального бюджета и бюджетов субъектов федерации, и предназначенные для реализации конституционных прав граждан, на пенсионное обеспечение, социальное обеспечение в случае безработицы, социальное страхование, охрану здоровья и медицинскую помощь.

Консолидированный бюджет РФ включает федеральный бюджет РФ и консолидированные бюджеты субъектов без учета межбюджетных трансфертов.

Принципы построения бюджетной системы:

1. Единство бюджетной системы: единство бюджетного закон-ва РФ, принципов организации и функц-ния бюджетной системы, форм бюджетной документации и отчетности, ведения бюджетного учета, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ.

2. Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы: закрепление в соответствии с закон-вом РФ доходов, расходов и источников фин-я дефицитов бюджетов за бюджетами БС РФ, а также определение полномочий органов гос. власти (органов местного самоупр-я) и органов упр-я гос внебюдж фондами по формированию доходов бюджетов, установлению и исполнению расходных обязательств публично-правовых образований.

3. Самостоятельности бюджетов: право и обязанность органов гос. власти и органов МСУ самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность исп-я бюджетных средств; сам-но осуществлять бюджетный процесс; устанавливать в соответствии с закон-вом РФ о налогах и сборах налоги и сборы, доходы от кот подлежат зачислению в бюджеты соответствующего уровня БС РФ; определять формы и направления расходования средств бюджетов (за искл расходов, финансовое обеспечение которых осущ-ся за счет субсидий и субвенций из бюджетов др ур-й); недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников фин-я дефицитов др бюджетов БС РФ; недопустимость изъятия в теч финансового года доп доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

4. Равенство бюджетных прав субъектов РФ, МО: определение бюджетных полномочий органов гос. власти СРФ и органов МСУ, установление и исполнение расходных обязательств, форм- налоговых и неналог доходов бюджетов СРФ и местных бюджетов, опр-е объема, форм и порядка предоставления межбюдж трансфертов в соответствии с едиными принципами и требованиями, устан-ми БК РФ.

Принципы организации бюджетного процесса:

5. Полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов: все доходы, расх и источники фин-я подлежат отражению в обязат порядке и в полном объеме в соотв-щих бюджетах.

6. Сбалансированности бюджета: объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников фин-я его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками фин-я дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

7. Эффективности использования бюджетных средств: при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств (экономности) или достижения наилучшего результата с использованием определенного бюджетом объема средств (результативности).

8. Общего (совокупного) покрытия расходов бюджетов: все расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками фин-я дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся: - субвенций и субсидий, полученных из других бюджетов бюджетной системы РФ; - средств целевых иностранных кредитов (заимствований); - добровольных взносов, пожертвований, - средств самообложения граждан; - расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием РФ; - расходов бюджета, осуществляемых за пределами территории РФ; - отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

9. Прозрачности (открытости): - обязательное опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении; - обязательную открытость для общества и СМИ проектов бюджетов, процедур рассмотрения и принятия решений по проектам бюджетов; - стабильность и/или преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного фин года.

10.Достоверности бюджета: надежность показателей прогноза соц-эк развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

11. Адресности и целевого характера бюджетных средств: бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджет. средств с указанием цели их исп-я.

12. Подведомственности расходов бюджетов: получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя бюджетных средств, в ведении которого они находятся.

13. Единства кассы: зачисление всех кассовых поступлений и осущ-е всех кассовых выплат с единого счета бюджета.