2015-03-27

2015-03-27 433

433ФК №24. Современные теории дивидендов. Виды дивидендной политики и порядок выплаты дивидендов в РФ

Дивидендная политика – часть общей политики управления собственным капиталом, состоящая в оптимизации пропорций между потребляемой и капитализируемой частями прибыли с целью максимизации общей стоимости предприятия (благосостояния акционеров).

Дивиденд - часть чистой прибыли общества, распределенная между акционерами пропорц-но их участию в капитале в соответствии с количеством приобретенных акций.

Дивидендная политика должна основываться в значительной мере на предпочтении инвесторами дивидендов или дохода от прироста капитала. Речь идет о том, предпочтительнее ли для маржинального инвестора, чтобы фирма распределила прибыль в виде дивидендов, или же эту прибыль целесообразно вновь вложить в дело, чтобы в дальнейшем получить доход от прироста капитала. Это предпочтение может быть описано с помощью модели оценки акций в условиях постоянного роста:

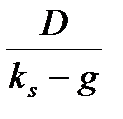

P =  , где

, где

Р – стоимость акции

D – величина дивиденда

- стоимость источника капитала «нераспределенная прибыль»

- стоимость источника капитала «нераспределенная прибыль»

g – темп роста компании

Формула показывает, что если компания повышает норму выплат и тем самым увеличивает D, то это может послужить причиной увеличения цены акций. С другой стороны, увеличение Dприведет к уменьшению объема реинвестиций, ожидаемый темп роста масштабов деятельности снижается, что, скорее всего, приведет к снижению цены акций. Таким образом, какие-либо изменения в политике выплат будут иметь два противоположных результата, поэтому фирма должна стремиться найти тот баланс между текущими дивидендами и будущим ростом, который максимизирует цену акций.

Существует несколько основных направлений в теории дивидендной политики:

1. Теория иррелевантности дивидендов Модильяни – Миллера. Согласно этой теории сумма дивидендов не влияет стоимость компании. Если компания направляет часть прибыли на дивиденды, то для привлечения этих средств она должна выпустить на эту сумму акции. Количество акций в обращении увеличится, следовательно, цена компании вернется к прежнему значению. Основные допущения модели: нет налогов; нет издержек, связанных с эмиссией ценных бумаг; инвесторам безразличен выбор между дивидендами или доходом от прироста капитала; инвестиционная политика фирмы независима от дивидендной; инвесторы и менеджеры имеют одинаковую информацию относительно будущих возможностей инвестирования.

Допущения Модильяни и Миллера нереальны и, очевидно, не могут быть соблюдены. Фирмы и инвесторы должны платить налоги на прибыль, фирмы должны нести затраты, связанные с выпуском акций, инвесторы не могут обойтись без трансакционных затрат. Кроме того, менеджеры обычно лучше информированы, чем внешние инвесторы. Таким образом, заключение Модильяни и Миллера об иррелевантности дивидендов неприемлемо для условий реального мира.