2015-03-20

2015-03-20 1605

1605Выдвигаются гипотезы:

Но:  (отсутствие гетероскедастичности);

(отсутствие гетероскедастичности);

Н1:  (наличие гетероскедастичности).

(наличие гетероскедастичности).

Значения хi и абсолютные величины ui ранжируются (упорядочиваются по величинам). Затем определяется коэффициент ранговой корреляции:

,

,

где di - разность между рангами хi и ui, i = 1, 2,..., n;

n - число наблюдений.

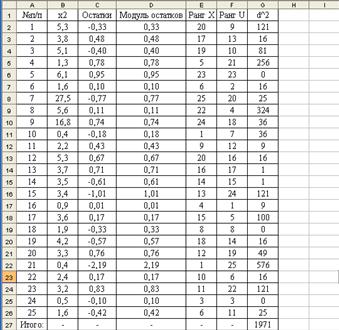

Рассчитаем теоретические значения  по уравнению регрессии и найдем остатки. Ранжируем совокупность по возрастанию (рисунок 3.6).

по уравнению регрессии и найдем остатки. Ранжируем совокупность по возрастанию (рисунок 3.6).

Рисунок 3.6 – Расчетная таблица для проведения теста Спирмена

Тогда  .

.

Если коэффициент корреляции  для генеральной совокупности равен нулю, то статистика

для генеральной совокупности равен нулю, то статистика

имеет распределение Стьюдента с числом степеней свободы v=n-2. Следовательно, если наблюдаемое значение t-статистики превышает табличное, то необходимо отклонить гипотезу о равенстве нулю коэффициента корреляции , а следовательно, и об отсутствии гетероскедастичности.

В нашем примере статистика Стьюдента равна:  .

.

Табличное значение статистики Стьюдента составит t(0,05; 23)=2,0687.

Таким образом, мы получили, что расчетное значение меньше табличного, следовательно, гипотеза об отсутствии гетероскедастичности принимается на уровне значимости 5 %.

Аналогично проводится анализ для фактора х3.

Тест Уайта (White test).

Выдвигаются гипотезы:

Но:  - уравнение статистически незначимо (гомоскедастичность);

- уравнение статистически незначимо (гомоскедастичность);

Н1:  - уравнение статистически значимо (гетероскедастичность).

- уравнение статистически значимо (гетероскедастичность).

Тест Уайта позволяет оценить количественно зависимость дисперсии ошибок регрессии  от значений фактора x, используя квадратичную функцию:

от значений фактора x, используя квадратичную функцию:

,

,

где  - нормально распределенная ошибка.

- нормально распределенная ошибка.

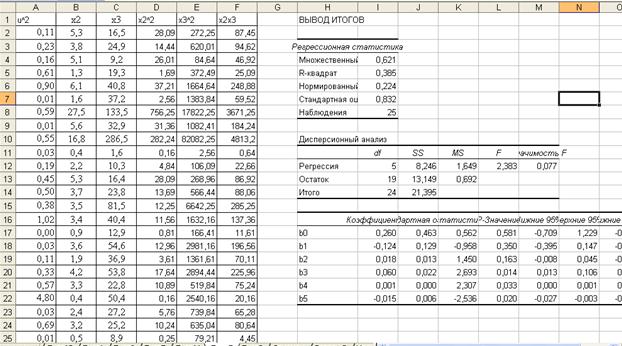

Рисунок 3.7 – Вывод итогов вспомогательной регрессии теста Уайта

Проводится этот тест следующим образом:

1) получаем регрессионные остатки ui;

2) оцениваем вспомогательную регрессию;

Гипотеза об отсутствии гетероскедастичности принимается в случае незначимости регрессии в целом.

3) в нашем примере вспомогательная регрессия принимает вид:

.

.

Уравнение статистически незначимо на уровне значимости  . Следовательно, гипотеза об отсутствии гетероскедастичности принимается.

. Следовательно, гипотеза об отсутствии гетероскедастичности принимается.

2 Если будет обнаружена гетероскедастичность остатков, примените для исходных данных ОМНК, предполагая, что  .

.

По всем проведенным тестам можно сделать вывод о гомоскедастичности регрессионных остатков. В противном случае для устранения гетероскедастичности необходимо применить к исходным данным обобщенный метод наименьших квадратов в предположении, что  .

.

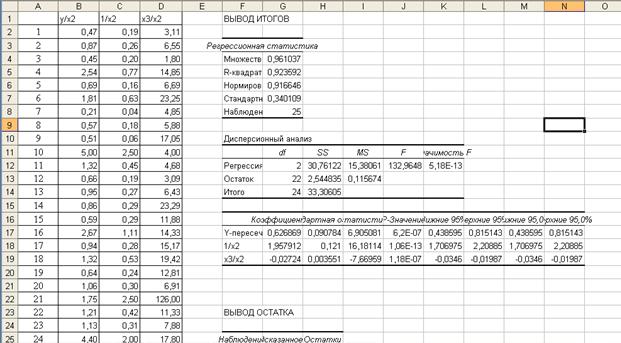

Исходное уравнение преобразуем делением правой и левой частей на x2:  . К нему применим МНК. Полученное уравнение имеет вид:

. К нему применим МНК. Полученное уравнение имеет вид:  (рисунок 3.8). Получены новые оценки параметров линейного уравнения, в котором смягчена гетероскедастичность.

(рисунок 3.8). Получены новые оценки параметров линейного уравнения, в котором смягчена гетероскедастичность.

Рисунок 3.8– Вывод итога ОМНК

Проверить остатки на наличие автокорреляции первого порядка, используя метод рядов, критерий Дарбина – Уотсона и Q- статистику Льюинга – Бокса. Если гипотеза об отсутствии автокорреляции первого порядка не будет отвергнута, то применить ОМНК для оценивания параметров уравнения регрессии