2015-03-20

2015-03-20 1907

1907Цель изучения темы: научиться оценивать параметры систем взаимозависимых эконометрических моделей с помощью косвенного и двухшагового методов наименьших квадратов.

Контрольные вопросы:

1 Каковы основные причины использования систем одновременных уравнений.

2 Назовите возможные способы построения систем уравнений. Чем они отличаются друг от друга?

3 В чем состоит основное различие между структурными уравнениями системы и уравнениями в приведенной форме.

4 В чем состоят проблемы идентификации модели и какие условия идентификации вы знаете.

5 В чем состоит суть косвенного метода наименьших квадратов.

6 В чем состоит суть двухшагового метода наименьших квадратов.

Задания: Для модели заданной в приложении Е по данным приложения Ж для своего варианта выполните следующие задания:

1 Построить модель вида  , рассчитав соответствующие структурные коэффициенты.

, рассчитав соответствующие структурные коэффициенты.

2Оценить параметры моделей представленных в приложении Е.

3 По полученным результатам сделайте экономический вывод.

|

|

|

Реализация типовых заданий:

1) построить модель вида, рассчитав соответствующие структурные коэффициенты. Исходные данные представлены в таблице 6.1.

Составим систему структурных уравнений:

.

.

Для выбора метода оценки параметров проверим систему на идентифицируемость.

Таблица 6.1 – Исходные данные для построения системы взаимозависимых уравнений

| Годы | Годовое потребление свинины на душу населения, кг | Оптовая цена за 1 кг свинины, р. | Доход на душу населения, р. | Расходы по обработке мяса, % к цене |

|

|

|

| |

| 5,0 | ||||

| 4,0 | ||||

| 4,2 | ||||

| 5,0 | ||||

| 3,8 | ||||

| Итого | 22,0 |

Необходимое условие:

В модели 2 предопределенные переменные: , и такое же количество эндогенных переменных: и . Следовательно, М=2 и К=2.

Проверим необходимое условие для каждого уравнения системы.

Для первого уравнения:

k 1=2; m1=1

M-m1=1=k-1=1 следовательно, уравнение точно идентифицировано.

Для второго уравнения:

k2=2; m2=1

M-m2=1=k-1=1 следовательно, уравнение точно идентифицировано.

Так как оба уравнения точно идентифицированы, система в целом тоже точно идентифицирована.

Достаточное условие:

Для того чтобы уравнение было точно идентифицируемым, достаточно чтобы ранг матрицы А (матрица коэффициентов при переменных, не входящих в данное уравнение) был равен (К-1).

Так в нашем примере система состоит только из двух уравнений, то данное условие не проверяется.

Для определения параметров точно идентифицированной модели применяется КМНК.

На первом этапе структурную форму преобразуем в приведенную форму:

|

|

|

.

.

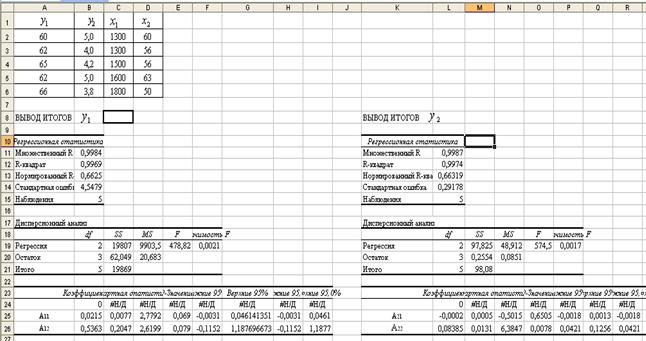

Параметры модели А11, А12, А21, А22 определяются с помощью традиционного МНК. Найдем данные параметры используя функцию Excel Сервис – Анализ данных – Регрессия (при этом необходимо учесть, что в уравнениях отсутствует свободный член). Результаты регрессионного анализа приведенной формы представлены на рисунке 6.1.

Рисунок 6.1 – Результаты регрессионного анализа уравнений

приведенной формы

Следовательно, приведенная форма примет вид:

.

.

На следующем этапе определим коэффициенты структурной модели.

В первом уравнении структурной формы в правой части присутствуют переменные и . Следовательно, необходимо из второго уравнения выразить переменную через переменные и . Получим:  . Подставим полученное выражение в первое уравнение и приведем подобные слагаемые:

. Подставим полученное выражение в первое уравнение и приведем подобные слагаемые:

.

.

Во втором уравнении структурной формы в правой части присутствуют переменные и . Следовательно, необходимо из первого уравнения выразить переменную через переменные и . Получим:  . Подставим полученное выражение в первое уравнение и приведем подобные слагаемые:

. Подставим полученное выражение в первое уравнение и приведем подобные слагаемые:

.

.

Таким образом, структурная форма модели примет вид:

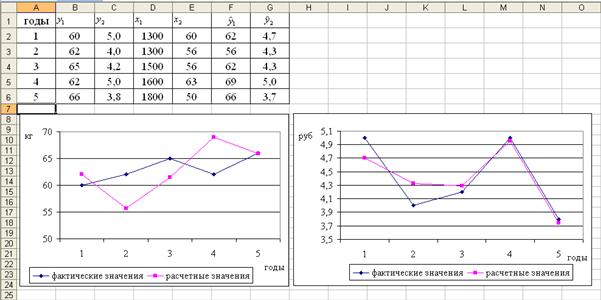

Рассчитаем по полученным уравнениям теоретические значения  и

и  . Результаты расчетов представлены на рисунке 6.2.

. Результаты расчетов представлены на рисунке 6.2.

Рисунок 6.2 – Фактические и расчетные значения переменных и