2015-04-08

2015-04-08 1559

1559Парораспределительная Среди функций современного государства называют функция делительную функцию (или дистрибьютивную) — наиболее спра-

государства ведливое перераспределение доходов и имущества. Классик тео-

рии государственных финансов Ричард Масгрейв считал, что для оценки справедливости перераспределения недостаточно экономической теории, здесь «приходится прибегать к помощи социальной философии и субъективной оценки». Одни считают, что доходы должны быть соизмеримыми со способностями, другие - чтобы максимизировать совокупное благосостояние, третьи — что должны быть выработаны критерии или стандарты распределения. Тем не менее общепринятой считается задача государства обеспечить прожиточный минимум тем, кто не способен его обеспечить, а также максимально снизить разницу между самими богатыми и самыми бедными слоями населения.

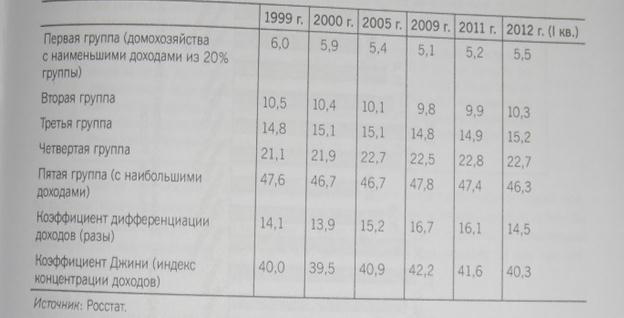

Проблемы разницы Отдельные люди наделены разной степенью предпринима мательского дохода отдельных активности, состоянием здоровья, способностями социальных групп к тому или иному виду труда, они имеют разную собственность, в том числе наследуемое имущество, при этом дифференцирована и оплата труда за разный вид деятельности. В результате происходит расслоение социальных групп. Для исследования факторов социальной напряженности в обществе используются разные показатели, наиболее известный среди которых коэффициент Джини (статистический показатель, свидетельствующий о степени расслоения общества данной страны или региона по отношению к какому-либо изучаемому признаку (к примеру, по уровню годового дохода). Показатели, характеризующие разницу в доходах разных социальных групп в Российской Федерации за последние 10 лет. представлены в табл. 7.1.

В настоящее время коэффициент Джини в России самый высокий из всех европейских стран (рис. 7.3), что доказывает необходимость дальнейших усилий, направленных на использование финансовых методов регулирования социальных пропорций.

Основные механизмы Основными механизмами финансового регулирования соци- финансового альных пропорций являются прямое или косвенное налого-

регулирования обложение домохозяйств, а также социальные выплаты. Со-

социальных циальные выплаты могут быть основаны как на бюджетном

рции механизме, ориентированном на поддержание прожиточного

минимума населения, так и на механизме социального страхования, целью которого является компенсация утраченного заработка при заболевании, старости, инвалидности, потере или утрате работы. Могут применяться и косвенные формы регулирования социальных пропорций — субсидирование производства товаров первой необходимости, услуг для населения, бюджетное финансирование услуг в сфере образования, здравоохранения, культуры.

Налоговые методы регулирования социальных пропорций связаны с такими налогами, как подоходный налог (в Российской Федерации — налог на доходы физических лиц); косвенные налоги; налоги на недвижимость; налоги, связанные с наследованием и дарением. Государство может варьировать уровень налоговой нагрузки на доходы разных социальных групп через ставку подоходного налога, в том числе применяя разную ставку для разных групп доходов (шедулы — шедулярная система, принятая в Великобритании) или для каждого нового уровня дохода (прогрессивная шкала налогообложения), а также изменяя налоговую базу подоходного налога (учет необлагаемого минимума, применение разных видов вычетов).

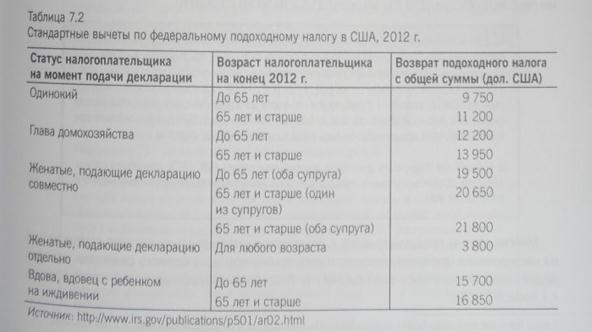

В отличие от российской практики в большинстве стран мира плательщики имеют право выбора подачи декларации по подоходному налогу: учитывать индивидуальные доходы или подавать декларацию совместно мужу и жене, при этом, как правило, необлагаемый минимум устанавливается не ниже прожиточного минимума для каждого из них как членов домохозяйства (табл. 7.2 и 7.3).

Таблица 7.2

Стандартные вычеты по федеральному подоходному налогу в США, 2012 г.

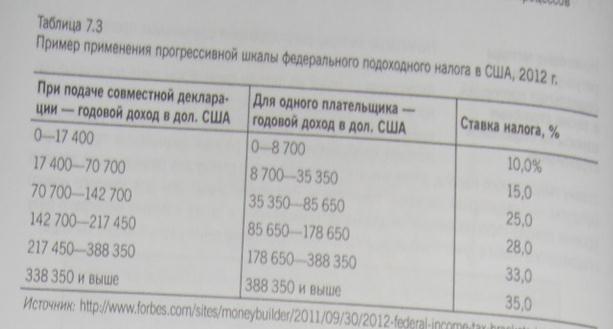

Таблица 7.3

Пример применения прогрессивной шкалы федерального подоходного налога в США, 2012 г.

В большинстве стран мира, в отличие от Российской Федерации, применяется прогрессивная шкала подоходного налога для физических лиц. предусматривающая повышение налоговой ставки с ростом годового дохода. Идея прогрессивного налогообложения была сформулирована еще Адамом Смитом Одним из аргументов в пользу прогрессивного налогообложения является следующее: в рыночной экономике за счет эффекта масштаба больший объем инвестиций дает больший доход, обеспеченные люди имеют большие возможности получать доход, влиять на политические решения, что еще больше увеличивает их доход. Таким образом, справедливо, если такие повышенные доходы облагаются по более высокой ставке. Помимо того считается, что экономический спрос можно стимулировать путем снижения налогового бремени на более низкие доходы, повышая нагрузку на более высокие доходы.

На уровень доходов домохозяйств и соответственно их потребление также влияет косвенное налогообложение. Как правило, законодательство многих стран предусматривает высокую налоговую нагрузку на предметы роскоши или товары, не являющиеся предметами первой необходимости (по акцизам, НДС, налогам с продаж).

|

Многие страны предусматривают в законодательстве довольно высокие ставки налога на наследование (дарение), руководствуясь принципом изначального равенства молодых людей, которые начинают свой бизнес. В Российской Федерации такой налог отменен с 1 января 2006 г.

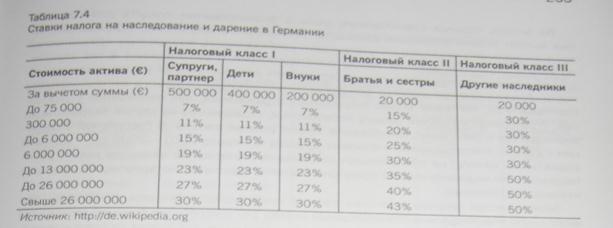

Таблица 7.4

Ставки налога на наследование и дарение в Германии

В зарубежной практике значительную долю в налоговых платежах домохозяйств занимают налоги на недвижимость. Как правило, полномочия по введению таких налогов и изменению их основных элементов (налоговой базы, состава налогоплательщиков, налоговых льгот) имеют местные органы самоуправления. Не всегда плательщиками таких налогов являются владельцы недвижимости, нередко законодательство предусматривает в качестве налогоплательщиков арендаторов жилья.

Во Франции местные налоги на имущество и землю формирует 50% доходов местных бюджетов. В этой стране существует насмолено налогов: владелец имущества платит налог иа недвижимость (taxe fonc&es propnetes bSties), а также земельный налог на незастроенных участках (taxe fbnc&es propnetes non b&es). проживающий в здании — налог на жилье (taxe d'habitation). Если человек живет в собственном доме, он платит и первый, и третий налог. Величина налогов зависит от стоимости аренды жилья в данной местности. При этом налоги не распространяются на здания и помещения, используемые в сельскохозяйственных целях, в целях бизнеса (в этом случае действуют иные налоги) или для студенческого жилья. От уплаты налогов освобождаются лица старше 75 лет или получающие пенсию по инвалидности, льготный режим предусмотрен для лиц старше 65 лет или лиц с низким уровнем доходов

Источники: материалы Международного научного семинара •Бюджетные и налоговые реформы в современном обществе: сравнительный анализ Франции и России•. проходившего в ФГОУ ВПО •Финансовой академии при Правительстве Российской Федерации» 18—19 марта 2010 г.. https://www.budget.fiouv.fr/

В Российской Федерации хотя земельный налог и налог на имущество физических лиц (оба налога местные, вводятся кроме территории Москвы и Санкт-Петербурга представительными органами местного самоуправления) не играют такой важной роли в формировании местных бюджете (в среднем в 2012 г. поступления от месных налогов составляли 4,4% от общей суммы доходов) и не оказывают существенной нагрузки на налогоплательщиков, тем не менее и по ним предусмотрены льготы, частично федеральным законодательством, частично правовыми актами органов, вводящих данный налог. Так, в Москве от уплаты таких налогов освобождены пенсионеры.

Во многих странах существенную роль в формировании средств для социальных выплат играют страховые взносы на обязательное социальное страхование. Теория социального страхования утверждает необходимость разделения обязанностей по уплате страховых взносов между работодателями и работниками в тех случаях, когда наступление страхового случая (временная или постоянная утрата трудоспособности, болезнь, потеря работы) непосредственно зависит от самого застрахованного (см. табл. 7.5). По таким видам социального страхования, как пенсионное страхование, страхование на случай общего заболевания, страхование на случай безработицы, работодатели и работники, как правило, платят равные взносы. В Российской Федерации с 2001 г. плательщиками страховых взносов (в период 2001—2009 гг. — единого социального налога) на обязательное социальное страхование являются только работодатели (или индивидуальные предприниматели, адвокаты, нотариусы, не имеющие наемных работников).

Экономическая природа страховых взносов существенно отличается от налогов. Если налог — это индивидуально безвозмездный платеж для обеспечения функций государства или муниципального образования, то страховые взносы всегда имеют целевое назначение — обеспечение выплаты при наступлении страхового случая, их часто называют «отложенной заработной платой». Объем поступивших страховых взносов влияет на объем прав по социальным выплатам.

Базой для расчета страховых взносов являются выплаты по оплате труда и приравненные к ней выплаты, во многих странах применяется регрессивная шкала или максимальный размер годового дохода, с которой страховые взносы не уплачиваются.

В Европейском Союзе социальные выплаты в рамках социальной защиты на 59% финансируются за счет страховых взносов на обязательное социальное страхование и только на 38% за счет общих поступлений в бюджетную систему.

В США, например, в 2013 г. тарифы страховых взносов и для работодателя, и для работника в пенсионную систему (на случай старости, инвалидности или потери кормильца) составляли 6,2% с суммы, не превышающей 113 700 дол.

США за год, а также 1,45% без установления верхней границы на финансирование программы медицинского обслуживания пенсионеров и инвалидов (Medcare).

Социальные Источником социальных выплат могут быть бюджетные сред*

выплаты ства или средства социального страхования. Структура этих ис

точников различается по странам. Независимо от источника социальные выплаты влияют на уровень доходов домохозяйств.

На рисунке 7.4 показана доля социальных выплат в общей сумме доходов домохозяйств 8 Российской Федерации, она колеблется от 14,6% в 2009 г. до 18,2% в 2012 г. Данная доля за рассматриваемый период была выше доходов от предпринимательской деятельности. Особенно эта доля увеличилась в 2010—2012 гг.

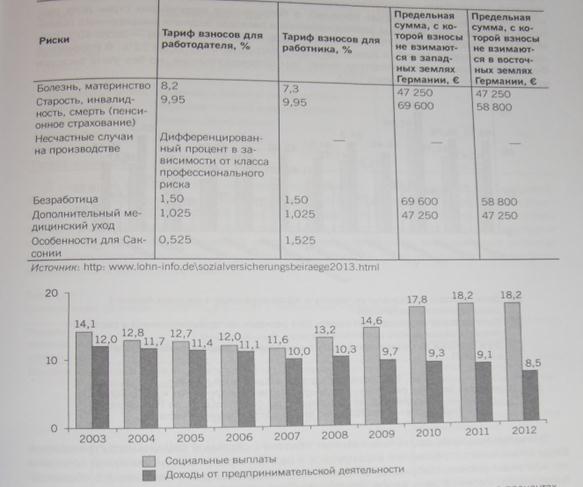

Таблица 7.5

Тарифы и ограничения по базе взносов на социальное страхование. Германия (2013)

Рис. 7.4. Доля социальных выплат и доходов от предпринимательской деятельности в процентах к общей сумме доходов домохозяйств в Российской Федерации в 2003—2012 гг.

Практически все развитые государства значительную долю расходов бюджета расширенного правительства (это средства бюджетов бюджетной системы, а также средства социального страхования) направляют на социальную защиту и финансирование бесплатной медицинской помощи. На рисунке 7.5 представлена информация о доле расходов на социальную защиту (включая и исключая расходы на здравоохранение) в общем объеме расходов бюджета расширенного правительства, а также в процентах и ВВП в отдельных странах в 2007 г. Наибольший объем таких показателей отмечен в Люксембурге (это объясняется масштабами данного государства, не предполагающими расходы на оборону и значительные управленческие расходы), в большинстве европейских стран доля расходов на социальную защиту и здравоохранение в расходах бюджета расширенного правительства составляет более 50%, без учета расходов на здравоохранение — около 40%, расходы на социальную защиту в процентах к ВВП варьируются от 12 до 22%. В Российской Федерации аналогичные показатели ниже, чем общеевропейские, но без учета расходов на здравоохранение выше, чем в США.

Рис. 7.5. Доля расходов на социальную защиту (в расходах бюджета расширенного правительства и в процентах к ВВП. 2007 г.).

Значительная часть социальных выплат связана с системой социального страхования. Виды социального страхования варьируются в разных странах в зависимости от сочетания тех или иных рисков. Например, в Российской Федерации риск, связанный с общим заболеванием, касается двух видов социального страхования.* обязательного медицинского страхования и обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. В таких странах, как Германия и Австрия, это один вид социального страхования.

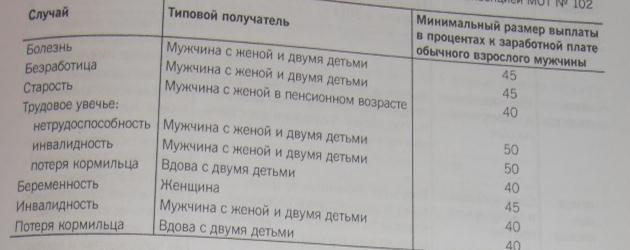

Во многих странах национальное законодательство о социальном обеспечении (социальной защите) учитывает требования Конвенции Международной организации труда № 102 О минимальных нормах социального обеспечения», вступившей в силу в апреле 1955 г. Группировка указанных норм дана в разрезе отдельных рисков социального страхования, хотя Конвенция допускает возможность выплат напрямую за счет бюджетных средств.

Таблица 7.6

Минимальные нормы периодических социальных выплат в соответствии с Конвенцией МОТ N 102

В настоящее время 46 стран полностью или частично ратифицировали этот документ, Российская Федерация данную конвенцию не ратифицировала, но в программных документах Правительства Российской Федерации неоднократно отмечаются указанные нормы как ориентиры для развития системы социального страхования. В Российской Федерации в отдельных нормативных правовых актах не всегда прописаны минимальные размеры социальных выплат, в отличие от максимальных размеров, размеры выплат нередко устанавливаются в абсолютной сумме.

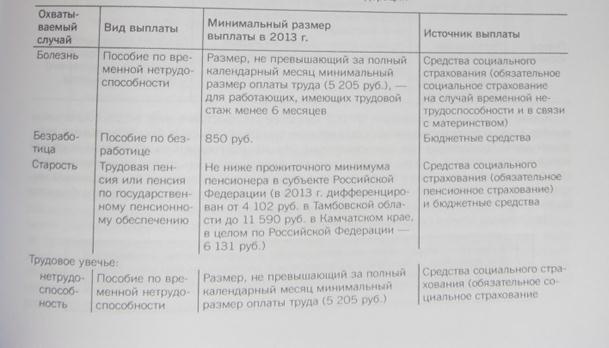

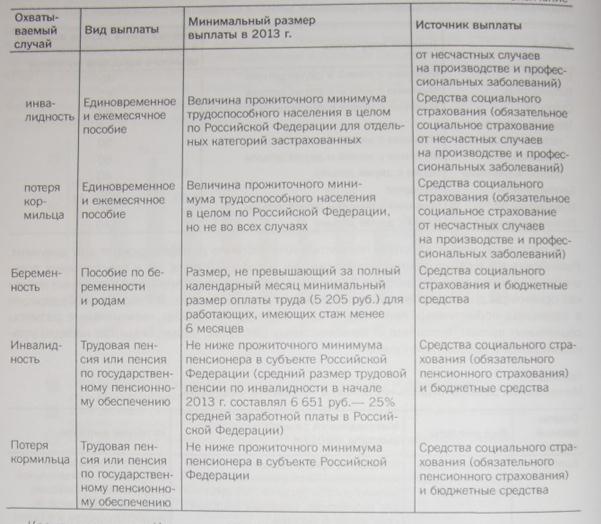

Таблица 7.7

Минимальные размеры социальных выплат в Российской Федерации

Кроме указанных в Конвенции № 102 наиболее распространенных видов социальных выплат, многие государства имеют специальные программы выплат пособий семьям, имеющим детей (рожденных или усыновленных); лицам, пострадавшим во Второй мировой войне и других войнах; лицам, пострадавшим от радиационных и других техногенных катастроф; лицам, оказавшимся в трудной жизненной ситуации (беженцам, вынужденным мигрантам и т.д.). Чаще всего такие выплаты осуществляются из соответствующего бюджета бюджетной системы и относятся к механизму социальной помощи.

Наибольшую долю в социальных выплатах занимают пенсии по старости.

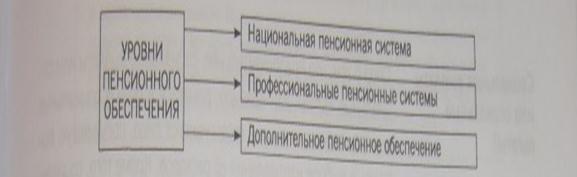

Пенсионные системы многих стран представлены тремя уровнями (рис. 7.6):

•национальная пенсионная система, предусматривающая государственные гарантии

пенсионных выплат;

•дополнительное пенсионное обеспечение.

Доля каждого уровня в общем объеме пенсионных выплат в разных странах варьируется. В ФРГ наибольшую долю занимают выплаты в рамках национальной пенсионной системы, в США и Великобритании — в рамках профессиональных пенсионных систем и дополнительного пенсионного обеспечения.

Рис. 7.6. Уровни пенсионного обеспечения (пенсионной системы)

Пенсионная система может строиться на основе бюджетного механизма (распределительная модель), при котором пенсионные выплаты осуществляются за счет общих поступлений, как правило, в федеральный бюджет (или бюджет центрального правительства). Но чаще всего пенсионная система основана на страховом механизме (механизме социального страхования). Страховой механизм может предполагать распределительную модель или накопительную, а может сочетать элементы и той, и другой модели.

Пенсионная система может строиться на основе бюджетного механизма (распределительная модель), при котором пенсионные выплаты осуществляются за счет общих поступлений, как правило, в федеральный бюджет (или бюджет центрального правительства). Но чаще всего пенсионная система основана на страховом механизме (механизме социального страхования). Страховой механизм может предполагать распределительную модель или накопительную, а может сочетать элементы и той, и другой модели.

В начале XX в. в публикациях появились прогнозы о снижении патерналистской роли государства в условиях глобализации и будущем отказе от страховой модели социальной защиты, как более дорогой, чем модель, основанная на социальной помощи. Основной аргумент такой позиции заключался в том, что в условиях глобализации высокий уровень государственных гарантий при использовании модели социального страхования создает повышенную нагрузку для работодателя на оплату труда, и соответственно растет стоимость рабочей силы и себестоимость продукции в данной стране, а это должно снижать ее привлекательность для предпринимателей и инвестиций. В 2008—2009 годах было доказано, что более безболезненно последствия кризиса прошли те страны, где действует модель социального страхования. В рамках антикризисных программ правительства многих стран в 2009 г. не только не сократили, но, наоборот, увеличили социальные выплаты Для роста совокупного спроса.

По итогам 2009 г. нота во многих странах мира были зафиксированы отрешительные показатели роста ВВП. наибольший экономический рост был отмечен § Китае — более 10%. Эго произошло за счет переориентирования экспорта продукции на потребление на внутреннем рынке, а спрос на внутреннем рынке был расширен за счет увеличения выплат населению, в том числе социальных выплат.

В США которые рассматривались как эпицентр финансового Са затем и экономического) кризиса, проблемы финансового рынка решались главным образом не за счет выделения дополнительных средств институтам финансового рынка, а за счет увеличения социальных выплат клиентам этих институтов.

Социальные выплаты Спор о том. что предпочтительнее-, социальные выплаты или со* или социальные циальные льготы, как правило, решается в пользу социальных

льготы? выплат, поскольку они не ограничивают лицо, получившую вы

плату, в выборе направления ее расходов. Кроме того, социальная выплата, как правило, адресно, поэтому более эффективна. В то же время неэквивалентная замена льгот компенсационными выплатами может ухудшить жизненный уровень граждан, а из-за отсутствия доступа к лекарствам, медицинской помощи — привести к очень печальным последствиям.

В 2005 году в Российской Федерации была предпринята попытка замены многочисленных льгот {по разным источникам на начало 2004 г. они составляли до 400 льгот) денежными выплатами. Закон, предусматривающий такую замену. — Федеральный закон от 22.08.2004 № 122-ФЗ «0 внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федеральных законов „О внесении изменений и дополнений в Федеральный закон „Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ" и.06 общих принципах организации местного самоуправления в Российской Федерации"• получил неофициальное название «О монетизации льгот». Одним из аргументов введения такой меры было то. что не все граждане, для которых предусмотрены те или иные льготы, могут этими льготами воспользоваться. Например, для ветерана Великой Отечественной войны. проживающего в сельской местности, не интересен бесплатный проезд на транспорте. Вместе с тем однозначная замена льгот неэквивалентными выплатами ухудшила положение многих льготников, что противоречит Конституции Российской Федерации, в соответствии с которой принятие законодательных актов не может приводить к ухудшению положения граждан. Сейчас лица, для которых предусмотрены Федеральным законодательством льготы, имеют право выбора: отказаться от пакета социальных льгот (включающего льготное лекарственное обслуживание, санаторно- курортное обслуживание, проезд к месту лечения и обратно и др.) и получать ежемесячную денежную выплату (с 01.04.2013 дифференцируется в зависимости от категорий получателя от 404.81 до 4045.56 руб.) или получать социальные льготы.