2015-04-01

2015-04-01 528

528| Фонд, начисленный по сдельным расценкам | Фонд, начисленный повременщикам | Фонд, начисленный по штатно-окладной системе | |||

| Тарифный фонд заработной платы | Доплаты до часового фонда | ||||

| Часовой фонд заработной платы | Доплаты до дневного фонда | ||||

| Дневной фонд заработной платы | Доплаты до полного фонда | ||||

| Полный (месячный, квартальный, годовой) фонд заработной платы |

Рис. 2. Элементы полного (месячного, квартального, годового) фонда заработной платы.

Полный фонд заработной платы рабочих за квартал (год) получают суммированием полных месячных фондов заработной платы.

Связи между фондами заработной платы показывают следующие формулы:

ФЧ = ФТ х К1, (32)

ФД = ФТ х К1 х К2, (33)

ФП = ФТ х К1 х К2 х К3, (34)

где ФЧ — часовой фонд заработной платы; ФТ — тарифный фонд заработной платы; К1 — коэффициент доплат до часового фонда (за работу в ночное время, за трудные условия труда и др. доплаты). Он определяется отношением часового фонда к тарифному фонду заработной платы; ФД — дневной фонд заработной платы; К2 — коэффициент доплат до дневного фонда (за неотработанное внутрисменное время, которое оплачивается по трудовому законодательству), определяемый отношением дневного фонда к часовому фонду заработной платы; ФП — полный (месячный, квартальный, годовой) фонд заработной платы; К3 — коэффициент доплат до полного фонда заработной платы за неотработанные по законодательству дни в виде очередных отпусков и других доплат, который определяют отношением полного фонда к дневному фонду заработной платы.

Для характеристики уровня заработной платы рассчитывают: среднюю часовую заработную плату, среднюю дневную заработную плату и среднюю месячную (квартальную, годовую) заработную плату.

Средняя часовая заработная плата рабочих (lЧ) определяется путем деления часового фонда оплаты труда за тот или иной период времени на число отработанных рабочими в этот период человеко-часов. Средняя часовая заработная плата характеризует уровень оплаты часа непосредственной работы.

Средняя дневная заработная плата (lД) определяется путем деления дневного фонда заработной платы на отработанные человеко-дни. Этот показатель характеризует оплату отработанного человеко-дня с учетом оплаты и непроработанных часов (внутрисменных простоев, льготных часов подростков, времени, затраченного на выполнение общественных обязанностей).

Средняя месячная (квартальная, годовая) заработная плата (l) определяется путем деления полного фонда заработной платы на их соответствующую среднесписочную численность рабочих.

Средняя часовая, дневная и средняя месячная заработная плата рабочих взаимосвязаны:

= Ч х ТЧ х К2 х ТД х К3, (35)

= Ч х ТЧ х К2 х ТД х К3, (35)

где — средняя месячная (квартальная, годовая) заработная плата; ч — средняя часовая заработная плата; ТЧ — среднее число часов работы в день;

К2 — коэффициент доплат за непроработанные человеко-часы;

ТД — число дней работы в месяц в cреднем на одного рабочего; К3 — коэффициент доплат за непроработанные человеко-дни.

Среднюю заработную плату работников отдельных предприятий определяют соотношением полного фонда заработной платы и средне-списочной численности.

Для анализа изменения средней заработной платы под влиянием изменения самой заработной платы и изменения структуры состава работников с разными уровнями заработной платы используется система индексов средних величин:

Индекс переменного состава:

,(36)

,(36)

Индекс постоянного состава:

,(37)

,(37)

Индекс структурных сдвигов:

,(38)

,(38)

Рассмотрим пример анализа средней заработной платы по данным табл. 10.

Таблица 10

Средняя заработная плата, численность работающих на отдельных предприятиях АО за два месяца

| Пред-я АО | Базисный период | Отчетный период | Индекс зарбот. платы | ||||

| Численн. работ., чел. | Удельный вес, % | Средн. ЗП., тыс. руб. | Численн. работ., чел. | Удельный вес, % | Средн. ЗП, тыс. руб. | ||

| 0,5 | 0,39 | 1,083 | |||||

| 0,5 | 0,61 | 1,133 | |||||

| Итого | 1,167 |

Итоговая срока последней графы табл. 10. показывает, что средняя заработная плата в АО выросла на 16,7% (индекс переменного состава). Изменение самой заработной платы в условиях структуры численности работников АО, сложившейся в отчетном периоде (т.е. индекс постоянного состава) составило:

130 х 0,39 + 204 х 0,61 175

I1 = —————————— = ———= 1,117 или 111,7%

120 х 0,39 + 180 х 0,61 156,6

Различие между индексами переменного и постоянного состава вызвано изменением структуры численности в АО:

120 х 039 + 180 х 0,61 156,6

I1сс = —————————— = ——— =1,044или 104,4%

120 х 0,50 + 180 х 0,50 150,0

За счет изменения структуры численности средняя заработная плата в АО выросла на 4,4%. Это связано с повышением доли второго предприятия, где средняя заработная плата выше, чем на первом. Очевидно, что выполняется равенство

Il(пост. сост.) х I1(стр. сдв.) = I1(перем. сост.) = 1,117 х 1,044 = 1,167

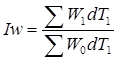

Экономически целесообразно стремиться к опережению темпов роста производительности труда по сравнению с темпами роста средней заработной платы.

Для характеристики этих соотношений статистика использует коэффициент опережения ( Коп ):

Коп = IW : I1, (39)

Где IW —индекс производительности труда; I1 —индекс оплаты труда.

6.3 Статистика производительности труда.

Под производительностью труда понимается результативность конкретного живого труда, эффективность целесообразной производительной деятельности по созданию продукта в течение определенного промежутка времени. При изучении данной темы следует обратить внимание на показатели уровня производительности труда: выработки (W) и трудоемкости (t). Выработка (W) продукции в единицу времени измеряется соотношением объема произведенной продукции (qp) и затратами (Т) рабочего времени. Трудоемкость определяется отношением затрат рабочего времени к объему деятельности. Затраты рабочего времени могут быть выражены в человеко-часах, человеко-днях и числом работников, а объем деятельности – в натуральных (q) и стоимостных измерителях (pq). В статистике промышленности ведут расчет часовой, дневной, месячной, квартальной и годовой выработки по формулам:

,

,  ,(47)

,(47)

Для характеристики часовой и дневной выработки затраты времени (Т) выражаются в фактически отработанных человеко-часах и человеко-днях, месячная, квартальный, годовой – среднесписочной численностью работников. Следует учесть, что затраты в человеко- часах рассчитываются с учетом сверхурочных.

Динамика производительности труда в зависимости от метода измерения ее уровня анализируется при помощи статистических индексов: натуральных (1), трудовых (2,3) и стоимостных (4):

1)  (48)

(48)

2)  (49)

(49)

3) индекс академика С.Г.Струмилина  (50)

(50)

4)  (51)

(51)

Для анализа изменения средней выработки под влиянием ряда факторов используется система индексов средних величин или система агрегатных индексов, в которых в качестве индексируемой величины выступает уровень производительности труда отдельных единиц совокупности, а в качестве весов – количество (в абсолютном выражении) таких единиц с разным уровнем производительности труда или их удельный вес в общей численности (dT).

Индекс средней выработки переменного состава

, (52)

, (52)

Индекс выработки постоянного состава:

, (53)

, (53)

Индекс структурных сдвигов:

, (54)

, (54)

Используя данные таблицы 11 рассчитаем перечисленные выше индексы.

Таблица 11.

Трудовые затраты предприятий за два периода (тыс. руб.).

| Предприятия | Объем производства за период | Средняя списочная численность работников за период | Выработка на одного работника за период | |||||

| Базисный (p0q0) | Отчетный (p1q1) | Базисный | Отчетный | Базисный | Отчетный | |||

| Чел. (T0) | В % к итогу (dT0) | Чел. (T1) | В % к итогу (dT1) |

|

| |||

| 480.5 | 36.4 | 520.6 | 35.6 | 3.746 | 4.226 | |||

| 840.7 | 63.6 | 940.4 | 64.4 | 4.282 | 5.296 | |||

| Итого | 1321.2 | 4.087 | 4.915 |

Индекс средней выработки переменного состава:

Индекс выработки постоянного состава:

Индекс структурных сдвигов:

Таким образом, повышение средней выработки на 20,3% обусловлеy в основном ростом производительности труда (+20.1%) и незначительно (+0,2%)изменением в структуре выпускаемой продукции.

Влияние производительности труда как интенсивного фактора и затрат рабочего времени как экстенсивного фактора на изменение объема продукции наглядно отображают диаграммы (знаки Варзара). В упрощенном виде анализ производится по следующей методике.

Общее изменение объема продукции

ΔQ = Q1– Q0 = åW1T1 - åW0T0 = åp1q1 – åp0q0, (55)

Изменение объема продукции под влиянием изменения производительности труда

DW(w)= åW1 T1 -åW0T1 = åp1q1– åp0q1, (56)

Изменение объема продукции под влиянием численности работников или отработанного ими времени

DQ(T) = åW0T1 – åW0T0 = åp0q1 – åp0q0, (57)

В итоге D Q (w)+ DQ(T) =DQ, (58)

6.4 Статистика себестоимости продукции.

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. себестоимость, в свою очередь, является основой определения цен на продукцию, снижение ее приводит к увеличению суммы прибыли и уровня рентабельности.

В настоящее время предприятия самостоятельно разрабатывают задания по снижению себестоимости отдельных видов продукции и уменьшению затрат на производство.

Имея данные о себестоимости единицы изделия за предыдущий период (Z0), по плановым расчетам (Zпл.) и за отчетный период (Z1), можно дать общую характеристику степени выполнения планового задания по снижению себестоимости и ее динамики, а также определить абсолютную сумму экономии или перерасхода в результате изменения себестоимости.

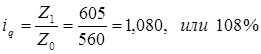

Рассмотрим эти вычисления на примере. Допустим, что на швейной фабрике пошив одного пальто должен обходиться по плановым расчетам в 540 руб., фактически он обходиться в 605 руб., в предыдущем периоде – 560 руб.; сшито пальто фактически 350 шт., планировалось 425 шт. Определяем индивидуальные индексы себестоимости.

Индекс планового задания:

т.е. планируется снижение на 3,6%.

Индекс выполнения планового задания:

т.е. сверхплановый рост на 12%.

Индекс динамики:

т.е. фактический рост на 8%.

Перечисленные индексы взаимосвязаны:

Iq = iВып.пл.=iПл.зад.

(в нашем примере 1,080 = 1,120 * 0,964).

Таким образом, при плановом задании снижения себестоимости одного пальто на 3,6% фактически она возросла на 8%. В результате получен перерасход в расчете на все количество сшитых пальто на сумму 15750 руб.

Общая сумма перерасхода (экономии) от изменения себестоимости изделия определяется по формуле

DZФакт. = (Z1-Z1)´q1, (59)

(в нашем примере (605-560)*350=15750 руб.)

Вычтя из фактической экономии плановую, получим сверхплановую экономию (перерасход):

(Z1-Z0)´q1 - (Zпл-Z0)´qпл=(605-560)*350-(540-560)*425=15750-(-8500)=24250 руб.

При изучении динамики себестоимости по группе предприятий, изготавливающих продукцию одного и того же вида, используется индекс переменного состава, индекс фиксированного состава и индекс влияния структурных сдвигов.

Покажем расчет этих индексов на примере следующих данных по условному шахтоуправлению:

Таблица 12

| Шахта | Предыдущий год | Отчетный год | |||||||

| Добыча угля тыс.т | Общие затраты тыс.руб | Доля каждой шахты в общей добыче | Себестоимость угля. тыс. руб. | Добыча угля тыс.т | Общие затраты тыс. руб. | Доля каждой шахты в общей добыче | Себе-стои-мость угля тыс. руб. | Индекс себестоимости | |

| q0 | q0Z0 | d0 | Z0 | q1 | q1Z1 | d1 | Z1 | iz | |

| Итого | 0.4667 0.5333 1.0000 | 8.5 8.0 8.233 | 0.4272 0.5728 1.000 | 8.8 7.6 8.113 | 1.035 0.95 0.985 |

Индекс переменного состава:

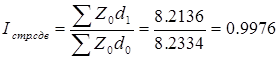

Индекс фиксированного состава:

Индекс влияния структурных сдвигов:

Взаимосвязь индексов:

Iпер.сост.=Iфикс.сост.=Iстр.сдв., (60)

(0,9853 = 0,9877 * 0,9976).

Следовательно, снижение средней себестоимости 1 т угля в целом по двум шахтам обусловлено главным образом увеличением объема добычи на шахте 2 (ее доля в общем объеме добычи возросла с 0,5333 до 0,5728), на которой в предыдущем году себестоимость была более низкой.

На тех предприятиях, на которых изготавливаются разные виды продукции и в общем выпуске преобладает сравнимая продукция, вычисляются показатели снижения себестоимости сравнимой товарной продукции.

К сравнимой относят продукцию, которая производилась в отчетном и предыдущем периодах. Основным критерием сравнимости является сохранение продуктом потребительских свойств. Если в текущем году частично изменяются технология производства, потребляемое сырье или конструкция изделия, но при этом не утрачиваются его потребительские свойства, не изменяется утвержденный стандарт, то такое изделие остается сравнимым.

К несравнимой относится продукция, впервые выпускаемая в отчетном году и, следовательно, не имеющая базисной себестоимости, а также продукция, которая в предыдущем году выпускалась в опытном порядке или только осваивалась, что обычно бывает связано с относительно высокими затратами.

Для оценки выполнения плановых заданий и динамики себестоимости сравнимой товарной продукции используют следующие три индекса.

1.Индекс планового задания:

, (61)

, (61)

Данный индекс характеризует изменение плановой себестоимости единицы изделия по сравнению со средней годовой себестоимостью предыдущего года в расчете на плановый объем и ассортимент продукции. Разность между числителем и знаменателем дает плановую сумму общей экономии (перерасхода) от изменения себестоимости сравнимой товарной продукции:

Эпл. = åZпл. ´ qпл. — åZ0 ´ qпл., (62)

2.Индекс выполнения планового задания:

, (63)

, (63)

Рассчитывается этот индекс только в аналитических целях и характеризует соотношение уровней фактической и плановой себестоимости в расчете на фактический объем и состав продукции, что устраняет влияние ассортиментных сдвигов. Разность между числителем и знаменателем дает размер сверхплановой суммы экономии (перерасхода), полученной вследствие снижения (повышения) себестоимости продукции:

Эсв.пл. = åZ1*q1-åZпл.*qпл, (64)

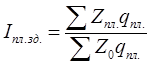

3.Индекс фактического изменения себестоимости сравнимой товарной продукции:

, (65)

, (65)

Последний показатель характеризует динамику себестоимости продукции. Поскольку в знаменателе индекса фигурирует фактическая себестоимость единицы продукции предыдущего года, то он охватывает только продукцию, сравнимую с предыдущим годом. Разность между числителем и знаменателем дает сумму фактической экономии (перерасхода), полученную вследствие снижения (повышения) себестоимости продукции:

Эфакт.=åZ1*q1-åZ1*q1, (66)

Рассмотрим пример (табл. 13).

Таблица 13.

Выпуск и себестоимость продукции на кожгалантерейной фабрике

| Вид продукции | Произведено, тыс.шт. | Себестоимость,руб. | Общие затраты, млн. руб. | |||||||||||

| Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | Предыдущий год | планового выпуска отчетного года по себестоимости изделия | фактического выпуска отчетного года по себестоимости изделия | ||||||||

| По плану | Фактически | По плану | Фактически | |||||||||||

| Предыдущего года | Плановой | Фактической | Предыдущего года | Плановой | Фактической | |||||||||

| q0 | qпл | q1 | Z0 | Zпл. | Z1 | Z0q0 | Z0*qпл | Zпл*qпл | Z1*qпл | Z0q1 | Zпл*q1 | Z1q1 | ||

| Сумки Портфели Чемоданы | - | - | 9,54 8,84 - | 9,90 8,84 - | 9,68 8.84 9.90 | 10,12 8.50 10.12 | 9,45 8,32 - | 9,24 8,32 10,80 | 9,66 8,00 11,04 | |||||

| Итого по товарной продукции | - | - | - | - | - | - | 18,29 | 18,74 | 28,42 | 28,74 | 17,77 | 28,36 | 28,70 | |

| В том числе по сравнимой товарной продукции | - | - | - | - | - | - | 18,29 | 18,74 | 18,52 | 18,62 | 17,77 | 17,56 | 17,66 |

По плану предусматривалось снизить себестоимость сравнимой товарной продукции на 1,2 %:

Если бы в плане сохранялся фактический уровень себестоимости предыдущего года, то общие затраты на эту продукцию составили бы 18,74 млн. руб. Следовательно, абсолютная сумма экономии, предусмотренная планом, равна 18,74 - 18,52 = 0,22 млн руб.

Фактическая себестоимость сравнимой продукции снизилась на 0,6 %:

Абсолютная сумма фактической экономии составила 17,77 – 17,66 = 0,11 млн. руб. Плановое задание по снижению себестоимости товарной продукции не выполнено:

В результате получен перерасход в сумме 28,70 – 28,36 = 0,34 млн руб., в том числе по несравнимой продукции: 11,04 – 10,80 = 0,24 млн руб.

6.5 Статистика основных фондов

Основные фонды являются главной частью национального имущества. Согласно Положению о бухгалтерском учете и отчетности в Российской Федерации основными фондами считаются средства труда и предметы потребления длительного пользования, стоимость которых не менее млн. руб. за единицу или срок службы не менее года. Объем основных фондов характеризуется наличием их на дату и средним размером. Исходя из практики учета и статистики, можно выделить несколько видов оценки основных фондов: полная первоначальная стоимость, первоначальная стоимость за вычетом износа, ликвидационная стоимость и восстановительная стоимость за вычетом износа.

Следует различать показатели воспроизводства основных фондов. Расчет их выполняется по балансам основных фондов, составляемых за год по полной первоначальной стоимости и по стоимости за вычетом износа (табл. 1).

Таблица 1.

Схема баланса основных фондов

| Виды Основных Фондов | Наличие на начало года | Поступило за отчетный период | Выбыло за отчетный период | Наличие на конец кода |

| А |

Исходя из балансовой увязки показателей (1 + 2 = 3 + 4) можно определить наличие основных фондов на конец периода по полной стоимости и с учетом износа. Поступление осуществляется за счет ввода в действие новых фондов; безвозмездной передачи других предприятий, уточнения наличия в результате инвентаризации и переоценок. Выбытие по полной стоимости может произойти вследствие полного физического износа основных фондов; безвозмездной передачи другим предприятиям; выбытие не полностью амортизированных основных фондов, не пригодных для эксплуатации; уточнения наличия в результате инвентаризации и переоценок.

Для характеристики состояния и интенсивности движения основных фондов необходимо знать порядок расчета следующих коэффициентов.

Коэффициент годности основных фондов (Кг) характеризует долю их стоимости, которая еще не перенесена на продукт. Этот коэффициент рассчитывается как отношение остаточной стоимости на дату к полной первоначальной стоимости на эту же дату, т.е.

Кг =  ,(1)

,(1)

где  - остаточная стоимость основных фондов на дату;

- остаточная стоимость основных фондов на дату;

Ф – полная первоначальная стоимость основных фондов на эту дату.

Коэффициент износа (Ки) отражает степень изношенности основных фондов и равен отношению суммы износа на дату к полной первоначальной стоимости на эту же дату,

Ки =  ,(2)

,(2)

где И– сумма износа на дату.

Оба показателя взаимосвязаны: Кг + Ки = 1.

Коэффициент обновления (поступления) основных фондов (Коб), показывает долю всех поступивших в отчётном периоде основных фондов в их общем объёме на конец этого периода. Он рассчитывается как отношение стоимости всех основных фондов введённых в действие за период (П) к полной первоначальной стоимости основных фондов на конец периода (Фк):

Кп =  , (3)

, (3)

Коэффициент выбытия основных фондов отражает часть основных фондов, выбывших в отчётном периоде, рассчитывается как отношение стоимости всех выбывших за данный период основных фондов (или только выбывших из-за ветхости и износа – В) к полной первоначальной стоимости основных фондов на начало периода (Фн):

Кв =  ,(4)

,(4)

Перечисленные выше показатели можно рассчитывать по данным о полной первоначальной или полной восстановительной стоимости. По экономическому содержанию – это относительные величины структуры, известные студентам из темы «Метод абсолютных и относительных величин». Методику составления балансов основных фондов и определения показателей их движения и состояния за отчетный год рассмотрим, используя данные в табл. 2.

Используя табл. 1. составим балансы основных фондов по полной стоимости с учетом износа (остаточной), покажем их взаимосвязь в табл. 3.

1. Полная стоимость основных фондов на конец года

8950 + 1360 – 310 – 60 = 9940 тыс. руб.

2. Остаточная стоимость на конец года

5310 + 1360 + 200 – 240 – 800 = 5830 тыс. руб.

3. Сумма износа на конец года

3640 – 200 – 60 – 70 + 800 = 4110 тыс. руб.

Таблица 2

Данные об основных фондах предприятия за отчетный период

| Показатели | Количество тыс.руб. |

| Основные фонды по стоимости с учетом износа на начало года Сумма износа основных фондов на начало года Введено в действие новых основных фондов Стоимость капитального ремонта основных фондов Выбыло основных фондов за год: по полной стоимости по стоимости с учетом износа Общая годовая сумма амортизации Выбыло полностью амортизированных основных фондов |

Таблица 3

Баланс основных фондов (тыс. руб.)

| Статья баланса | По полной стоимости Ф | По остаточной стоимости Ф¢ | Износ основных фондов (гр.1– гр.2) |

| Наличие на начало года Поступило всего (П) В том числе: введено в действие основных фондов стоимость капитального ремонта основных фондов Выбыло полностью амортизированных фондов Выбыло не полностью амортизированных фондов Начислен износ основных фондов Наличие на конец года | --- - 60 -310 --- | --- -240 -800 | -200 --- -200 -60 -70 |

3. Коэффициент годности: